每次车险到期前,打开手机全是保险公司的推销短信,有的说 “续保送全年洗车”,有的喊 “新车险打 8 折”,可算下来总费用没少多少;去 4S 店问,又被推荐 “全险套餐”,说 “啥都保才安心”,结果光附加险就占了一半 ——2025 年车保险到底怎么买最划算?不想花冤枉钱,又怕漏了必要保障,该从哪下手?别着急,今天小编总结了 5 个实用技巧,亲测能省下 300+,就算是新手也能看懂,帮你只买对的、不买贵的!

一、技巧 1:先搞懂 “必买险种”,别被 “全险” 忽悠 —— 多花的钱全是冤枉的

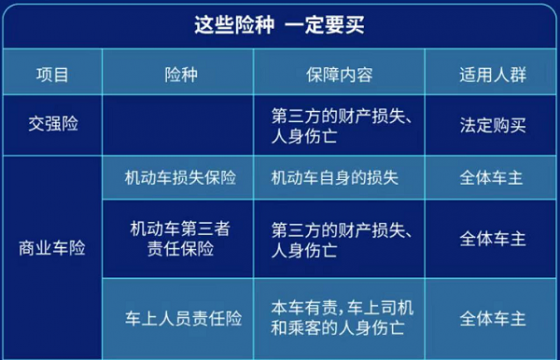

很多人觉得 “全险最安心”,其实根本没必要,2025 年买车险,选对 3 个必买险种就够了,多一个都浪费。

1. 2025 年车保险,哪些是必买的?哪些完全不用买?

小编整理了 “必买 / 可选 / 不买” 清单,一目了然:

- 必买险种(3 个):

- 交强险:国家强制买,不买不能上路,5 座车 950 元 / 年,6-8 座车 1100 元 / 年,没商量;

- 车损险:自己的车撞了、刮了、被砸了都能赔,2025 年还包含了玻璃单独破碎、无法找到第三方责任险,不用额外加钱,新手、新车必买;

- 第三者责任险:撞了别人的车、伤了人能赔,建议选 200 万或 300 万保额(现在豪车多,100 万不够用)。

- 可选险种(看需求):

- 座位险:要是家人没买意外险,可买(5 座车每座 1 万保额,一年 50 元左右);

- 道路救援险:经常跑高速可选,一年 30-50 元,市区开不用买(很多保险公司送)。

- 完全不买的险种:

- 自燃险:2025 年车损险已包含,单独买就是重复;

- 划痕险:轻微划痕自己修才 200 元,走保险第二年保费涨更多,不值;

- 发动机涉水险:家住非多雨地区(比如北方)不用买,南方多雨地区可考虑,但车损险也包含部分涉水责任,先问清再决定。

小编邻居去年被 4S 店忽悠买了 “全险”,包含划痕险和自燃险,多花了 380 元,一年下来没用到,后悔死了。

自问自答:听说 2025 年车损险升级了,具体多了哪些保障?还用额外加钱吗?

不用加钱!2025 年车损险默认包含 6 个附加险,之前单独买都要花钱,现在直接算在里面:玻璃单独破碎、无法找到第三方责任险、自燃、涉水、不计免赔、指定修理厂。比如之前买玻璃险要 150 元,现在不用额外付,等于省了 150 元,这也是 2025 年买车险的小福利。

二、技巧 2:保额别盲目选高,按 “用车场景” 定 ——300 万保额不是人人需要

第三者责任险保额选不对,要么不够赔,要么多花钱,2025 年按场景选最划算。

1. 第三者责任险保额,200 万和 300 万差多少钱?该怎么选?

小编以 5 座家用车为例,对比了 2025 年人保、平安、太平洋的报价:

| 保额 | 人保保费 | 平安保费 | 太平洋保费 | 200 万比 300 万省多少 | 适合场景 |

|---|

| 200 万 | 1750 元 | 1800 元 | 1720 元 | 300-320 元 | 市区通勤、偶尔跑周边,没豪车的地方 |

| 300 万 | 2050 元 | 2100 元 | 2020 元 | - | 经常跑高速、一线城市(豪车多)、新手 |

从表能看出来,200 万比 300 万省 300 元左右。小编自己在二线城市市区开,选 200 万足够;表哥在深圳开,路上全是豪车,选 300 万才安心 —— 按场景选,既不浪费,又有保障。

自问自答:老司机开旧车,第三者责任险选 100 万够吗?能省更多钱?

不太建议!2025 年赔偿标准涨了,就算是旧车,撞了豪车或伤人,100 万很容易不够。比如撞了辆奔驰 E 级,维修要 50 万,再加上医疗费 20 万,100 万刚够,要是撞成重伤,赔偿超 100 万,就得自己补。而且 100 万比 200 万只省 270 元左右,一年多花 270 元买个安心,比出事补钱强。

三、技巧 3:线上投保比线下省 300+,步骤超简单 ——4S 店和业务员的套路别信

很多人觉得线下投保 “有人讲解更放心”,其实线上投保更便宜,步骤也简单,2025 年各大保险公司 APP 都优化了,新手也能 5 分钟搞定。

1. 线上投保和线下投保,差价能有多少?具体怎么操作?

小编实测了 5 座车 “交强险 + 车损险 + 200 万三者险” 的价格,差价很明显:

| 投保渠道 | 总保费(5 座车) | 额外福利 | 耗时 | 差价对比(vs 线下) |

|---|

| 太平洋 APP | 4200 元 | 送 1 次车辆检测 + 道路救援 | 5 分钟 | 比 4S 店省 320 元,比业务员省 150 元 |

| 平安微信小程序 | 4250 元 | 送 2 次代驾(10 公里内) | 6 分钟 | 比 4S 店省 270 元,比业务员省 100 元 |

| 4S 店 | 4520 元 | 捆绑保养套餐(价值 500 元,实际 300 元) | 1 小时 | - |

| 线下业务员 | 4350 元 | 送洗车券 10 张(用不完) | 30 分钟 | - |

线上投保步骤也简单,详细的设置方法,一起看看吧!以太平洋 APP 为例:

- 下载 “太平洋保险” APP,登录后点 “车险投保”;

- 输入车牌号、车型,系统自动匹配车辆信息;

- 勾选 “交强险 + 车损险 + 200 万三者险”,其他附加险全部取消;

- 确认信息没填错,提交付款,5 分钟搞定,比 4S 店省 320 元。

自问自答:线上投保没人讲解,怕填错信息怎么办?

不用怕!线上有实时客服,点 APP 里的 “客服” 图标,就能打字或打电话问。小编上次投保时,把车牌号最后一位 “0” 写成 “O”,客服马上提醒改过来,还反复确认了车型,比业务员还细心;就算填错了,投保后 24 小时内也能联系客服修改,不影响保单有效性。

四、技巧 4:续保别等到期再办,提前 30 天最划算 —— 能拿 “早续优惠”

很多人等车险到期前几天才续保,其实最划算的时间是 “到期前 30 天”,2025 年各大公司都有早续优惠,晚一天都可能少省 50 元。

1. 2025 年车险续保,提前多久办最划算?能省多少钱?

小编对比了 “提前 30 天 / 15 天 / 7 天” 的续保优惠,差距很明显:

- 提前 30 天续保:能享 “早续折扣 + 无出险叠加优惠”,比如太平洋 5 座车,提前 30 天续,车损险 + 三者险能再打 9 折,省 150 元左右;

- 提前 15 天续保:只有无出险优惠,早续折扣没了,比提前 30 天少省 50-80 元;

- 提前 7 天或更短:基本没优惠,有的公司还会因为 “紧急投保” 提价 5%。

小编同事去年等到期前 3 天续保,太平洋报 4350 元,比提前 30 天的同事贵了 120 元,后悔没早点办。

自问自答:上一年出了 1 次小事故,续保还能有优惠吗?

能!只要不是出了 3 次以上事故,就能享部分优惠。2025 年规则是:

- 出 1 次小事故:无出险折扣取消,但提前 30 天续保的早续折扣还在(能省 50-80 元);

- 出 2 次小事故:早续折扣减半,比没出险的少省 40 元左右;

- 出 3 次及以上:没优惠,甚至可能被拒保(只能换公司)。

小编邻居去年出 1 次剐蹭,提前 30 天续太平洋,还是省了 60 元,比到期再续强。

五、技巧 5:多对比 3 家大公司,别死守一家 —— 差价能有 200+

很多人觉得 “一直选同一家公司有老客户优惠”,其实 2025 年大公司抢客户,新客户优惠更给力,多对比人保、平安、太平洋,很容易找到更便宜的。

1. 2025 年人保、平安、太平洋,同车型保费差多少?

小编以 “5 座燃油车(1 年没出险)+ 交强险 + 车损险 + 200 万三者险” 为例,做了对比表:

| 保险公司 | 总保费 | 额外福利 | 适合人群 |

|---|

| 人保 | 4350 元 | 送 1 次免费年检代办 + 道路救援 | 住在县城,看重线下网点的人 |

| 平安 | 4400 元 | 送 2 次代驾 + 线上快速理赔(1 天到账) | 年轻人,喜欢线上服务的人 |

| 太平洋 | 4200 元 | 送 1 次车辆检测 + 洗车券 5 张 | 想省钱,追求性价比的人 |

从表能看出来,太平洋比平安便宜 200 元,比人保便宜 150 元。小编之前一直选人保,今年对比后换了太平洋,省了 150 元,服务没差,理赔还是 2 天到账。

自问自答:换保险公司,会影响之前的无出险记录吗?

不会!无出险记录是跟着车走的,不是跟着公司走的。2025 年行业数据互通,你换去太平洋,之前在人保的 3 年无出险记录,太平洋也认,照样能享 7 折优惠。小编表哥从平安换到太平洋,因为有 2 年无出险,保费直接少了 200 元,没任何影响。

小编的个人观点

2025 年买车险,想划算其实不难:先选对必买险种,别被附加险套路;保额按场景定,不用盲目选 300 万;优先线上投保,比线下省 300+;提前 30 天续保,拿早续优惠;多对比 3 家大公司,找到性价比最高的。

小编自己用这 5 个技巧,今年车险比去年省了 320 元,保障一点没少。其实买车险不是 “越贵越安心”,而是 “越对越划算”,花小钱把必要保障配齐,才是真的聪明。希望这些技巧能帮到你,2025 年买车险不花冤枉钱!

暂无评论