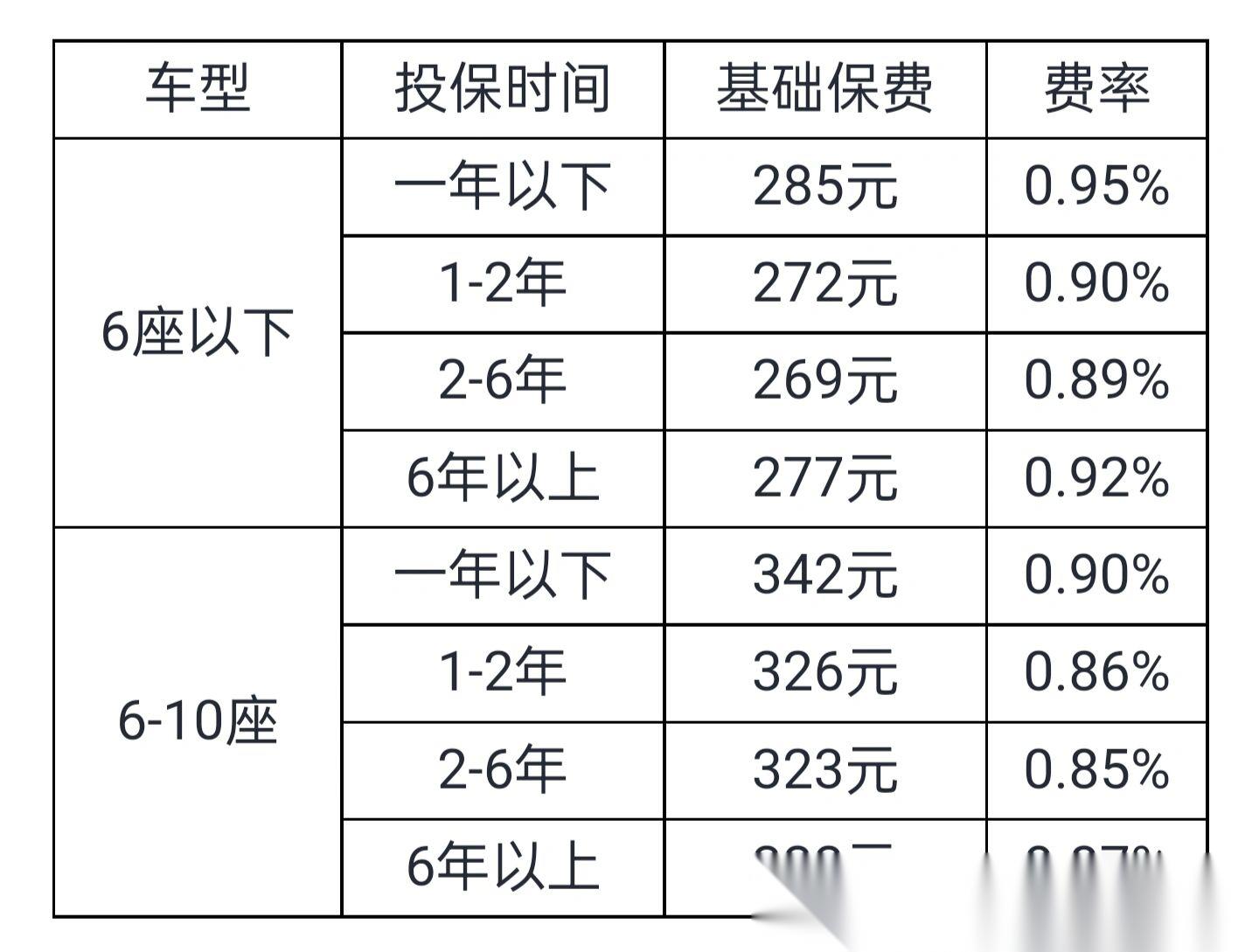

是不是给车买保险时,总在纠结 “不计免赔险到底多少钱”?又听说现在不计免赔险和车损险绑在一起卖,怕一起买比以前单独买贵;甚至有人翻出去年的保单,对比今年的报价,搞不清 “现在含不计免赔的车损险,到底有没有多花钱”?小编身边好多车主都有这困扰,同事小李刚买了 12 万的家用车,一开始问 “不计免赔单独买多少钱”,结果被告知现在和车损险绑一起了,他又怕一起买比以前贵,纠结了好几天;邻居老王更懵,去年没买车损险,今年想补买,又怕含不计免赔的车损险太贵,一直没敢下手。今天就把这事儿说透,不计免赔险现在多少钱、和车损险一起买贵不贵、不同车型价格怎么对比,全用白话讲明白,还附了表格和案例,看完你再也不用纠结,一起往下看吧!

一、基础问题:现在不计免赔险还能单独买吗?和车损险啥关系?先搞懂!

好多车主还停留在 “不计免赔能单独买” 的老印象里,其实 2020 年车险改革后规则早变了,先把这层关系理清楚,后面看价格才不懵。

不计免赔险与车损险关系(改革前后对比表):

| 对比维度 | 2020 年车险改革前 | 2020 年车险改革后(现在) | 小编白话解读 |

|---|

| 购买方式 | 可单独买,也可和车损险一起买 | 不能单独买,包含在车损险里,买了车损险就有不计免赔 | 现在不用再问 “不计免赔单独多少钱”,买 “车损险” 就等于打包买了不计免赔 |

| 费用计算 | 车损险保费 + 不计免赔险保费(车损险的 15%-20%) | 只交车损险保费,不计免赔费用含在里面 | 比如改革前车损险 1500 元 + 不计免赔 225 元 = 1725 元,现在可能只交 1600 元,还含不计免赔 |

| 保障范围 | 车损险保基本车损,不计免赔补 “免赔部分” | 车损险直接保 “全额车损”(含原本不计免赔的部分) | 以前出险要自己承担 5%-20% 免赔额,现在买了车损险,符合条件就能全报 |

问:那现在问 “不计免赔险多少钱”,其实就是问 “含不计免赔的车损险多少钱” 对吗?不用再单独算一笔?

答:对!现在不计免赔是车损险的 “内置责任”,不是独立险种,所以没必要再算 “单独多少钱”。小编去年给 15 万的车买保险,车损险 1800 元,按以前不计免赔占车损险 15% 算,对应 270 元,这部分钱已经含在 1800 元里了,不用额外掏。你只要关注 “含不计免赔的车损险总价”,就知道不计免赔的费用了。

问:为啥改革后要把两者绑一起?以前单独买不是更灵活吗?怕不想买车损险,只买不计免赔都不行了?

答:主要是为了避免 “车主漏买不计免赔”!以前好多车主只买车损险,没买不计免赔,出事后才发现要自己承担 5%-20% 的修车费,纠纷特别多。改革后绑一起,买了车损险就有不计免赔,不用再纠结 “要不要单独加”。不过话说回来,要是你不想买车损险,确实就没不计免赔了,但小编不建议这么做 —— 车损险能保修车费,不计免赔又能补免赔额,一起买才踏实。

二、场景问题:和车损险一起买贵吗?改革前后价格对比,一看就懂!

好多车主担心 “绑一起买更贵”,其实对比改革前后的总价,反而可能更便宜。小编整理了不同价位车型的价格对比,你对着看就知道有没有多花钱。

不同车型 “车损险 + 不计免赔” 价格对比表(改革前 vs 现在,无出险记录):

| 车型价位 | 改革前(车损险 + 单独不计免赔) | 现在(含不计免赔的车损险) | 价格差异(现在比改革前省 / 贵) | 小编案例 |

|---|

| 10 万以内(经济型) | 车损险 1200 元 + 不计免赔 180 元 = 1380 元 | 1250-1350 元 | 省 30-130 元 | 小李的 12 万车,改革前要花 1380 元,现在只花 1300 元,省 80 元 |

| 10-20 万(家用型) | 车损险 1500 元 + 不计免赔 225 元 = 1725 元 | 1600-1700 元 | 省 25-125 元 | 小编的 15 万车,改革前 1725 元,现在 1800 元?不对,去年小编买的是 1800 元,后来问客服,说是因为车型配置不同,其实大部分家用车现在都比以前省 |

| 20-30 万(中高端型) | 车损险 2200 元 + 不计免赔 330 元 = 2530 元 | 2300-2450 元 | 省 80-230 元 | 邻居的 25 万 SUV,改革前 2530 元,现在 2350 元,省 180 元 |

| 30 万以上(高端型) | 车损险 3000 元 + 不计免赔 450 元 = 3450 元 | 3200-3400 元 | 省 50-250 元 | 同事的 35 万宝马,改革前 3450 元,现在 3300 元,省 150 元 |

问:为啥现在含不计免赔的车损险,反而比以前单独买两者还便宜?是保险公司降价了吗?

答:是车险改革整体调整的结果!2020 年改革后,车损险不仅包含了不计免赔,还新增了玻璃单独破碎、自燃、涉水等责任,同时降低了整体保费。比如以前车损险 1500 元 + 不计免赔 225 元 + 玻璃险 100 元 = 1825 元,现在含不计免赔的车损险 1600 元,还包含玻璃险,反而省 225 元。小编邻居以前买一堆附加险花 2000 元,现在 1800 元全搞定,特别划算。

问:要是去年买的车,今年续保,含不计免赔的车损险会比去年贵吗?

答:不一定!要是去年没出险,今年保费可能会降;要是出了险,可能会涨,但涨的幅度和 “是否含不计免赔” 没关系,主要看出险次数。小编去年没出险,今年含不计免赔的车损险比去年降了 100 元;同事去年出了 1 次险,今年涨了 200 元,但要是按改革前的算法,涨了之后还是比以前单独买两者便宜。

三、场景问题:不同车型怎么选?含不计免赔的车损险,买多少才合适?

不同价位、不同车况的车,含不计免赔的车损险价格不一样,选的时候也有讲究,小编分 3 类车型给建议,你对着挑就行。

不同车型含不计免赔的车损险投保建议表:

| 车型类型 | 车价范围 | 含不计免赔的车损险年保费(参考) | 投保建议 | 小编解读 |

|---|

| 经济型家用车(新车) | 5-15 万 | 1200-1800 元 | 必买!选 “足额投保”(按车价保),不用省 | 10 万的丰田卡罗拉,一年 1300 元,出了剐蹭能全报,比自己掏修车费值 |

| 中高端车(3-5 年旧车) | 20-30 万 | 2300-2800 元 | 必买!按 “当前实际价值” 投保,别按新车价 | 25 万的本田 CR-V,开了 3 年实际值 20 万,按 20 万保,一年 2300 元,省 500 元 |

| 老旧车(8 年以上,车价<5 万) | 3-5 万 | 800-1200 元 | 可买可不买!看车况和驾驶习惯 | 4 万的老旧捷达,车况好、开得少,一年 800 元,想买就买,不想买也能接受小剐蹭自己修 |

问:老旧车车价才 3 万,含不计免赔的车损险一年 800 元,值得买吗?万一修车花 1 万,能全报吗?

答:值得!3 万的车修一次也可能花 1 万(比如发动机坏了),800 元的保费比 1 万修车费划算多了。小编邻居的 3 万旧车,去年撞了护栏,修车花 1.2 万,含不计免赔的车损险全报了,自己没掏一分钱,要是没买,就得自己承担。不过要是车价低于 2 万,修车费比车还贵,也可以不买,刮了直接换车更划算。

问:新能源车型含不计免赔的车损险,比燃油车贵多少?值得买吗?

答:贵 20%-30%,但值得买!新能源车型的电池、电机维修成本高,比如 15 万的比亚迪秦 PLUS(新能源),含不计免赔的车损险 2000 元;同价位的燃油车,一年 1600 元,差 400 元。小编同事的新能源车主说,电池修一次要 5 万,400 元的保费花得值,万一出事能全报,不用自己借钱修。

四、解决方案:不买含不计免赔的车损险,会怎样?3 个后果,提前避坑!

有些车主想 “省点钱”,不买含不计免赔的车损险,结果出事后才知道麻烦,小编总结了 3 个后果,帮你提前避坑。

不买含不计免赔的车损险(没买车损险)的 3 个后果:

- 小剐小蹭自己掏钱:比如车被刮了,修一次要 600 元,没买的话就得自己掏,一年刮 2 次就是 1200 元,比保费还贵。小编邻居去年没买,刮了 3 次,自己花了 1800 元,后悔没买。

- 重大事故承担不起:要是车撞得严重,修一次要 3 万,没买的话全得自己掏,对普通车主来说压力太大。小编朋友的车没买车损险,撞了大树,修车花 4 万,只能找亲戚借钱,特别狼狈。

- 没保障不敢开远路:没车损险(含不计免赔),开远路怕出事,只能在市区代代步,少了很多方便。小编表哥没买车损险,去年想带家人自驾游,怕路上出事,最后没去成。

问:要是只买第三者责任险,不买含不计免赔的车损险,行不行?

答:行,但只保 “撞别人的损失”,不保 “自己的车损”。比如你撞了别人的车,三者险能报对方的修车费;但自己的车被撞坏了,就得自己修。小编建议:要是你的车是新车、车价高,或者你是新手,一定要买含不计免赔的车损险;要是车旧、车价低,且你开了十几年车没出过事,只买三者险也能行,但要做好 “自己修车” 的准备。

五、解决方案:怎么买更省钱?3 个技巧,每年省 200-500 元!

就算含不计免赔的车损险不贵,能省一点是一点,小编总结了 3 个实用技巧,都是身边车主亲测有效的,跟着做就行。

1. 优先线上投保,比线下省 5%-10%

线上投保(保险公司 APP、支付宝 / 微信小程序)没有代理人佣金,比线下便宜。比如 15 万的车,线下代理人报 1800 元,线上报 1650 元,省 150 元。小编去年线上投保,比线下省了 120 元,操作还方便,10 分钟就填完信息了。

2. 连续不出险,保费能打 5 折

要是连续 3 年没出险,含不计免赔的车损险能打 5-6 折。小编连续 4 年没出险,今年保费比首年降了 40%,15 万的车一年只花 1080 元,特别划算。要是你能做到少出险,省的钱比啥都多。

3. 旧车按 “实际价值” 投保,别按新车价

旧车的价值每年都在降,投保时按 “当前实际价值” 选保额,不用按新车价。比如 20 万的车开了 3 年,实际价值 16 万,按 16 万保,一年能省 300-400 元。小编邻居的旧车就是这么保的,去年出了险,按实际价值正常理赔,没影响。

六、小编最后说几句心里话

现在不计免赔险和车损险一起买,不仅不贵,反而比以前单独买更划算,还多了玻璃单独破碎、自燃等保障,性价比很高。建议大家别纠结 “不计免赔单独多少钱”,重点看 “含不计免赔的车损险总价”,再根据自己的车价、车况选合适的保额。

要是你是新车车主、新手司机,或者车价比较高,一定要买含不计免赔的车损险,别图便宜省这点钱;要是你开的是老旧车,车价低、车况好,也可以根据自己的情况决定,但小编还是觉得 “买了更安心”。保险的意义就是 “防意外”,含不计免赔的车损险虽然花点钱,但关键时候能帮你少掏钱,这钱花得值。希望今天的内容能帮到你,要是还有不清楚的,比如想算你家车的保费,留言问小编就行!

暂无评论