前段时间,我陪朋友去医院看病,在候诊区听到旁边一位大哥唉声叹气。细听之下,原来是大哥几年前买了平安 e 生保 2017,最近生病住院,满心想着能靠保险减轻点经济负担,可又听说既往症可能不赔,他心里那叫一个没底。这平安 e 生保 2017 既往症到底能不能赔呢?相信很多朋友都有和这位大哥一样的疑惑。今天,咱们就好好唠唠,顺便讲讲健康告知要求,再拿些拒赔案例给大伙参考参考。

H2:平安 e 生保 2017,既往症究竟咋定义?

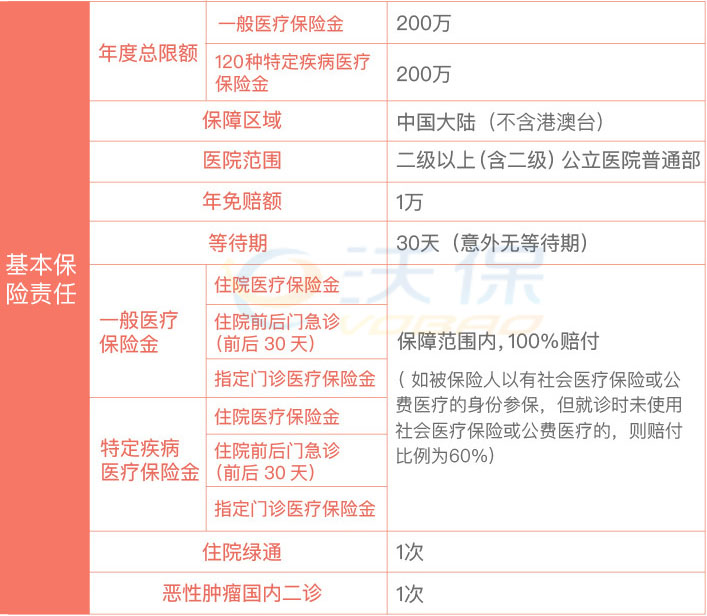

问题 1:平安 e 生保 2017 条款里,既往症的定义是什么?

在平安 e 生保 2017 的保险条款中,既往症被定义为在本主险合同生效之前罹患的被保险人已知或应该知道的有关疾病或症状。简单来说,就是你在买这份保险之前就已经有的病,或者身体出现的一些异常状况,而且你自己是知道的,或者按照常理你应该知道。比如说,之前因为肺炎住过院,治愈后买了平安 e 生保 2017,那肺炎就算是既往症;又比如,自己摸到乳房有个小肿块,还没去医院检查,但买保险的时候就已经存在这个情况了,这也属于既往症的范畴。

问题 2:为什么保险公司对既往症要特别规定呢?

保险公司之所以对既往症有特别规定,主要是从风险控制的角度考虑。保险的本质是大家一起出钱,来分担少数人可能遭遇的风险。如果不限制既往症的赔付,那么已经生病的人都来买保险,马上就能申请理赔,保险公司的赔付压力就会大大增加,这样一来,保险产品就很难持续运营下去,对其他健康的投保人也不公平。就好比一个班级里,大家一起凑钱准备郊游的费用,如果有同学已经提前花了很多钱买了自己要用的东西,然后还想从班费里报销,那对其他没提前花钱的同学就不太合理了。所以,保险公司通过对既往症的规定,来平衡风险,保证保险产品能够稳定运行,为更多人提供长期的保障。

H2:健康告知环节,哪些情况要如实说?

问题 3:平安 e 生保 2017 的健康告知都问些啥?

平安 e 生保 2017 的健康告知涵盖的内容还挺多的。首先,会问到被保险人过去 2 年内投保人身保险或健康保险时,有没有被保险公司拒保、延期、加费或者附加条件承保的情况。这是因为如果之前其他保险公司对你的健康状况有疑虑,那平安这边也得谨慎考虑。

其次,会关注过去 1 年内被保险人是否存在健康检查结果异常,或者被医生建议进一步检查、复查、随诊、诊疗的情况,像血液尿常规、超声、影像、内镜、病理检查等这些检查项目的异常都算。同时,过去 2 年内因病或意外手术、住院,或被医生建议手术、住院治疗的情况也得如实告知,不过如果符合条款里列明的一些小毛小病的例外情况,比如已治愈的急性肠胃炎,已治愈满 6 个月、复查超声无异常的子宫肌瘤等,那就可以忽略,不影响购买。

另外,还会询问被保险人目前或过往是否患有肿瘤、心血管病、脑血管病、呼吸科疾病等一系列比较严重的疾病,只要得过列出的这些疾病,都需要如实告知,哪怕是一二十年前查出过的,也不能隐瞒。而且,过去 1 年内如果存在紫绀、抽搐、晕厥等一些疾病征兆,也得照实说。对于 2 周岁及以下被保险人,出生时体重低于 2.5 公斤,或有早产、窒息或缺氧史、发育迟缓、脑瘫的情况也要告知。最后,被保险人目前专职或兼职从事属于《特殊职业类别表》中所列种类的职业,也需要在健康告知里说明。

问题 4:要是健康告知没如实填写,会有啥后果?

要是在平安 e 生保 2017 的健康告知环节没如实填写,那后果可挺严重的。如果投保人故意或者因重大过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。就像前面提到的大哥,如果他之前有高血压,在健康告知时没如实说,结果买了保险后因为高血压引发的并发症住院申请理赔,保险公司一查发现投保时没如实告知,就很可能解除合同,拒绝赔付。就算不是故意隐瞒,只是因为疏忽没如实告知,要是这个没告知的情况和后来申请理赔的疾病有关系,保险公司也可能拒赔。所以,健康告知这一步千万不能马虎,一定要如实填写,不然到时候理赔出问题,可就得不偿失了。

H2:既往症申请理赔,被拒赔的情况多吗?

问题 5:能给讲讲平安 e 生保 2017 既往症拒赔的案例吗?

当然可以。我知道有这么一个案例,小张在 2017 年 5 月购买了平安 e 生保 2017。在投保前,他因为胆囊结石住过院,但在健康告知时,他想着胆囊结石手术都做完了,应该没啥事,就没有如实告知。2018 年,小张又因为胆囊炎住院,他觉得自己买了保险,这次住院费用保险公司肯定得赔。可当他申请理赔时,保险公司经过调查,发现他投保前有胆囊结石住院的记录,而投保时没有如实告知,这属于既往症未如实告知的情况。最终,保险公司依据保险条款,做出了拒赔的决定,并且解除了保险合同。小张这才后悔不已,当初要是如实告知,说不定还有其他解决办法,可现在不仅没得到理赔,连保险都没了。

还有一个案例,小李在 2016 年就被诊断出患有糖尿病,一直在服药控制病情。2017 年他投保平安 e 生保 2017 时,心存侥幸,健康告知全选了 “否”,没有告知自己患有糖尿病。2019 年,小李因为糖尿病引发的肾病住院治疗,申请理赔时,保险公司通过医院记录查到他投保前就有糖尿病,这明显是既往症且未如实告知。于是,保险公司拒绝赔付,并且解除了保险合同。小李这才明白,保险不是想赔就能赔的,违反了规则,就只能自己承担后果。

问题 6:那有没有既往症成功理赔的可能呢?

虽然平安 e 生保 2017 对既往症一般是不赔的,但也存在一些特殊情况可能会成功理赔。比如说,如果被保险人在投保时如实告知了既往症情况,保险公司经过评估后,同意以附加条件承保,比如对既往症相关的疾病做除外责任,其他疾病正常赔付,那在这种情况下,除了既往症本身及其并发症,其他符合保险责任范围内的疾病治疗费用,保险公司是会赔付的。

又或者,有些既往症可能在保险条款中有特别说明,满足一定条件可以赔付。不过这种情况比较少见,需要仔细研究保险条款。另外,如果因为一些特殊原因,比如保险代理人在销售过程中存在误导行为,导致投保人没有正确理解健康告知的重要性,或者没有如实填写,后续产生理赔纠纷,投保人可以通过法律途径维护自己的权益,也有可能获得理赔,但这种情况需要有充分的证据证明代理人存在过错。

H2:要是不确定自己的病算不算既往症,咋办?

问题 7:怎么判断自己的病到底是不是平安 e 生保 2017 定义的既往症呢?

如果不太确定自己的病算不算平安 e 生保 2017 定义的既往症,可以从这几个方面判断。首先,看疾病出现的时间是不是在投保之前。如果是投保之后才出现的疾病,那就肯定不属于既往症。其次,看自己对这个疾病是否知晓。比如体检时发现了甲状腺结节,但自己一直没去复查,也没在意,买保险的时候也没告知,这种情况其实也算知晓有这么个异常情况,很可能被认定为既往症。另外,还要结合保险条款中对既往症的定义以及健康告知的询问内容来综合判断。如果还是拿不准,不妨拨打平安的客服电话,向专业人员咨询,或者拿着自己的病历等相关资料,找保险代理人帮忙分析分析。

问题 8:发现自己有既往症,还想投保平安 e 生保 2017,有什么办法吗?

要是发现自己有既往症,还想投保平安 e 生保 2017,可以先看看健康告知里有没有问到相关情况。如果没问到,那按照有限告知原则,不需要主动告知,可以正常投保。但要是健康告知问到了,就必须如实告知。如实告知后,一般会进入核保环节。平安 e 生保 2017 有智能核保功能,在健康告知页面选择 “部分为是”,把相应的疾病选出来,回答一些更详细的问询,保险公司会给出一个更明确的结论,可能会除外承保,也就是对既往症相关的疾病不赔,其他疾病正常赔;也可能会加费承保,就是多交点保费;还有可能直接拒保。如果触发的疾病,智能核保里没有相关选项,那可以尝试申请人工核保,把疾病就诊、复查等资料给到保险公司,但申请人工核保要慎重,若留下拒保记录,投保其他的健康险都需要如实告知。要是这款产品实在无法投保,也别灰心,可以看看其他对健康要求宽松一些的医疗险产品,说不定能找到适合自己的。

H2:小编总结与建议

从上面的分析能看出来,平安 e 生保 2017 对于既往症的赔付有着明确规定,一般情况下既往症是不赔的,而且健康告知环节至关重要,如实填写是顺利理赔的基础。大家在购买保险时,一定要认真对待健康告知,仔细阅读保险条款,别抱有侥幸心理。要是对自己的健康状况不确定,或者有既往症,提前咨询专业人士,选择最适合自己的保险方案。买保险就是为了给自己和家人一份安心,只有按规则办事,才能在关键时刻真正享受到保险带来的保障。希望今天讲的这些,能让大家对平安 e 生保 2017 既往症赔付以及健康告知等问题有更清楚的认识,以后买保险、理赔都顺顺利利的。

暂无评论