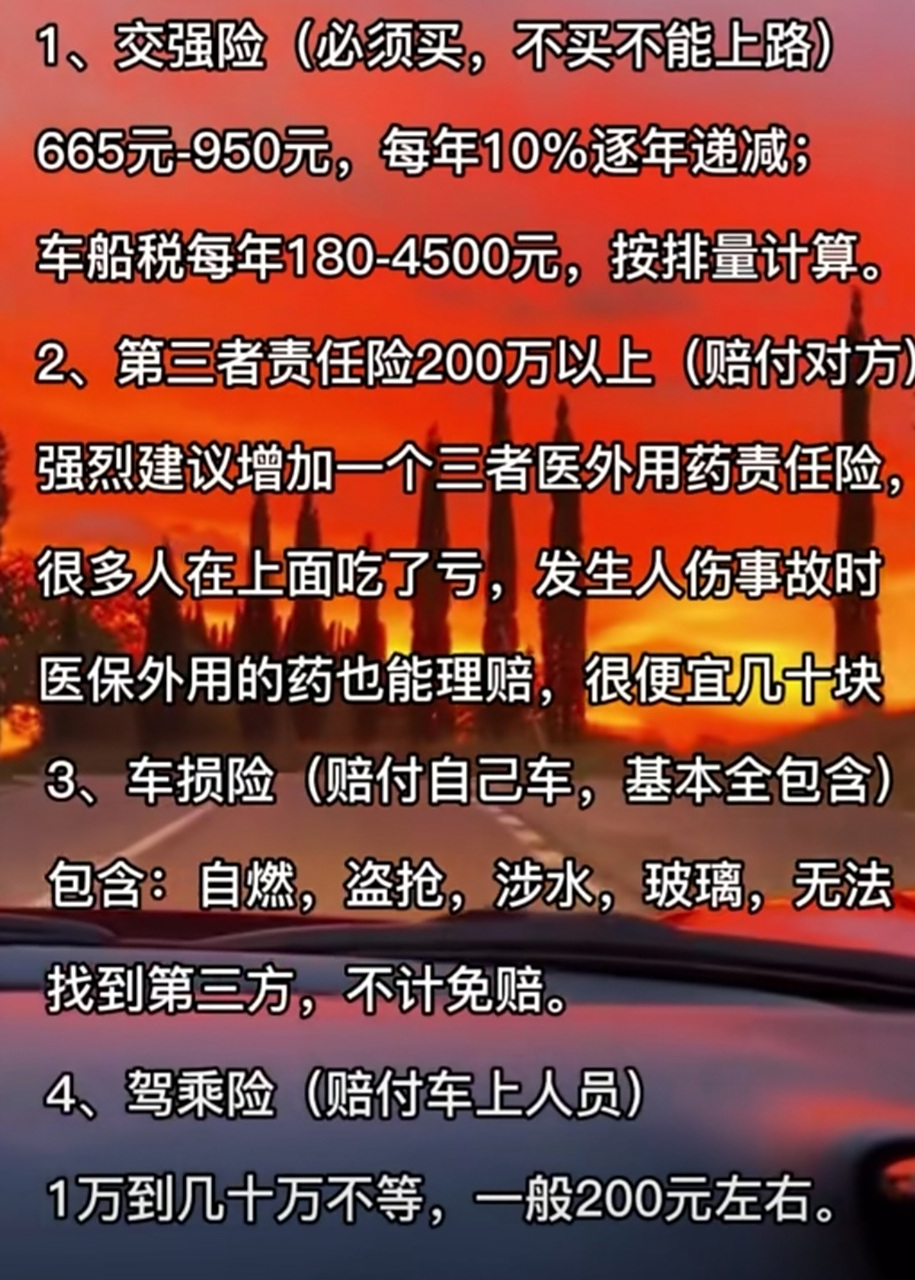

刚提了新车,准备给爱车买保险,看着 “交强险 + 车损险 + 三者险” 这几个关键险种,脑袋里全是问号:这些险到底多少钱啊?为啥有的朋友说花了 3000,有的又说要 5000?这价格到底咋算的,有没有啥猫腻?别着急,今天小编就给大伙把 2024 年这几个核心车险的价格明细讲透彻,让你明明白白花钱!

一、交强险:国家强制买,价格有 “套路”

交强险是国家强制要上的车险,没它车子根本上不了路。这交强险的价格呢,看着好像全国统一,其实里面门道不少。

1. 交强险基础保费:车型不同,价格不同

咱们先看交强险的基础保费,它是根据车型来分的。就拿咱们常见的家用车来说,6 座以下的家用车,基础保费是 950 元;要是 6 座及以上的,基础保费就变成 1100 元了。这是全国统一的标准,不管你在哪个城市,只要车型定了,基础保费就定了。

2. 交强险费率浮动:开车习惯决定保费高低

但是,这交强险的最终保费可不是固定不变的,它有个费率浮动机制。简单来说,就是你开车越规矩,出险越少,保费就越低;要是老出事故,保费就蹭蹭往上涨。比如说,在江苏、浙江等 20 个省市,要是你一年都没出事故,下一年交强险保费就可以打 9 折,只要 855 元;要是连续两年没事故,能打 8 折,只要 760 元;最牛的是连续三年及以上没事故,直接打 7 折,只要 665 元。反过来,要是你有事故但没造成人员伤亡,保费就维持原价;要是事故连连,那不好意思,保费上浮 10%;要是涉及到人员伤亡了,保费直接上浮 30%。

3. 2025 年交强险新规:区域费率有差异

到了 2025 年,交强险又有新变化,实行了五档区域费率。像内蒙古那边,6 座以下车的最低保费能到 475 元;黑龙江就稍微高一点,最低 520 元;然后依次还有 560 元、630 元、665 元这几个档位。为啥会这样呢?主要是考虑到不同地区的事故率不一样,经济发达地区车多,事故率相对高些,保费也就跟着高了。

二、车损险:保自己车,价格影响因素多

车损险就是保咱们自己车子的,要是车子撞了、刮了、被水淹了等等,车损险都能管。但它的价格可不像交强险那样相对固定,影响因素特别多。

1. 车损险收费核心公式

车损险保费的计算有个核心公式:车损险保费 = 基础保费 +(车辆购置价 × 费率) 。这里面的基础保费,是按车辆座位数和车龄来划分的。比如说 6 座以下的新车,基础保费是 630 元。车辆购置价呢,就是裸车价加上购置税。费率也和车龄有关,0 - 1 年车龄的车,费率是 1.5%;1 - 4 年车龄的车,费率是 1.41%(这里是以 6 座以下家用车为例) 。举个例子,一台 15 万元的 6 座家用新车,它的车损险保费 = 630 元基础保费 + 15 万 ×1.5% =2880 元 / 年 。要是同款车使用 4 年后,残值变成 10 万元了,那保费 = 594 元基础保费 + 10 万 ×1.41% =2004 元 / 年 。

2. 影响车损险价格的关键因素

- 车辆价值:车子越贵,车损险保费越高。10 万元左右的车型,保费一年大概 1000 元;要是 30 万元的车型,保费能达到 3000 元。像特斯拉 Model Y 这种特殊车型,因为维修成本高,保费比同级别的油车要贵 20% 左右。

- 车龄差异:新车的保费相对更高。0 - 1 年车龄的时候,基础保费 630 元,费率 1.5%;1 - 4 年车龄,基础保费就变成 594 元,费率 1.41%。4 年以上的车辆,部分保险公司会按折旧后的价值来计算保费。

- 出险记录:安全驾驶能省不少钱。要是连续 3 年都没有出险,保费最高能打 6 折;要是出了 1 次险,保费就恢复原价;要是出险 5 次以上,保费可能直接翻倍。

三、三者险:赔别人损失,保额决定价格

三者险主要是赔给第三方的,也就是咱们开车撞了别人的车、伤了别人,都可以用三者险来赔。它的价格主要和保额有关。

1. 常见三者险保额及价格参考

现在常见的三者险保额有 100 万、200 万、300 万。一般来说,在一线城市,建议选 300 万保额,它的保费大概在 1200 元左右;要是选 200 万保额,保费大概 1050 元,比 300 万保额便宜 150 元左右。在二三线城市,100 万保额的三者险保费大概 800 元左右,200 万保额的大概 1000 元左右。而且三者险的保费和车型关系不是特别大,主要看保额高低。不过,要是一些少数新势力车型,因为事故率相对较高,三者险保费可能会有 5% - 10% 的上浮,但总体来说,还是没有 “是否出险” 对保费的影响大。要是连续 3 年不出险,三者险保费也能打 5 折呢。

2. 不同保额三者险价格对比表

| 保额 | 一线城市保费(参考) | 二三线城市保费(参考) |

|---|

| 100 万 | 约 800 元 | 约 800 元 |

| 200 万 | 约 1050 元 | 约 1000 元 |

| 300 万 | 约 1200 元 | 约 1100 元 |

四、综合对比:不同车型车险价格差异

咱们拿 20 万级别的车型来对比一下,看看交强险、车损险、三者险加起来,总共要花多少钱。

1. 燃油车车险价格示例

一台 20 万的 6 座以下燃油车新车,交强险基础保费 950 元(假设没有出险记录,暂按原价算),车损险保费 = 630 元基础保费 + 20 万 ×1.5% =3630 元,三者险选 300 万保额,保费约 1200 元,那第一年车险总共大概要花 950 + 3630 + 1200 =5780 元 。要是到了第三年,假设前两年都没出险,交强险打 7 折,只要 665 元,车损险保费 = 594 元基础保费 +(假设车子折旧后价值 16 万)×1.41% =2850 元左右,三者险保费要是也因为没出险打了折扣,假设是 1000 元,那第三年车险总共大概要花 665 + 2850 + 1000 =4515 元 。要是这时候车主觉得车损险太贵,想只买三者险,那保费就只要 1000 元左右了。

2. 新能源车车险价格示例

一台 20 万的新能源 6 座以下新车,交强险同样 950 元(假设无出险记录暂按原价),车损险因为新能源车电池维修成本高,保费相对更高,大概在 3000 元左右,三者险 300 万保额,保费约 1200 元,那第一年车险总共大概要花 950 + 3000 + 1200 =5150 元 。到了第三年,交强险打 7 折 665 元,车损险因为电池风险一直存在,就算车子折旧后,保费也还得 2200 元左右,三者险假设打了折扣 1000 元,那第三年车险总共大概要花 665 + 2200 + 1000 =3865 元 。

五、小编总结:买车险,这样选更划算

从上面这些价格明细可以看出来,不同险种、不同车型、不同出险记录,车险价格差异很大。小编建议大家,买车险的时候,先看看自己的开车习惯。要是开车特别稳,很少出险,那交强险和车损险、三者险都能享受到优惠折扣,保费能省不少。要是车子开了几年,价值也不高了,像一些老车,车损险甚至可以考虑不买,只买交强险和三者险,这样也能省一大笔钱。还有,在选择三者险保额的时候,一定要结合自己所在的城市情况,像一线城市豪车多,选 300 万保额更安心,虽然保费多一点,但能覆盖大风险。总之,买车险不能盲目,多了解价格明细,按需选择,才能花最少的钱,得到最实用的保障!

暂无评论