想给孩子买玺越人生少儿版,你是不是纠结得不行?怕这产品看着好,实际一堆毛病,交了钱后悔;又怕被销售 “忽悠”,掉进坑里还不知道 —— 今天小编就把 “玺越人生少儿版优缺点是什么” 讲透,再结合真实用户反馈,给出选购避坑要点,全是大白话,家长们一起往下看吧!

H2:基础问题:玺越人生少儿版,优点到底有哪些?为啥这么多人关注?

Q:我看好多家长都在讨论这款产品,它到底好在哪?是能给孩子存够钱,还是保障特别全?

A:它优点还不少,主要体现在 3 个方面,小编帮身边朋友分析的时候,一说这几点,大家都觉得挺靠谱:

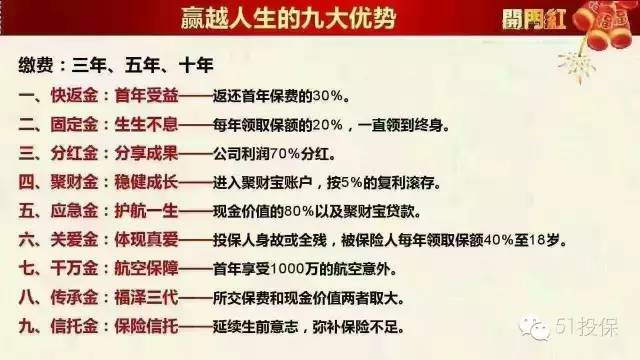

- 能返还本金:孩子能在 60 岁、65 岁、70 岁这三个年龄里,选一个领取祝寿金,领的就是全部已交保费,相当于把本金一次性拿回来了。比如你交了 20 万保费,到时候就能领 20 万。而且领完祝寿金,每年还能再领 30% 的基本保额,一直到终身,能给孩子晚年生活稳稳的保障。

- 前期返还快:从投保第 5 年和第 6 年,每年能领年交保费的 50%。要是每年交 3 万,第 5 年和第 6 年,每年都能领 1.5 万,这钱能给孩子报兴趣班、买学习用品,挺实用。

- 可附加教育金:给孩子买,还能附加未来星教育金保险,在孩子 18 - 21 岁上大学的时候,能领 4 次大学教育金和创业教育金,正好覆盖孩子人生重要的教育、创业阶段。小编同事给孩子买了,说 “就当提前给孩子存好了大学学费,心里踏实”。

H2:基础问题:既然优点多,那玺越人生少儿版有啥缺点?

Q:听着优点挺诱人,可世上没十全十美的产品,它有啥短板吗?别到时候交了钱才发现问题。

A:确实有 3 个地方要留意,小编整理了一下,大家心里有个数:

- 分红不确定:这是分红型保险,红利分配是不保证的,也没法事先确定。有可能这几年市场好,分红多一点;市场不好,分红就少,甚至没有。像嘉兴桐乡的钟女士,买的时候业务员说年化收益 5%,利滚利,满十年能拿回本金和利息。可后来发现,红利分配不确定,算下来实际收益和预期差不少。

- 资金灵活性差:买了之后,钱就按合同约定的时间和方式领取,提前取会有损失。要是突然家里急用钱,想把这份保险的钱拿出来应急,可能拿不到多少,因为退保只能退现金价值,前几年现金价值往往比交的保费少很多。

- 长期收益不算高:虽然能返还本金,也有分红,但算下来长期收益率不算特别突出。要是和一些收益稳定的理财产品比,在收益上可能不占优势,只是它胜在稳定,能给孩子长期的保障。

H2:场景问题:真实用户买了玺越人生少儿版,反馈咋样?

Q:说了这么多,我还是想听听买过的家长怎么说,他们觉得好在哪,又遇到啥问题了?

A:小编收集了不少真实用户反馈,有好有坏,给大家参考:

- 觉得好的地方:

- 能强制存钱:很多家长说,自己平时花钱没规划,给孩子买了这份保险,每年按时交钱,就当强制储蓄了。一位宝妈说 “以前每个月钱不知道花哪了,现在每年交保费,给孩子存下一笔,心里有底”。

- 保障孩子未来:有家长觉得,孩子以后上学、创业、养老,都需要钱,这份保险能在关键时候提供一笔稳定的资金。像邢先生的爱人,丈夫离世后,靠之前给儿子买的 “玺越人生”,觉得孩子今后读书、成家有了依靠。

- 遇到的问题:

- 收益和预期不符:除了前面说的钟女士,还有一些家长也反映,买的时候以为收益能达到某个水平,实际拿到手才发现,分红不确定,收益没达到预期。

- 缴费压力大:要是选的缴费年限短,每年交的钱就多,对一些家庭来说,缴费压力不小。有位家长选了 3 年交,每年交 5 万,后来家里经济出了点状况,差点交不上保费。

H2:场景问题:选购玺越人生少儿版,避坑要点有哪些?

Q:知道优缺点和用户反馈了,那买的时候具体要注意啥,才能避开那些坑,不花冤枉钱?

A:有 4 个要点,详细的设置方法,一起看看吧:

- 明确需求:别盲目跟风,先想清楚为啥给孩子买。要是想给孩子存教育金,那就看这款产品在孩子上学阶段能领多少钱;要是想给孩子留养老金,就重点关注祝寿金和后续每年领取的金额。比如你家孩子马上上初中,想存高中、大学学费,那就要看看 15 - 21 岁期间能领多少教育金。

- 看清合同条款:保险合同得仔细读,特别是保险责任、免责条款和理赔流程。像保障范围,要确认清楚;还有等待期,要是等待期内出险,保险公司可能不赔。另外,豁免条款也很重要,家长作为投保人,要是不幸身故或丧失劳动能力,孩子的保单最好能继续有效,还不用再缴费。

- 合理规划保额:根据家庭经济状况来,别为了买保险把自己压得喘不过气。要是家里年收入 20 万,每年保费最好控制在 2 万以内。而且不同险种保额有不同的参考,像重疾险,保额建议能覆盖 3 - 5 年的家庭开支;意外险,儿童意外险保额不用过高,符合监管规定就行。

- 别被销售误导:有些销售为了业绩,可能会夸大收益、隐瞒缺点。像前面钟女士遇到的情况,业务员说年化收益 5%,却没说分红不确定。所以,听销售介绍完,自己得再去官网查产品信息,或者打客服电话核实,别光听一面之词。

H2:解决方案:要是买了发现不适合,有办法补救吗?

Q:要是买了之后,才发现这份保险不适合孩子,或者和自己想的不一样,该怎么办呢?能退吗?

A:能退,但得看情况:

- 犹豫期内退保:一般买保险都有 10 - 15 天的犹豫期,在这期间,要是对保险不满意,可以无条件全额退保,只需要承担少量工本费。所以买了之后,别着急,在犹豫期内再仔细研究研究合同,要是觉得不合适,赶紧退,没啥损失。

- 过了犹豫期退保:要是过了犹豫期才想退,就只能退现金价值了,而前几年现金价值往往比交的保费少很多,会有不小的损失。不过要是发现销售有误导行为,比如夸大收益、隐瞒重要条款,可以收集证据,向保险公司投诉,要求全额退保。要是保险公司不处理,还能向银保监会投诉,维护自己的权益。

关于不同地区购买这款产品,在后续服务、理赔速度上有没有差异,具体机制待进一步研究,小编暂时没查到详细规则。或许暗示不同地区在某些细节上可能会不一样,大家买之前可以问问当地的保险代理人,了解清楚。

小编的个人观点

玺越人生少儿版有优点,能给孩子稳定的资金保障,强制储蓄;但也有缺点,分红不确定、灵活性差。家长们买之前,一定要想清楚自己的需求,别被销售 “牵着鼻子走”。要是家庭经济条件允许,想给孩子做长期规划,它可以作为一个选择;要是预算有限,或者对资金灵活性要求高,那得慎重考虑。另外,买保险前,最好先把孩子的医保、重疾险这些基础保障配齐,再考虑这种年金险,这样保障才更全面。希望这些内容能帮到你,给孩子选到合适的保障!

暂无评论