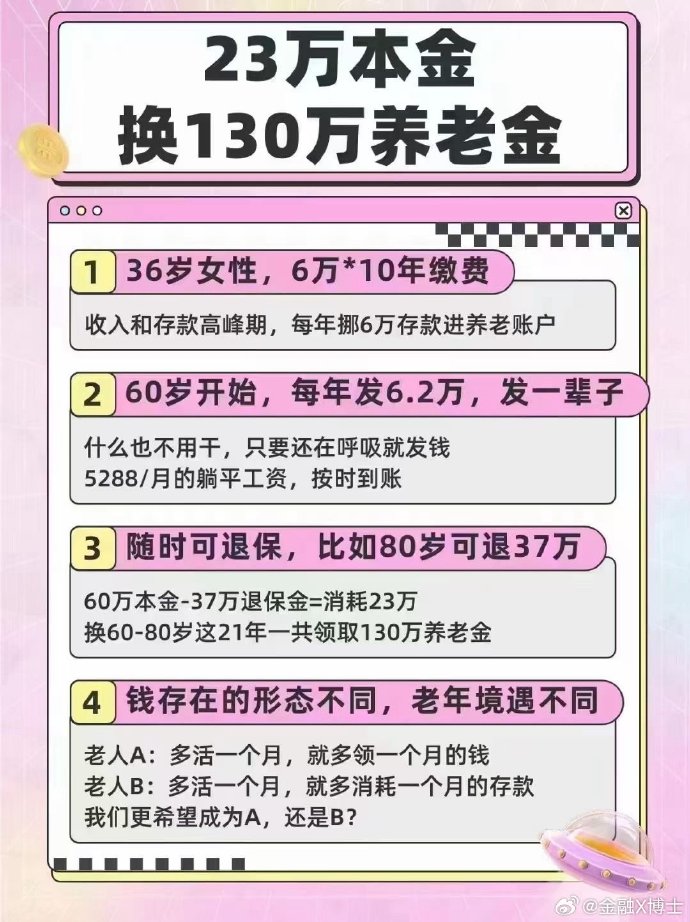

手里攒了 3 年的养老钱,本来想投全民保终身养老金,可刷到 “交了钱查不到保单”“分红是噱头” 的说法,瞬间不敢动了 —— 担心全民保终身养老金是骗局的你,是不是也这样?怕钱投进去打水漂,退休生活没保障;又怕错过靠谱的补充养老金,以后后悔。别慌,今天小编就教大家 3 个实用的辨别方法,再分享 3 个真实案例,帮你解开疑惑,一起往下看吧!

一、辨别方法 1:查 “双备案”,确认产品和公司都合规

怕被骗,先看 “根正不正”—— 正规的养老金产品,公司和产品都得有备案,这是最基础的辨别方法,详细的设置方法,一起看看吧!

1. 第一步:查保险公司资质,是不是 “正规军”

- 查什么:看保险公司有没有 “经营保险业务许可证”,核心偿付能力充足率够不够;

- 怎么查:打开 “国家金融监督管理总局官网”(之前叫银保监会),点 “机构查询→保险公司”,搜 “中国人民人寿保险股份有限公司”(简称中国人保寿险);

- 看结果:能查到许可证,且 2025 年第一季度核心偿付能力充足率 152%(远超监管要求的 50%),说明公司有钱赔,不是 “空壳公司”。

小编专门查过,中国人保寿险的资质没问题,是央企背景的大公司,不会随便 “跑路”。

2. 第二步:查产品备案,是不是 “合规品”

- 查什么:看产品有没有在监管部门备案,备案信息和平台展示的一致不;

- 怎么查:在国家金融监督管理总局官网 “政务服务→保险产品审批备案查询”,输 “全民保终身养老金” 或产品备案号(2025 版备案号:人保寿险〔2024〕终身寿险 035 号,在支付宝产品详情页能找到);

- 看结果:能查到备案信息,且备案的 “保险责任”“收益说明” 和支付宝上的一致,说明产品合规,不是 “黑产品”。

核心问题自问自答

- 问:没电脑,用手机能查备案吗?

答:能!可以打监管热线 12378,报保险公司名称或产品名,客服会帮你核实;也能在 “国家金融监督管理总局” 官方微信公众号里查,步骤和官网差不多,小编用手机试过,很方便。 - 问:查了备案没问题,就绝对不会有风险吗?

答:不能说 “绝对”,但备案没问题,至少排除了 “骗局” 风险(比如卷钱跑路、假产品)。剩下的风险比如 “分红低”“退保亏”,是产品本身的特点,不是 “诈骗”,这点要分清。

分割线

二、辨别方法 2:看 “3 个关键条款”,别被 “模糊宣传” 忽悠

很多人觉得 “像骗局”,是没看清条款,把 “宣传噱头” 当成了 “实际保障”。这 3 个关键条款一定要看,能帮你避开 80% 的误解。

1. 看 “分红规则”:别信 “高收益承诺”

- 条款位置:投保页面 “收益说明” 的小字部分,或保单里 “红利分配” 章节;

- 重点看:有没有 “分红不确定,不保证发放” 的表述 —— 全民保的条款里明确写了这句话,说明分红是浮动的,不是 “承诺每年能拿 4%”;

- 辨别逻辑:要是条款没写 “分红不确定”,反而说 “保证年化 4%”,那才要警惕,可能是骗局;全民保写得明明白白,反而靠谱。

2. 看 “领取条件”:别误解 “领取时间”

- 条款位置:保单 “保险责任” 部分,用加粗字体标了;

- 重点看:领取年龄是不是 “60 周岁”,领取方式是不是 “按月领”—— 全民保要求必须到 60 岁才能领,不能提前;

- 辨别逻辑:要是有人说 “交满 5 年就能领”,但条款写 60 岁领,那就是误导,不是产品本身的问题,别把 “误导” 当成 “骗局”。

3. 看 “退保规则”:别忽略 “现金价值”

- 条款位置:条款最后几页的 “现金价值表”;

- 重点看:投保 1 年、5 年、10 年的现金价值是多少 —— 全民保投保 1 年,现金价值约是已交保费的 70%,意味着退保有亏损;

- 辨别逻辑:要是条款没提 “现金价值”,或说 “随时退保能拿全款”,反而可能有问题;全民保把亏损情况写清楚,不算骗局,只是要提前接受 “早期退保亏”。

不过话说回来,小编发现有些用户没耐心看完整条款,只看宣传页就下单,最后吃亏了就说 “是骗局”,其实是自己没做好 “辨别”,这点大家要注意。

分割线

三、辨别方法 3:实测 “核心流程”,亲身体验才放心

光看资料不够,投小额试试水,实测 3 个核心流程,能更直观判断是不是骗局。

1. 实测 “投保流程”:看是不是 “强制绑定”

- 操作:打开支付宝,搜 “全民保终身养老金”,选 “每月交 50 元”(最低档,风险小),走投保流程;

- 看什么:有没有 “强制勾选附加险”“不投保就不让退出” 的情况 —— 小编实测时,能自由选择缴费金额,没强制绑定,投保后还能收到确认短信,很正规。

2. 实测 “查保单”:看是不是 “真有保单”

- 操作:投保后 2 天,打开支付宝→“我的→保险→我的保单”,找全民保的保单;

- 看什么:保单上的 “投保人、被保险人信息”“保费金额” 对不对,能不能下载电子版保单 —— 小编实测能找到保单,信息和投保时一致,还能把电子版存到手机里,放心。

3. 实测 “联系客服”:看是不是 “能找到人”

- 操作:打中国人保寿险客服 95518,问 “分红怎么算”“退保要多久”;

- 看什么:客服能不能清晰回答,有没有推诿 —— 小编实测时,客服 3 分钟内接电话,把分红规则讲得很清楚,没推诿,说明后续有问题能找到人解决。

分割线

四、3 个真实案例:用辨别方法解决 “担心”,明真相

小编收集了 2025 年 3 位用户的真实经历,他们都担心是骗局,最后用上面的方法解开了疑惑,做成表格对比,一起看看吧!

| 案例主角 | 担心的问题 | 用了哪个辨别方法 | 结果 |

|---|

| 张阿姨(52 岁) | “买了后查不到保单,钱是不是没了” | 方法 3(实测查保单)+ 方法 1(查备案) | 按方法 3 在支付宝 “保险” 板块找到保单,又用方法 1 查了备案,确认没问题,现在每月交 100 元 |

| 李先生(38 岁) | “分红是噱头,会不会一分都拿不到” | 方法 2(看分红条款)+ 方法 3(问客服) | 看条款知道 “分红不确定”,问客服后了解到 “保底收益不会少”,买了 1 年拿到 2.1% 分红,满意 |

| 王哥(45 岁) | “想退保退不了,会不会被强制扣钱” | 方法 2(看退保条款)+ 方法 3(实测退保) | 看条款知道 “早期退保亏”,实测申请退保后 3 天到账,虽然亏了点,但流程顺畅,不是 “退不了” |

从案例能看出,他们的 “担心” 大多是因为 “不了解”,用辨别方法核实后,都解开了疑惑。其中李先生一开始觉得 “分红可能是骗局”,但看了条款、问了客服,又拿到了实际分红,才明白不是骗局,只是收益有浮动。

核心问题自问自答

- 问:案例里的人都投了钱,要是我还没决定,能不能不投钱就辨别?

答:能!不投钱也能查备案(方法 1)、看条款(方法 2)、打客服咨询(方法 3 的一部分),这些都不用花钱,先做这些辨别,觉得靠谱再投钱,小编建议大家都这么做,别冲动。 - 问:要是用了辨别方法,还是担心,该怎么办?

答:可以先投最低档(每月 50 元),体验 3-6 个月,看看保单是不是正常、有没有分红通知,觉得没问题再增加金额。小编身边有朋友就是这么做的,先投 50 元试水,现在每月交 300 元,很放心。

分割线

五、小编的真心话

担心全民保终身养老金是骗局,其实是很正常的,毕竟是养老钱,谨慎点好。但别只听传言就慌,用小编说的 3 个辨别方法 —— 查双备案、看关键条款、实测核心流程,再看看真实案例,就能明辨真相。

小编要提醒,它不是 “完美产品”,分红不确定、早期退保亏、领取时间固定,这些都是事实,但这些是 “产品特点”,不是 “骗局”。适合每月有闲钱、想补充退休收入的人,比如 25-45 岁的上班族;要是你快退休了,或者钱可能随时要用,就别买。

最后想说,养老钱要稳,别盲目跟风,也别因噎废食。多查、多问、多实测,用科学的方法辨别,才能选到靠谱的产品,不用再为 “是不是骗局” 纠结。希望大家都能解开疑惑,为自己的退休生活多份保障。

哦对了,关于全民保分红的具体计算细节,比如保险公司每年怎么拆分经营利润到用户的分红账户,具体机制待进一步研究,要是你特别在意这点,可以打客服多问几句,了解清楚再决定。

暂无评论