去年邻居张叔查出肺癌,住院手术加化疗花了 42 万,医保报了 15 万,剩下的 27 万只能找亲戚借,还把准备给儿子结婚的钱挪来治病 —— 他总说 “有医保就够了,重疾险是智商税”,可真遇到事才知道不够用。有医保了还需要买重大疾病险吗?很多人都和张叔一样,觉得医保能兜底,没必要多花几千块买重疾险,今天小编就把两者的区别、互补作用讲透,再用真实案例说话,看完你就明白了,一起往下看吧!

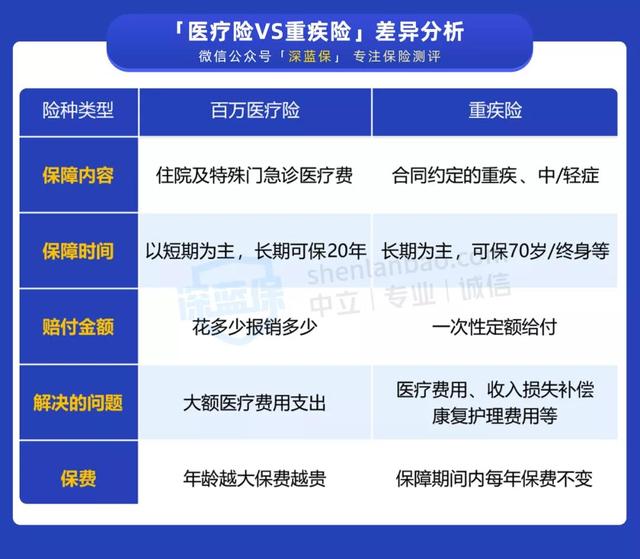

一、基础问题:医保和重疾险,到底是啥关系?核心区别在哪?(附表格)

先搞懂两者不是 “二选一”,而是 “不一样的保障”,用表格对比最清楚,详细的对比内容,一起看看吧!

医保 vs 重大疾病险核心区别表

| 对比维度 | 咱们交的医保(职工 / 居民医保) | 重大疾病险 | 小编白话解读 |

|---|

| 报销范围 | 只报 “医保目录内” 的费用,进口药、靶向药大多不报 | 不限范围,只要确诊合同里的重疾,不管你花在哪 | 医保像 “定点超市购物”,重疾险像 “给你现金随便花” |

| 赔付方式 | 实报实销,花多少报多少(不超过限额) | 一次性给一笔钱,保额多少给多少 | 医保是 “花完找它报销”,重疾险是 “确诊就打钱” |

| 能覆盖的费用 | 只报治疗费,误工费、陪床费、康复费不报 | 治疗费、误工费、康复费都能覆盖 | 医保管 “治病的钱”,重疾险管 “生病期间所有花的钱” |

| 报销额度 | 有上限,大多地区年度报销不超过 30 万 | 保额自己选,50 万、100 万都可以 | 医保像 “小钱包”,重疾险像 “大钱包” |

| 价格 | 便宜,居民医保每年 380 元,职工医保按工资扣 | 每年几千块,年龄越大越贵 | 医保是 “基础保障”,重疾险是 “升级保障” |

1. 问:医保报完剩下的钱不多,还用买重疾险吗?

答:肯定用!现在大病治疗,医保目录外的费用占比很高。比如张叔的 42 万治疗费里,进口靶向药花了 18 万(医保不报),私立医院特需病房花了 6 万(医保不报),这 24 万全得自己掏,医保报的 15 万只够覆盖目录内的基础治疗费。小编算过,大病自费部分平均占总费用的 60%,要是没重疾险,这部分钱就得自己扛,普通家庭根本扛不住。

2. 问:有人说 “医保能报 70%,剩下的 30% 自己能承担”,这种想法对吗?

答:不对!得看总费用多少。要是治疗费 10 万,30% 是 3 万,能承担;要是治疗费 50 万,30% 就是 15 万,很多家庭拿不出这么多。小编同事去年得乳腺癌,总费用 55 万,医保报 38 万,剩下 17 万,她没重疾险,只能把老家的房子卖了,现在一家人挤在出租屋。所以别只看比例,得看实际金额。

二、场景问题:有医保没重疾险,会遇到哪些麻烦?2025 年真实案例对比

光说区别没用,看两个身边人的经历,你就知道差距有多大。

案例 1:只有医保,得肝癌后花光所有积蓄

小编老家的表哥,45 岁,有职工医保,没买重疾险。今年查出肝癌,手术 + 肝移植花了 68 万,医保报了 22 万,剩下的 46 万全是借的 —— 找亲戚借了 20 万,刷信用卡 15 万,还在网上贷了 11 万。现在每个月要还 1 万多贷款,还得养孩子,压力大到睡不着觉。他说:“早知道每年花 6000 块买重疾险,也不用欠这么多债,现在后悔也晚了。”

案例 2:医保 + 重疾险,得胃癌后没影响家庭生活

小区李姐,38 岁,有居民医保,还买了 50 万保额的重疾险(每年 5200 元)。去年查出胃癌早期,治疗费 32 万,医保报了 14 万,重疾险赔了 50 万。不仅覆盖了剩下的 18 万治疗费,还剩 32 万,一部分当康复费,一部分存起来给孩子上学用。李姐说:“生病已经够难受了,幸好有重疾险,不用操心钱的事,能安心养病。”

案例对比表:有医保 vs 医保 + 重疾险,关键差异一目了然

| 对比维度 | 只有医保(表哥) | 医保 + 重疾险(李姐) | 差距总结 |

|---|

| 病症 / 总费用 | 肝癌 / 68 万元 | 胃癌 / 32 万元 | 不管大病轻重,自费部分都不少 |

| 医保报销金额 | 22 万元 | 14 万元 | 医保报销比例有限,不能全兜底 |

| 个人承担金额 | 46 万元(借钱 + 贷款) | 0 元(重疾险赔 50 万,覆盖所有费用) | 重疾险能补医保报不了的部分 |

| 后续影响 | 欠外债,每月还贷款 | 没影响,正常生活 | 没重疾险会拖垮家庭经济 |

三、场景问题:医保和重疾险怎么互补?这 3 个缺口,只有重疾险能补

医保是 “基础”,但有 3 个缺口,得靠重疾险填补,少一个都不行。

1. 缺口 1:医保不报的 “进口药、靶向药”,重疾险能覆盖

现在治疗大病,很多时候要用到进口药、靶向药,比如治疗肺癌的进口药 “奥希替尼”,一盒 1.5 万,医保不报,一个疗程要 3 盒,就得 4.5 万。要是有重疾险,确诊后一次性拿到 50 万,想买什么药就买什么药,不用因为钱放弃好的治疗方案。小编邻居的妈妈得肺癌,用进口药花了 12 万,重疾险赔的 60 万全覆盖了,还说 “幸好能用上好药,恢复得比预期快”。

2. 缺口 2:医保不报的 “误工费、陪床费”,重疾险能补

得大病后,至少要休息 3-6 个月,没收入;家人陪床也可能耽误工作,这部分损失医保不管。比如你月薪 1 万,休息 6 个月就少赚 6 万;家人陪床月薪 8000,少赚 4.8 万,加起来 10.8 万。要是有重疾险,赔的 50 万里,就能拿出这部分钱当生活费,不用为钱发愁。小编同事得胃癌后,休息了 5 个月,重疾险赔的钱里,有 8 万当误工费,生活没受影响。

3. 缺口 3:医保报销有 “上限”,重疾险能补额度

很多地区医保年度报销上限是 30 万,要是治疗费超过 30 万,超过部分全得自己掏。比如治疗白血病要 50 万,医保报 30 万,剩下 20 万就得自己拿。要是有重疾险,赔 50 万,不仅够剩下的 20 万,还够后续康复费。小编老家有个孩子得白血病,医保报 30 万,重疾险赔 50 万,剩下的钱还够孩子去北京最好的医院治疗。

不过话说回来,就算重疾险能补这么多缺口,医保也不能断交

医保是基础保障,每年才几百块,不管你有没有重疾险,都得交 —— 毕竟重疾险只保重疾,感冒发烧、小手术这些,还得靠医保报销。小编朋友去年没交医保,得了急性阑尾炎,手术花了 8000,全自己掏,要是交了医保,能报 5600,多花了 2400,特别不值。

四、核心疑问解答:这些顾虑,帮你一一打消

很多人觉得 “有医保就够了”,其实是有顾虑,看看有没有你关心的。

1. 问:我年轻身体好,医保报的够日常用,还用买重疾险吗?

答:用!年轻身体好,但大病不分年龄,而且年轻买重疾险便宜。比如 25 岁买 50 万保额,每年只要 4800 元,比 40 岁买(每年 8000 元)省不少。小编 26 岁买的重疾险,每年 5000,现在 30 岁,身边有同事得重疾,更觉得当初买对了,就算年轻,也得有个保障。

2. 问:医保每年才交几百,重疾险每年几千,有点贵,能不能不买?

答:不能!几千块的保费,换的是几十万的保障。比如每年交 5000,交 30 年总保费 15 万,要是得大病,一次性赔 50 万,相当于花 15 万换 50 万,太划算。小编给爸妈买的重疾险,每年 6000,他们一开始觉得贵,后来知道邻居得大病借了 20 万,就觉得这钱花得值。

3. 问:关于不同地区医保报销比例差异的具体计算方式,比如农村医保和城市职工医保的报销差额怎么算,具体机制待进一步研究

答:虽然不清楚具体计算机制,但有个简单的原则:不管你是哪种医保,都有报销上限和目录限制,大病自费部分都得自己掏。所以不管你在农村还是城市,有医保后,都建议买份重疾险。小编老家是农村的,爸妈交的居民医保,小编还是给他们买了重疾险,就怕万一得大病,医保报不够。

小编的真心话

有医保了还需要买重大疾病险吗?答案是 “太需要了”!医保是基础,但报不全、报不多,遇到大病根本不够用;重疾险能补医保的缺口,不管是进口药、误工费,还是报销上限,都能覆盖,两者搭配才是完整的保障。

小编觉得,别再觉得 “有医保就够了”,也别嫌重疾险贵,几千块的保费,换的是家庭不被大病拖垮的安心。不管你年轻还是年老,有医保后,都建议早点买重疾险,毕竟风险不会等你准备好。希望大家都能搞懂两者的关系,给自己和家人一份全面的保障,不用为钱发愁。

暂无评论