咱们新手朋友用分期乐的时候,是不是常觉得 “借几百块还好,借多了利息咋越算越多?” 有时候想周转几千块,还完发现利息比预想的多不少,这时候就想找个类似分期乐,但利率更低的软件,该怎么办呢?一起往下看吧!云哥今天就给新手们掰扯掰扯,从为啥要找低利率软件,到怎么选,都讲得明明白白,希望能帮到你。

一、新手为啥非得找 “低利率” 的分期软件?

可能有人会问,不就是借点钱吗?利率高一点差哪儿去了?其实差得可多了!咱们新手对利息没概念,很容易忽略这点,最后多花冤枉钱。

举个例子:借 1 万块钱,分 12 期还,如果年利率 10%,总共要还的利息大概 548 块;但要是年利率 20%,利息就变成 1132 块,差了快 600 块!这 600 块够买好几顿大餐,或者给手机充大半年话费了。

那低利率软件能帮新手解决啥问题?

- 减少还款压力:同样借一笔钱,利率低,每个月要还的钱就少,新手刚工作工资不高,也能轻松还上;

- 避免 “利息滚利息”:有些软件利率高还藏着手续费,新手没注意,最后越还越多,低利率软件大多透明,不会有这麻烦;

- 养成理性借款习惯:用低利率软件,新手不会因为 “利息太高不敢借” 或者 “借了还不起”,慢慢就能学会合理周转。

二、新手怎么判断一款软件 “利率低不低”?别被表面数字骗了!

新手最容易踩的坑,就是看 “日利率 0.02%” 觉得低,其实根本不会算实际利率。那怎么判断才对?

首先得记住一个关键:

看年利率(IRR),而不是日利率、月利率。因为日利率、月利率看着小,换算成年利率可能很高。

怎么算年利率?新手不用自己算复杂公式,有个简单方法:

- 打开手机计算器,把软件说的日利率乘以 365,比如日利率 0.02%,0.02%×365=7.3%,这个就是年利率;

- 要是软件只说月利率,就用月利率乘以 12,比如月利率 0.6%,0.6%×12=7.2%,也能算出年利率;

这里要注意,正规软件都会标明年利率,要是一款软件只说 “日息几毛”“月费几块”,不说年利率,那新手千万别碰,十有八九有猫腻。

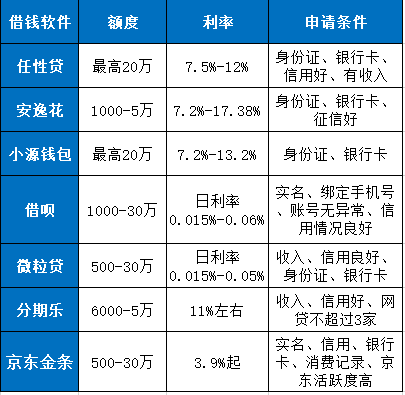

那有没有简单的对比方法?云哥给新手做了个表格,把常见的几款类似分期乐的低利率软件列出来,一看就懂:

| 平台名称 | 参考年利率范围 | 适合新手的点 | 需要注意的点 |

|---|

| 某呗 | 7.3%-14.6% | 用支付宝就能操作,不用下新 APP | 额度跟支付宝信用分挂钩,分低可能额度低 |

| 某东金条 | 6.9%-15.4% | 利率透明,能直接看到总利息 | 常在京东消费的新手,额度会更高 |

| 某微贷 | 7.5%-16.8% | 微信里就能用,流程简单 | 提前还款可能要收手续费,得看清楚 |

三、新手用低利率软件,这 3 个坑一定要避开!

就算找到低利率软件,新手操作的时候也容易出错,云哥总结了 3 个最常见的坑,记好别踩:

- 别为了 “低利率” 乱授权信息:有些软件说 “利率低至 5%”,但要你授权通讯录、定位,甚至银行卡密码,新手千万别给!正规软件只需要身份证、银行卡,不会要这些隐私;

- 别 “能借多少借多少”:低利率软件额度可能不低,但新手要想清楚 “我真的需要借这么多吗?” 比如只需要 2000 块,就别借 5000 块,借得多,就算利率低,总利息还是会多;

- 别忘看 “还款规则”:有些软件利率低,但逾期一天罚好几十,新手一定要问清楚 “逾期怎么算”“能不能提前还款”,比如某微贷提前还款要收剩余本金 1% 的手续费,这些都得提前知道。

四、云哥给新手的独家见解:利率低不是唯一,“合适” 更重要

用了这么多分期软件,云哥发现新手最容易走进 “只看利率” 的误区。其实对新手来说,低利率是好事,但更要找 “适合自己” 的软件。比如你常用微信,就选某微贷,不用学新操作;常逛京东,某东金条可能额度更高。

另外,新手想让利率变更低,还有个小技巧:平时多用这些平台的服务,比如用支付宝付款、在京东买东西及时确认收货,信用分涨了,利率自然会降。我身边有个朋友,一开始某呗年利率 12%,用了半年支付宝,信用分从 650 涨到 720,利率就降到 8.5% 了,省了不少钱。

最后提醒一句:新手别把分期软件当 “零花钱”,借了钱一定要按时还,不然信用坏了,以后想办信用卡、贷款都难,这可比多花点利息严重多了。

暂无评论