每年给车买保险都犯难:怕少买了险出事故没人管,又怕买多了没用的险白花钱?明明和同事开同款车,他每年保费比你少 600 元,保障还和你一样全?其实汽车保险想做到划算又全面,根本不用复杂,就抓两个核心:一是坚决不买无用险,二是掌握比价技巧。今天小编就把这两点拆透,教你花最少的钱,把该有的保障都配齐,一起往下看吧!

一、拒买无用险:先分清 “必买” 和 “可弃”,别为用不上的保障买单

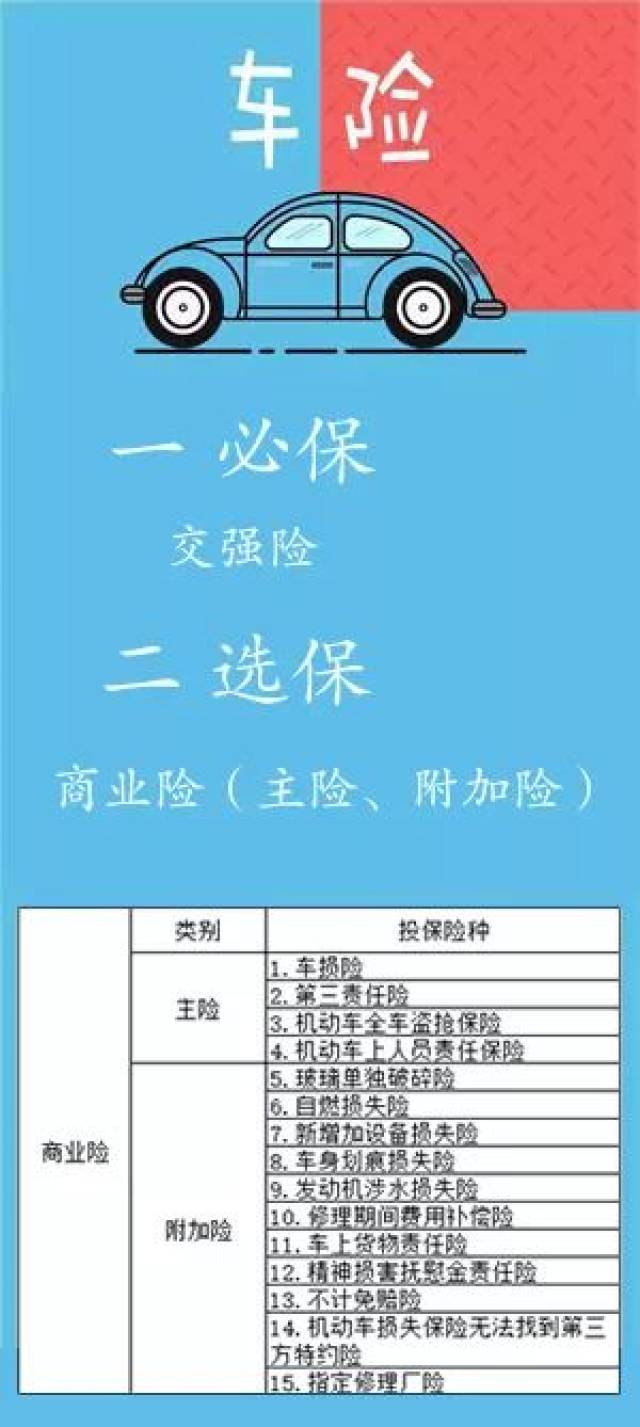

很多人保费花得多,不是因为保障全,而是买了一堆 “看起来有用、实际用不上” 的险。先把必买险和无用险分清楚,小编整理了对比表格,一看就懂:

| 险种类型 | 是否必买 | 适用人群 / 场景 | 一年保费(10 万家用车参考) | 为啥可弃 / 必买 |

|---|

| 交强险 | 必买(国家强制) | 所有车主 | 950 元(5 座基础价) | 不买不能上路,被查扣车 + 罚 2 倍保费,必买没得选 |

| 车损险 | 建议必买 | 新车、新手、10 万以上车型 | 1200-1800 元 | 自己车撞坏了能赔,新手剐蹭多、豪车修车贵,必买;3 万以下老车可弃 |

| 第三者责任险(三者险) | 必买 | 所有车主(尤其市区开) | 800-1200 元(200 万保额) | 撞了别人的车 / 人能兜底,现在豪车多、医疗费贵,保额至少选 200 万,必买 |

| 划痕险 | 可弃 | 30 万以上新车 + 停路边无监控 | 300-500 元 | 小划痕补漆笔 50 元搞定,保费比修车费贵;事故划痕车损险能赔,不用单买 |

| 盗抢险 | 可弃 | 无固定车位 + 停偏僻地方的老车 | 400-600 元 | 现在汽车防盗技术好,整车被盗概率比中彩票还低,且只赔整车、不赔车内物品 |

| 自燃险 | 可弃 | 车龄 5 年以上 + 改装过线路的车 | 200-300 元 | 新车 3 年质保期内自燃厂家赔;没改装的老车自燃概率低,没必要买 |

| 玻璃单独破碎险 | 可弃 | 豪车(原厂玻璃超 2000 元) | 300-400 元 | 普通车换块玻璃 500 元,保费 300 元不划算;事故导致玻璃碎,车损险能赔 |

1. 核心问答:新车到底要不要买 “全险”?销售说 “全险更安心” 是真的吗?

问:我刚提新车,销售推荐 “全险套餐”,说包含所有险,新手开着放心,该买吗?

答:千万别买!销售嘴里的 “全险”,其实就是 “交强险 + 车损险 + 三者险 + 划痕险 + 盗抢险 + 自燃险”,里面至少 3 个险你用不上。比如 10 万的新车,全险一年要 6000 元,而 “交强险 + 车损险 + 200 万三者险” 只要 4200 元,多花 1800 元买没用的险,纯浪费。小编去年提新车时,差点被说动买全险,后来算了笔账:划痕险一年 300 元,我用补漆笔处理小划痕才花 50 元;盗抢险 400 元,我车停在有监控的小区,根本不用担心被盗,最后果断放弃全险,省了 1500 元。

2. 核心问答:老车(车龄 6 年)要不要停掉车损险?怕买了不划算。

问:我家车开了 6 年,现在二手车价才 5 万,车损险一年要 900 元,要不要停掉?

答:看 “修车费” 和 “保费” 的对比!如果你的车换个保险杠要 1200 元,保费 900 元,就值得买;要是换保险杠只要 600 元,停掉更划算。小编邻居有辆开了 7 年的老车,去年停了车损险,结果下雨天撞了树,修车花了 1800 元,比一年保费还多,后悔惨了。但如果车龄超 10 年,比如我舅舅的车,现在值 2 万,修车一次最多 500 元,他就停了车损险,只买交强险 + 200 万三者险,一年省 800 元,反而更划算。

二、比价技巧:3 个方法省 500-1000 元,别再 “哪家近选哪家”

很多人买保险图方便,要么在 4S 店买,要么一直用同一家公司,结果比别人多花几百元。其实比价没那么麻烦,这 3 个方法小编亲测有用,新手也能学会。

1. 方法 1:至少对比 3 家大公司,官网 / APP 直接算报价

别只问一家公司,平安、人保、太平洋这三家大公司,报价差很多。详细的设置方法,一起看看吧:

- 第一步:打开 “平安好车主”“人保财险”“太平洋保险” 这 3 个 APP(或者官网,电脑用更方便);

- 第二步:输入你的车型(比如 “2022 款大众朗逸 1.4T”)、近 3 年出险记录(不知道的话,APP 会自动关联查询);

- 第三步:勾选同样的险种组合(比如 “交强险 + 车损险 + 200 万三者险”),看总报价,选最便宜的。

小编去年续保,平安报 4500 元,人保报 4100 元,太平洋报 3900 元,选了太平洋,比平安省 600 元。而且大公司服务没差,我去年理赔时,太平洋客服响应很快,3 天就到账了。

2. 方法 2:避开 4S 店陷阱,自己买能省 20%

4S 店卖保险要赚佣金,所以报价比保险公司直营渠道贵 20% 左右。比如 10 万的车,4S 店报 “交强险 + 车损险 + 200 万三者险” 要 5000 元,自己在 APP 买只要 4000 元,差 1000 元。

问:4S 店说 “不买店里的保险不给提车”,这是规定吗?该怎么办?

答:不是规定!这是 4S 店的违规操作,你可以直接说 “我自己买保险,符合国家规定”,要是对方坚持,打 12315 投诉就行。小编朋友去年提车时,4S 店也这么说,他打了投诉电话后,4S 店立马同意让他自己买,最后省了 850 元。

3. 方法 3:关注 “续保折扣”,提前 15 天比价最划算

别等保险到期当天才续保,提前 15 天比价,能拿到额外优惠。很多公司为了 “抢客户”,会给提前续保的车主减 200-300 元,还送洗车券、道路救援这些福利。

小编整理了不同渠道的比价对比表,更直观:

| 比价渠道 | 10 万家用车(交强险 + 车损险 + 200 万三者险)报价 | 优势 | 劣势 | 适合人群 |

|---|

| 4S 店 | 5000-5500 元 | 提车时方便,不用自己操作 | 最贵,多花 1000 元左右 | 怕麻烦、不差钱的人 |

| 保险公司 APP / 官网 | 3900-4500 元 | 价格低,官方渠道靠谱 | 需自己填信息 | 会用手机 / 电脑的人 |

| 第三方比价平台(如支付宝保险) | 4000-4600 元 | 能同时看多家报价 | 部分平台含广告 | 想快速对比的人 |

不过话说回来,第三方平台的报价可能没算上你的 “连续不出险折扣”,比如你 3 年没出险能打 7 折,平台可能按 8 折算,所以查到后要去保险公司 APP 再核对一遍。

三、通用避坑点:这 2 个细节没注意,再比价也白搭

就算分清了无用险、会比价,这两个细节没做好,还是会踩雷,小编帮你提前避开。

1. 坑 1:保额 “买低不买高”,出事不够赔

很多人为了省保费,三者险只买 100 万,结果撞了豪车或行人,赔偿不够自己掏。比如在一线城市,撞了奔驰 S 级修一次要 25 万,撞了行人医疗费 + 误工费要 40 万,100 万保额看似够,但要是遇到更严重的事故,比如撞了两个人,可能就不够了。

三者险保额至少选 200 万,比 100 万贵 200 元左右,却多 100 万保障,别省这钱。小编同事去年只买了 100 万三者险,撞了一辆保时捷,修车花了 18 万,虽然够赔,但他后来还是改成 200 万,说 “心里踏实”。

2. 坑 2:相信 “返现” 噱头,最后拿不到钱

有些代理人会说 “买我的保险,返你 500 元现金”,结果你买了之后,他要么找借口拖延,要么直接失联。小编邻居就遇到过,代理人承诺返 300 元,结果保险买完,对方就把他拉黑了,投诉也没用。别信返现,真要省钱,不如选官方渠道的折扣,至少靠谱。

四、小编的个人建议:划算又全面的核心,是 “不浪费、不将就”

讲完这么多,小编想跟大家说几句实在话:

买汽车保险,“划算” 不是只看便宜,而是别为无用的保障花钱;“全面” 不是买所有险,而是把核心险(交强险 + 车损险 + 200 万三者险)买够。

平时多花 10 分钟比价,避开 4S 店的高价陷阱,连续不出险拿折扣,每年就能省 500-1000 元。不用追求 “全险”,也别图便宜少买保额,按自己的车龄、车型选对险,就是最适合你的方案。

希望今天的内容能帮到你,以后买保险再也不用纠结,花最少的钱,买最够的保障!

暂无评论