咱老司机开车多年,技术是没话说,但一到买车险的时候,是不是也容易犯 “经验主义”?觉得续保就随便找家熟的续了,新保也跟以前一样买,结果要么多花了冤枉钱,要么险种没选对,关键时候掉链子?其实老司机买车险有专属技巧,尤其是续保和新保的区别得拎清,再配上省钱攻略,每年省个几百上千都不难。今天小编就把这些干货整理好,老司机们赶紧收藏,以后买车险再也不用瞎琢磨!

一、先搞懂:老司机也容易混的 “续保” 和 “新保”,到底有啥区别?

很多老司机觉得 “续保就是续上一年的险,新保就是第一次买,没多大差”,其实这里面的区别大了,保费、优惠、险种选择都不一样,弄错了就亏了。

问:续保和新保的保费为啥不一样?老司机续保会更便宜吗?

大概率会更便宜!因为续保看 “出险记录”,老司机开车稳,一年不出险,次年保费能打 8.5 折;连续 2 年不出险,打 7 折;连续 3 年不出险,甚至能打 6 折。但新保不一样,不管你以前开车多稳,第一次给新车买保险,保费都是 “基准价”,没有折扣,比如同样的车,老司机续保 5000 元,新保可能要 6000 元。

举个例子:小编的表哥开了 5 年车,连续 3 年没出险,去年续保(交强险 + 车损险 + 三者险 200 万)只花了 4800 元;而他朋友买新车,同款险种花了 6200 元,差了 1400 元,这就是续保的优势。

问:除了保费,续保和新保在险种选择上有区别吗?老司机能少买些险种吗?

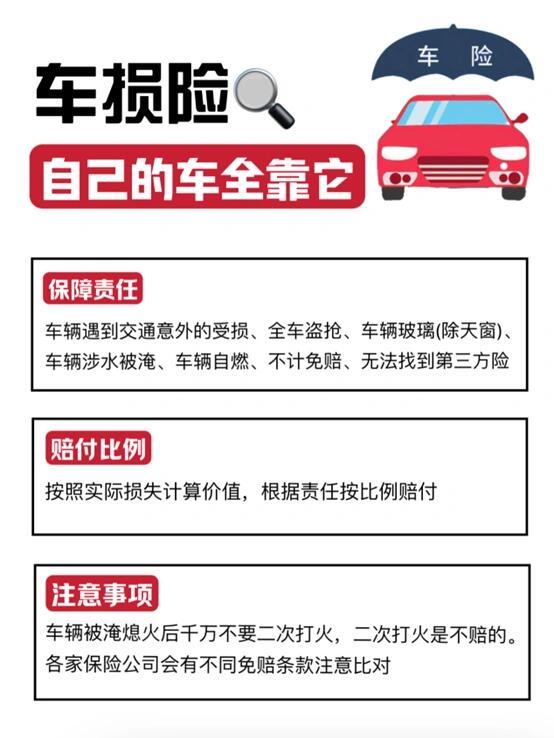

有区别!新保因为是新车,建议把必买险种(交强险 + 车损险 + 三者险)买全,尤其是车损险,新车剐蹭心疼,修起来也贵;但续保的时候,老司机可以根据车龄调整:

- 车龄 1-3 年:车还比较新,车损险必买;

- 车龄 5 年以上,车值低于 5 万:可以考虑不买车损险,因为修车费可能比车价还高,不如自己修,但三者险一定要买够(最少 100 万),毕竟路上豪车多。

小编的邻居是老司机,车开了 6 年,值 4 万,去年续保就没买车损险,只买了交强险 + 三者险 200 万,一年省了 1500 元,他说 “车旧了,小剐蹭不用修,大事故有三者险兜底,够了”。

续保 vs 新保核心区别对比表:

| 对比维度 | 续保(老司机专属) | 新保(新车 / 新车主) | 老司机优势点 |

|---|

| 保费折扣 | 看出险记录,最高 6 折 | 无折扣,按基准价算 | 一年能省 1000-1500 元 |

| 险种选择 | 可按需调整(如旧车不买车损险) | 建议买全必买险种,新车需保足 | 能少买不必要险种,省保费 |

| 投保流程 | 简单,保险公司会主动联系,一键续保 | 复杂,需对比多家,填很多信息 | 省时间,不用反复沟通 |

| 优惠活动 | 有续保专属优惠(如送加油卡、代驾) | 优惠少,多是捆绑销售(如 4S 店加价) | 能拿到额外福利,比如免费道路救援 |

二、老司机续保技巧:3 个 “不踩坑” 要点,比新手多省 500 元

老司机续保容易犯 “懒”,觉得 “去年在哪买的,今年还在哪买”,其实稍微用点心,就能多省不少钱,这 3 个技巧得记住。

1. 别信 “一键续保”,先对比 2 家再定

很多保险公司会发 “一键续保” 短信,说 “直接扣款享 8 折”,别直接点!老司机要做的是:先找去年的保险公司要报价,再找 1-2 家竞品公司(比如去年在平安,今年找人保、太平洋)要报价,对比后再定。

小编的同事是老司机,去年平安给的续保报价 5200 元,他找太平洋问了下,同款险种只要 4900 元,最后跟平安谈,平安降到 4800 元,比一开始省了 400 元。他说 “别嫌麻烦,对比 10 分钟,省的钱够加一箱油”。

2. 利用 “出险记录” 砍价,销售不敢给高价

老司机要是连续几年没出险,这就是砍价的 “硬筹码”。跟销售谈的时候可以说:“我连续 3 年没出险,别家给的报价 4800 元,你这儿 5000 元,能不能再降 200 元?能降我今天就续”。

销售知道你开车稳,后续理赔概率低,大多会让步,毕竟留住一个优质客户比赚那 200 元重要。小编的表哥就这么谈过,从 5000 元降到 4700 元,省了 300 元。

3. 旧车别盲目买车损险,算清 “修车费 vs 保费”

车龄超 5 年,先算下车的 “实际价值” 和 “车损险保费”:要是车值 5 万,车损险保费 1500 元,而修车一次最多花 3000 元,不如不买车损险,自己修更划算;要是车值 10 万,修车一次可能花 5000 元,那就得买车损险。

小编的朋友车值 6 万,车损险保费 1800 元,去年蹭了护栏,修车花了 2500 元,因为买了车损险,全赔了,省了 2500 元,这时候买车损险就值;但要是修车只花 800 元,那买 1800 元的车损险就亏了。

三、老司机新保技巧:买新车险别被坑,2 个要点避开套路

老司机买新车(比如换车),虽然开车经验足,但新保流程不熟悉,也容易被 4S 店或销售套路,这 2 个要点得记牢。

1. 拒绝 4S 店 “捆绑保险”,自己找保险公司买

4S 店会说 “不买我们的保险,不给你发车”,这是违规的!老司机别妥协,提车时跟销售说 “我自己买保险,提车带保单过来”,要是销售不松口,就打 12315 投诉。

小编的表哥换新车时,4S 店要他买 6800 元的保险,他拒绝后自己在人保买了同款险种,只花了 5500 元,省了 1300 元,提车时带了保单,4S 店照样给车。

2. 新保别买 “冷门险种”,只买 “必买 3 件套”

新车新保,销售会推荐 “全险”,说 “新车要全保才放心”,其实没必要,老司机只买 “交强险 + 车损险 + 三者险(200 万)” 就行,像全车盗抢险(新车防盗好,被盗概率低)、自燃险(新车有厂家质保,自燃了厂家赔)都不用买,能省 500-800 元。

小编的朋友买新车,听销售的买了 “全险”,花了 7200 元,后来发现全车盗抢险、自燃险根本没用,白白多花了 600 元,后悔没听老司机的建议。

四、老司机专属省钱攻略:不管续保还是新保,都能省的 3 个方法

不管是给旧车续保,还是给新车买新保,这 3 个省钱方法老司机都能用,亲测有效。

1. 选对投保渠道:官网 / 电话渠道比 4S 店便宜 20%

4S 店的保费比保险公司直营渠道(官网、电话)贵 20%,比如官网报价 5000 元,4S 店可能要 6000 元。老司机可以直接打保险公司客服电话(平安 95511、人保 95518)投保,或者在官网下单,简单又便宜。

2. 叠加 “隐藏优惠”:指定驾驶人 / 区域能省 5%-10%

要是车只有你一个人开,投保时选 “指定驾驶人”;要是只在本地开,选 “指定行驶区域”,这两个优惠能叠加,保费能省 5%-10%,比如 5000 元保费,能省 250-500 元。小编每次投保都选这两个,一年能省 300 多元。

3. 提前 15-30 天续保:别等到期再续,能多省 100-300 元

车险到期前 15-30 天续保,很多保险公司有 “提前续保优惠”,比如提前 20 天续,能减 200 元;到期前 1 天续,啥优惠都没有。小编去年提前 25 天续保,省了 200 元,比到期续划算多了。

老司机省钱攻略效果表:

| 省钱方法 | 适用场景(续保 / 新保) | 能省金额 | 操作难度 | 注意事项 |

|---|

| 对比 2 家报价 | 都适用 | 300-500 元 | 低 | 确保险种、保额一致再对比 |

| 拒绝 4S 店捆绑 | 新保 | 1000-1500 元 | 中 | 别怕投诉,12315 很好用 |

| 旧车不买车损险 | 续保(车龄超 5 年) | 1500-2000 元 | 中 | 先算车值和修车费,再决定 |

| 叠加隐藏优惠 | 都适用 | 250-500 元 | 低 | 投保时主动问销售,别等他说 |

| 提前 15-30 天续保 | 续保 | 100-300 元 | 低 | 别太早(提前超 30 天),影响次年折扣 |

五、老司机常见疑问:这些坑别踩,一次性解答

1. 问:老司机续保换保险公司,之前的出险记录还有用吗?会影响折扣吗?

有用!出险记录是全国联网的,不管换哪家保险公司,都能查到你之前的出险情况,连续不出险的折扣还在。小编的同事去年从平安换到太平洋,因为连续 2 年没出险,太平洋照样给了 7 折优惠,跟在平安续一样便宜。

2. 问:老司机新保,新车是新能源汽车,险种选择跟燃油车一样吗?

不一样!新能源汽车要多买一个 “新能源汽车专属险种”(比如电池责任险),因为新能源汽车的电池很贵,修一次要几万,专属险种能赔电池损失。其他险种(交强险 + 车损险 + 三者险)跟燃油车一样,不用多买别的。

3. 问:老司机续保,保险公司说 “送全年免费代驾”,要不要为了赠品选这家?

别为了赠品忽略保费!比如 A 公司保费 5000 元送代驾,B 公司保费 4800 元没赠品,选 B 公司,自己买代驾服务一年才 200 元,比 A 公司省 100 元。赠品是锦上添花,保费便宜才是真省。

暂无评论