咱生活里啊,意外这事儿谁也说不准什么时候就冒出来。就拿平常出门来讲,可能路上就不小心磕着碰着了;出去玩,也有遇到意外的可能。这时候,意外险就能帮咱减轻不少经济上的压力。很多朋友就问了,要是想买个保额 100 万的意外险,一年得花多少钱呢?别着急,下面小编就带着大家好好唠唠 2025 年这 100 万意外险保费的最新行情,还有不同人群保费的大致范围,让大家一看就明白。

意外险保费受哪些因素影响

在说 100 万意外险保费之前,咱先得知道,这保费可不是随便定的,有好些因素在影响着呢。

职业风险

职业这一块,对意外险保费影响可大了。像办公室白领,天天在办公室坐着,工作环境那叫一个安全,他们买意外险,保费相对就低。但要是消防员、建筑工人这种高风险职业,工作的时候危险系数高,出意外的可能性大,那他们买 100 万保额的意外险,保费就得贵不少。比如说,同样买 100 万保额的意外险,办公室职员一年保费可能就两三百块,可消防员可能就得五六百块,甚至更高。

年龄差异

虽说意外险不像重疾险那些,年龄对保费影响特别大,但多少还是有点关系。一般来讲,小孩和年轻人,身体素质好,发生意外的概率相对低一些,保费也就便宜点。老人呢,身体机能下降,行动不太方便,容易发生跌倒等意外,所以他们买意外险,保费会比年轻人高。就拿市场上常见的意外险产品来说,10 岁小孩买 100 万保额意外险,一年保费可能 150 元左右,而 60 岁老人买同样保额的,可能就得 300 元左右。

保障范围不同

意外险保障范围不一样,保费也差不少。有些意外险只保意外身故和伤残,这种保障范围相对窄一些,保费就便宜。要是一款意外险,不仅保身故伤残,还保意外医疗、意外住院津贴,甚至猝死这些,保障范围广了,保费自然就上去了。比如,一款只保意外身故伤残的 100 万保额意外险,一年保费 200 元左右;而那种保障全面的,包含意外医疗、住院津贴等的,一年保费可能就得 400 元左右。

2025 年不同人群 100 万意外险保费范围

了解了影响保费的因素,下面咱就具体看看 2025 年不同人群买 100 万意外险,保费大概在啥范围。

儿童群体

小孩子天性活泼好动,磕磕碰碰是常有的事儿,所以给孩子买意外险很有必要。在 2025 年,一般情况下,给孩子买 100 万保额的意外险,一年保费大概在 150 - 300 元之间。像一些保障比较基础,只涵盖意外身故伤残和基本意外医疗的产品,保费可能就在 150 元左右。要是那种保障更全面,比如能报销私立医院费用,或者有一些特色保障的,保费可能就接近 300 元了。

成人阶段

成人是家里的顶梁柱,肩负着家庭的经济责任,一旦出意外,对家庭影响巨大。所以,成人买意外险,保额建议至少 50 万起步,100 万保额比较合适。对于普通职业的成年人来说,2025 年买 100 万保额的意外险,一年保费大概在 200 - 500 元。要是职业风险稍高一点,像司机这类,保费可能就会超过 500 元。像一些性价比高的产品,保障全面,100 万保额一年保费可能 300 元左右;要是产品在保障范围、理赔条件等方面更有优势,保费可能就会达到 500 元左右。

老年人群

老人年纪大了,身体不如从前,容易发生意外,比如跌倒骨折啥的。在 2025 年,给老人买 100 万保额的意外险,保费相对要高一些,一年大概在 300 - 800 元。如果老人身体还算硬朗,选择保障比较常规的产品,保费可能在 300 - 500 元。要是老人身体状况一般,需要保障更全面、理赔条件更好的产品,那保费可能就得 600 - 800 元了。

如何挑选性价比高的 100 万意外险

知道了保费范围,那咱怎么才能买到性价比高的 100 万意外险呢?

关注保障内容

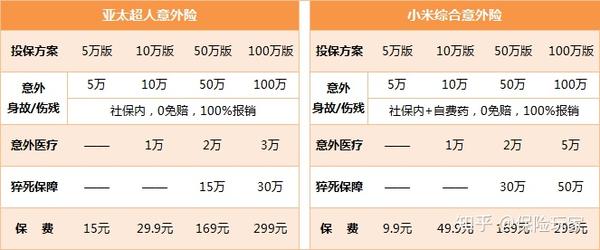

首先得看保障内容是不是实用。意外身故伤残肯定得有,而且保额要足够。再就是意外医疗,最好能不限社保报销,免赔额低,报销比例高。要是有意外住院津贴,也能在一定程度上减轻经济压力。像有些产品,意外医疗能 0 免赔,100% 报销,还包含住院津贴,这种保障就很不错。

对比不同产品

多去对比不同保险公司的产品,看看它们的保费、保障范围、理赔条件等。可以通过保险公司官网、保险中介平台等渠道了解产品信息。比如说,A 公司的 100 万保额意外险,保费 350 元,保障相对简单;B 公司同样保额的产品,保费 400 元,但保障更全面,还包含一些特色服务。这时候就得根据自己的需求来选择了。

留意保险公司信誉

尽量选择信誉好、实力强的保险公司。这样的公司,在理赔的时候更靠谱,服务也更到位。可以通过查看保险公司的理赔数据、用户评价等方式来了解公司信誉。比如一些大的保险公司,理赔速度快,赔付率高,用户口碑也好,选择它们更让人放心。

暂无评论