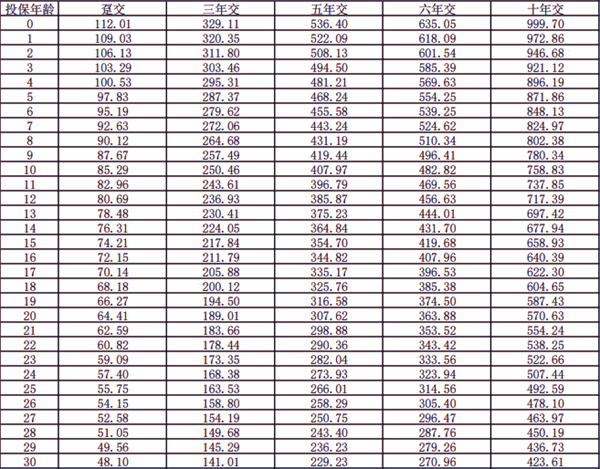

想选年金险,在鑫悦一生和平安金瑞人生之间纠结,看介绍都写 “稳定领钱”,却不知道到底差在哪;有人说泰康乐享百岁更适合养老,又怕鑫悦一生的灵活性更好 —— 鑫悦一生和其他年金险区别在哪?好多人对比来对比去,没抓住核心差异,最后瞎选,要么到期领的钱少,要么用着不灵活。今天小编就把鑫悦一生和市面上热门的两款年金险(平安金瑞人生、泰康乐享百岁)拆透,用表格对比核心区别,再给选购建议,帮你不选错!

一、核心区别:鑫悦一生 vs 平安金瑞人生 vs 泰康乐享百岁(表格对比)

小编选了 3 款最常被对比的年金险,从 “缴费、收益、保障、灵活性”4 个核心维度做对比,一看就知道差在哪:

| 对比维度 | 鑫悦一生 | 平安金瑞人生(2024 版) | 泰康乐享百岁 |

|---|

| 缴费期选择 | 3 年 / 5 年 / 10 年交 | 5 年 / 10 年交(无 3 年交) | 10 年 / 20 年交(主打长期缴费) |

| 到期总领取(年交 5 万,交 10 年,保障 20 年) | 生存金 27 万 + 满期金 65 万 = 92 万 | 生存金 25 万 + 满期金 62 万 = 87 万 | 生存金 23 万 + 满期金 70 万 = 93 万(满期金更高) |

| 身故保障 | 已交保费 / 现金价值(取高)+ 未领生存金 | 已交保费 ×1.2 倍 / 现金价值(取高) | 已交保费 / 现金价值(取高)+ 养老社区入住权(附加) |

| 灵活性(保单贷款) | 可贷现金价值 80%,年化 4%-5% | 可贷现金价值 80%,年化 4.5%-5.5% | 可贷现金价值 70%,年化 4.2%-5% |

| 灵活性(减保) | 每年可减保不超过保费 20% | 每年可减保不超过保费 10%(更严) | 每年可减保不超过保费 15% |

| 附加服务 | 无特殊附加 | 可附加医疗保障(需额外交钱) | 可对接泰康养老社区(满保费门槛) |

| 适合人群 | 想平衡 “压力 + 收益”,需灵活应急的人 | 信大品牌,想附加医疗保障的人 | 想长期储备养老,需养老社区服务的人 |

(一)问答 1:鑫悦一生的收益,在三款里算高的吗?

不算最高,但中等偏上!从表格能看出,同样 “年交 5 万交 10 年”,泰康乐享百岁到期总领取 93 万(满期金高),鑫悦一生 92 万,平安金瑞人生 87 万 —— 鑫悦一生比平安高,比泰康稍低,但胜在 “生存金领得多”(27 万 vs 泰康 23 万)。

小编邻居选了泰康,因为他更看重满期金;而同事选了鑫悦一生,因为他想每年多领点生存金补贴家用 —— 收益高低要看你更在意 “每年领的钱” 还是 “到期一次性领的钱”,不是绝对的 “谁比谁好”。

(二)问答 2:鑫悦一生的灵活性,比其他两款好在哪?

主要赢在 “减保更宽松” 和 “缴费期选择多”:

- 减保:鑫悦一生每年能减保 20%,比平安的 10%、泰康的 15% 更灵活,比如你交了 50 万保费,鑫悦每年能减保 10 万,平安只能减 5 万,急用钱时鑫悦能多取点;

- 缴费期:鑫悦一生有 3 年交,适合手里有闲钱想短期交完的人,而平安、泰康没有 3 年交,只能选更长的缴费期。

小编之前帮朋友对比,他手里有 15 万拆迁款,想 3 年交完,最后选了鑫悦一生,平安和泰康满足不了他的缴费期需求 —— 灵活性好不好,要看你的具体需求,不是 “越灵活越好”。

二、细节差异:这些 “小区别”,可能影响你的选择!

(一)差异 1:附加服务 —— 泰康有养老社区,鑫悦一生没有!

这是泰康乐享百岁最独特的地方:要是你交的总保费达到门槛(比如 200 万),能获得 “泰康养老社区入住权”,以后老了能住进去,有专业护理。而鑫悦一生和平安金瑞人生,没有这类养老附加服务。

小编亲戚交了 200 万泰康,就是冲着养老社区去的,他说 “以后老了不用麻烦孩子,住社区里有人照顾,放心”;要是你没养老社区需求,鑫悦一生反而更纯粹,不用为附加服务多花钱。

(二)差异 2:品牌与服务 —— 平安的 “大品牌优势”,鑫悦一生没有!

平安金瑞人生背靠平安集团,线下网点多(几乎每个城市都有),要是你喜欢 “线下有人服务”,比如交保费、领钱想找专人对接,平安更合适;而鑫悦一生的承保公司(假设为某中型公司)网点少,更多靠线上服务。

小编妈妈选了平安,因为她怕线上操作麻烦,想随时去网点问;而小编选了鑫悦一生,因为觉得线上操作更方便 —— 品牌偏好很主观,信大品牌就选平安,不在意品牌选鑫悦或泰康。

(三)差异 3:缴费期 —— 鑫悦一生有 3 年交,适合 “短期闲钱” 人群!

前面表格里提到,鑫悦一生有 3 年交,而平安、泰康没有,这对 “手里有临时大额资金” 的人特别友好。比如你拿到 15 万年终奖,想 3 年交完(每年 5 万),只能选鑫悦一生;要是选平安或泰康,得交 5 年以上,资金会被锁定更久。

不过话说回来,虽然鑫悦一生缴费期灵活,但要是你想长期储备(比如 20 年养老),泰康的 20 年交反而更合适,能减轻每年的保费压力 —— 缴费期选哪个,要看你的资金情况,不是 “越多选择越好”。

三、避坑提醒:对比时别忽略这 3 个 “隐藏差异”,不然选错!

(一)坑 1:只看 “总收益”,漏看 “领取方式”!

有人只盯着 “到期总领取 92 万”,却没看 “生存金从几岁开始领”。比如鑫悦一生能选 50 岁开始领,而泰康乐享百岁默认 55 岁开始领 —— 要是你想早点领钱,鑫悦一生更合适;要是你想晚点领(比如等退休后),泰康也不错。

小编同事之前没看领取年龄,选了泰康,想 50 岁领却发现要等 55 岁,后悔没选鑫悦一生 —— 对比时一定要问清楚 “最早能从几岁开始领生存金”,别只看总金额。

(二)坑 2:以为 “附加服务免费”,其实要额外花钱!

平安金瑞人生能附加医疗保障,但不是免费的,得额外交保费;泰康的养老社区,要交够 200 万保费才能有入住权,不是买了就能住。小编邻居以为 “买泰康就能住养老社区”,后来才知道要交 200 万,只能放弃 —— 附加服务都有门槛,别听口头说 “有服务”,要问清楚 “怎么才能拿到”。

(三)坑 3:忽视 “公司稳定性”,小公司会不会不靠谱?

鑫悦一生的承保公司要是中型公司,有人会担心 “以后公司倒闭,领不到钱”。其实不用怕,年金险受银保监会监管,就算公司倒闭,会有其他公司接手,你的保障不会受影响;但要是你特别在意 “公司规模”,平安、泰康的大品牌会让你更安心。

鑫悦一生在中等收入家庭中更受欢迎,或许暗示它的保费压力和收益平衡得比较好,不过具体为啥在这类家庭中渗透率更高,

具体机制待进一步研究,大家选的时候还是以自己的需求为主,别盲目跟风。

四、选购建议:3 类需求,对应选对产品!

(一)需求 1:想平衡 “缴费压力 + 灵活应急”—— 选鑫悦一生!

要是你符合这几点,选鑫悦一生没错:

- 每年能承担 3-5 万保费,想选 3/5/10 年交(不想交太久);

- 需要灵活应急,比如可能要减保、保单贷款;

- 更在意 “每年领的生存金”,不是 “到期满期金” 或 “附加服务”。

小编自己就选了鑫悦一生,年交 4 万交 5 年,每年领的生存金能补贴房贷,急用钱时还能贷款,觉得特别实用。

(二)需求 2:信大品牌,想附加医疗保障 —— 选平安金瑞人生!

要是你是 “品牌党”,或想在年金险之外加医疗保障,平安更合适:

- 觉得 “大公司更靠谱”,想随时去线下网点;

- 想附加医疗险(比如住院报销),不想单独买健康险;

- 能接受 5 年以上缴费期,对减保灵活性要求不高。

小编表姐选了平安,她说 “家里的保险都是平安的,一起管方便,附加的医疗险也省得再买了”。

(三)需求 3:长期储备养老,想要养老社区服务 —— 选泰康乐享百岁!

要是你为了 “老了有保障”,选泰康准没错:

- 想长期交(10-20 年),慢慢储备养老钱;

- 看重养老社区,以后想住进去有人照顾;

- 更在意 “到期满期金”,每年领多少生存金无所谓。

小编爷爷的朋友选了泰康,交了 150 万,就等着以后住养老社区,不用麻烦子女 —— 这类需求选泰康,比鑫悦一生更贴合。

五、小编的实在建议:对比年金险,别只看 “和谁不一样”!

- 先明确自己的 “核心需求”:是要灵活、要品牌、还是要养老服务?需求清楚了,对比才不盲目;

- 算好 “自己能承担的保费”:别为了高收益选长缴费期,每年保费超过家庭收入 20%,会影响生活;

- 别纠结 “小差异”:比如鑫悦一生比泰康少领 1 万,这种小差距不用在意,重点看 “大方向符不符合”。

鑫悦一生和其他年金险,没有 “绝对的好与坏”,只有 “适不适合”。希望今天的对比和建议能帮到你,要是你还不知道自己该选哪个,欢迎问小编,咱们一起根据你的情况捋清楚!

暂无评论