是不是每次交社保时,都随便选个缴费基数就完事了?觉得 “反正交了就行,差不了几个钱”,可真到退休算个人账户养老金时,才发现别人比你多领好几千?想多领个人账户养老金,却不知道从哪儿下手调整?别着急,今天小编就把 “缴费基数怎么影响养老金”“怎么算能领更多” 的技巧全讲透,都是实用干货,必看!

一、基础问题:先搞懂!缴费基数到底是啥?为啥它能影响个人账户养老金?

很多人搞不清缴费基数和养老金的关系,其实这俩是 “直接挂钩” 的,基数选对了,养老金才能多领。

1. 问:缴费基数到底是啥?用白话咋解释?

缴费基数就是社保部门规定的 “缴费工资标准”,简单说,就是按多少钱来算你每月交多少社保。比如你月工资 8000 元,当地规定缴费基数可以按实际工资选,那你的缴费基数就是 8000 元;要是你工资低于当地最低缴费基数(比如当地最低 5000 元),就得按 5000 元算,不能再低了。

它就像 “计算社保缴费的尺子”,尺子越长(基数越高),你每月交的养老保险钱就越多,进个人账户的钱也越多,未来领的养老金自然也多。

2. 问:缴费基数和个人账户养老金,到底有啥直接关系?

关系大了!个人账户养老金的核心是 “个人账户累计储存额”(就是你个人账户里的所有钱,本金 + 利息),而缴费基数直接决定你每月进个人账户的 “本金” 多少。

- 养老保险个人缴费比例是固定的 8%,也就是说,每月进个人账户的钱 = 缴费基数 × 8%;

- 基数越高,每月进账越多,累计储存额就越多,最后算养老金时(个人账户养老金 = 累计储存额 ÷ 计发月数),领的钱就越多。

比如:小王缴费基数 5000 元,每月进个人账户 5000×8%=400 元;小李缴费基数 10000 元,每月进账 800 元。同样交 15 年,小王本金 7.2 万元,小李本金 14.4 万元,差了一倍,养老金自然差很多。

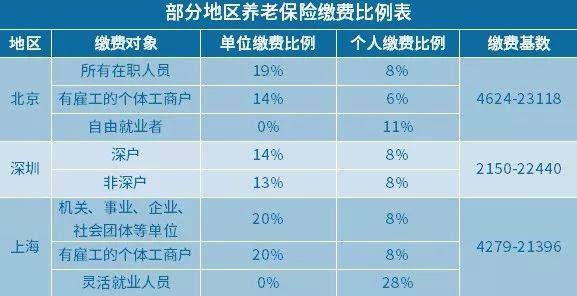

3. 问:缴费基数有上下限吗?能随便选高基数吗?

不能随便选!每个地方每年都会公布 “全口径城镇单位就业人员平均工资”,缴费基数得在这个平均工资的

60%-300% 之间选:

- 最低:平均工资 ×60%(比如平均工资 8000 元,最低基数 4800 元);

- 最高:平均工资 ×300%(比如平均工资 8000 元,最高基数 24000 元)。

要是你工资低于最低基数,按最低基数交;高于最高基数,按最高基数交;在中间的,一般按实际工资交(灵活就业人员可以自己选档次)。

小编去年帮朋友查,他们当地平均工资 7000 元,最低基数 4200 元,最高 21000 元,朋友工资 6000 元,就按 6000 元基数交,不多不少刚合适。

二、场景问题:缴费基数差多少,养老金就差多少?举例子 + 表格对比,一看就懂

光说理论没用,咱用实际例子和表格对比,看看不同基数到底差多少。

1. 问:同样交 15 年,缴费基数 5000 元和 10000 元,个人账户养老金差多少?

咱不算利息(实际有利息,差距会更大),直接算本金:

- 基数 5000 元:每月进账 400 元,15 年本金 400×12×15=72000 元;60 岁退休(计发月数 139),每月养老金 72000÷139≈518 元;

- 基数 10000 元:每月进账 800 元,15 年本金 800×12×15=144000 元;60 岁退休,每月养老金 144000÷139≈1036 元;

差了整整一倍!要是算上每年 3%-5% 的利息(2025 年记账利率 3.8%),15 年利息能差 3-5 万元,每月养老金能差 600 元以上。

2. 问:灵活就业人员选不同基数,压力大吗?多交的钱值不值?

灵活就业人员可以自己选基数档次,比如当地有 60%、80%、100%、200%、300% 五档,咱以平均工资 8000 元为例,算笔账:

| 缴费基数档次 | 基数金额(元) | 每月养老保险总缴费(20%) | 每月进个人账户金额(8%) | 每年多交金额(对比 60% 档) | 15 年多交本金 | 60 岁退休多领养老金(月) |

|---|

| 60% 档 | 4800 | 960 | 384 | 0 | 0 | 384×180÷139≈497 元 |

| 100% 档 | 8000 | 1600 | 640 | (1600-960)×12=7680 元 | 115200 元 | 640×180÷139≈828 元 |

| 200% 档 | 16000 | 3200 | 1280 | (3200-960)×12=26880 元 | 403200 元 | 1280×180÷139≈1656 元 |

你看,选 100% 档比 60% 档,每月多交 640 元(1600-960),但退休后每月多领 331 元(828-497),大概 3 年就能把多交的钱赚回来,之后都是赚的,特别值。小编邻居是灵活就业,选的 100% 档,他说 “现在多交几百,退休后多领几百,老了不用愁”。

3. 问:上班族想提高缴费基数,该跟单位怎么说?单位会同意吗?

上班族的基数一般按实际工资算,要是你工资没到当地平均工资的 100%,想按更高基数交(比如按 100% 档),可以跟 HR 说:“我想提高社保缴费基数,按当地平均工资的 100% 交,多交的部分我自己承担。”

大部分单位会同意,因为单位交的统筹部分虽然也会多,但对你未来养老金有好处,而且这是员工自愿的。小编同事就这么做过,他工资 7000 元,当地平均工资 8000 元,按 8000 元基数交,每月多交 80 元(8000×8% - 7000×8%),退休后每月能多领近 100 元。

三、计算技巧:3 个实用方法,让你算出 “多交基数能多领多少钱”

想知道自己调整基数后能多领多少?这 3 个技巧简单好用,小白也能算。

1. 技巧 1:用 “差额公式” 快速估算

先算 “每月基数差额”,再算 “每月养老金差额”:

- 每月基数差额 = 新基数 - 旧基数;

- 每月进账差额 = 基数差额 × 8%;

- 每月养老金差额 = 进账差额 × 缴费月数 ÷ 计发月数。

比如:你现在基数 5000 元,想调到 8000 元,计划再交 10 年(120 个月),60 岁退休(139 个月):

- 基数差额 = 3000 元;

- 进账差额 = 3000×8%=240 元;

- 养老金差额 = 240×120÷139≈207 元;

也就是说,调整后退休每月能多领 207 元,很直观。

2. 技巧 2:用 “社保 APP” 查历史基数,算累计差额

要是你之前交过不同基数,想算总差额,可以查社保 APP:

- 打开社保 APP,找到 “养老保险缴费明细”,导出每年的缴费基数;

- 按 “每年基数 ×12×8%” 算出每年进账,加起来就是总本金;

- 再按 “总本金 ÷ 计发月数” 算养老金,要是觉得少,下次就提高基数。

小编上次帮妈妈查,她之前有 5 年按最低基数交,后来 5 年按 100% 档交,总本金 12 万元,60 岁退休能领 863 元,要是之前都按 100% 档,能领 1151 元,差了 288 元,妈妈说 “早知道之前就选高基数了”。

3. 技巧 3:灵活就业人员选基数,按 “月收入 10%-15%” 来定

灵活就业人员选基数别盲目,按自己月收入的 10%-15% 交最合理,比如月收入 1 万元,按 10%-15% 算,每月交 1000-1500 元,对应基数 5000-7500 元(灵活就业总缴费比例 20%),既不会压力太大,又能保证未来养老金不少。

比如月收入 8000 元,按 12% 算,每月交 960 元,对应基数 4800 元(960÷20%),要是想多领,也能提到 6000 元(每月交 1200 元),占收入 15%,压力也不大。

四、常见问题:这些情况,该怎么调整基数?

1. 问:之前选了低基数,现在想补之前的,能补吗?

大部分地区不能补之前的基数,只能从下次缴费开始调整。比如你 2024 年按 5000 元交,2025 年想调到 8000 元,从 2025 年 1 月开始按 8000 元交就行,之前的 5000 元改不了。不过有些地区对灵活就业人员有 “补缴政策”,比如退休时缴费年限不够,能按当年基数补,具体得问当地社保站。

2. 问:缴费基数越高越好吗?月收入 5000 元,选 300% 档(24000 元)值吗?

不建议!基数太高压力大,月收入 5000 元,选 24000 元基数,每月要交 4800 元(24000×20%),超过月收入,根本扛不住。而且养老金讲究 “多缴多得”,但不是 “越多越好”,按 100%-200% 档交,性价比最高,既能多领养老金,又不会影响当下生活。

3. 问:换工作后,新单位按最低基数交,该怎么办?

可以跟新单位 HR 沟通:“我想按实际工资交社保,麻烦按我月工资 8000 元定基数。” 要是单位不同意(有些单位为了省钱,故意按最低交),可以打 12333 投诉,因为按实际工资交社保是单位的义务,单位不能随便按最低交。小编朋友换工作,新单位一开始按最低交,投诉后改成按实际工资交,每月多进账 240 元。

暂无评论