小李上个月急性阑尾炎住院,自费花了 1.2 万,拿着一堆缴费单跟我念叨:“这钱到底能报多少啊?我看别人说能报一半,又有人说能报七成,自己算来算去越算越乱!” 其实不止小李,很多人自费看病后,都搞不懂报销金额怎么算,生怕算错少领钱。今天小编就把先自费后医保的报销计算方法拆成简单步骤,再放几个真实案例演示,保证大家一看就懂,一起往下看吧!

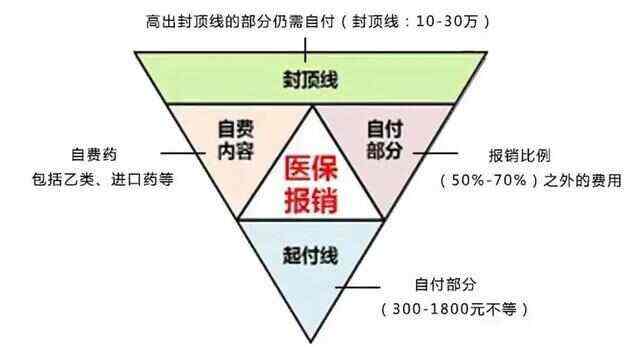

基础问题 1:先自费后医保报销,核心计算逻辑是啥?就 3 步,记牢就行

不管是门诊还是住院,报销金额都不是 “花多少报多少”,核心逻辑就 3 步,按顺序算准没错:

- 先扣 “起付线”:起付线是自己得先掏的钱,没超过这个数,一分都报不了。比如北京职工医保门诊起付线 1800 元,你门诊自费 1500 元,没超起付线,报不了;要是花 2000 元,就从 2000 里先扣 1800,剩下的 200 元再算报销。

- 再筛 “医保目录内费用”:医保只报 “目录内” 的钱,像进口保健品、美容项目这些 “目录外” 的费用,扣完起付线也不报。比如住院花 1.2 万,其中 2000 元是目录外的进口药,扣完起付线 800 元后,剩下的 9200 元里,还得减去 2000 元目录外费用,只剩 7200 元能参与报销。

- 最后乘 “报销比例”:不同医保类型(职工 / 居民)、不同医院等级(社区 / 三甲),比例不一样,用能报的钱乘比例,就是最终能领的报销款。比如 7200 元能报的钱,职工医保报 85%,就是 7200×85%=6120 元。

这里要自问自答:“为啥要分这三步算啊?直接按总花费乘比例不行吗?” 不行!要是不分步骤,把目录外费用、起付线都算进去,报销款会算多,最后医保局审核时还得给你减下来,反而白高兴一场。分步骤算,能和医保局的审核逻辑对上,算出来的数基本不会错。

基础问题 2:起付线和报销比例咋查?不同地区、不同医保差多少?

起付线和报销比例不是全国统一的,得看你在哪参保、交的是哪种医保。小编整理了 2025 年 6 个热门城市的情况,做成表格,起付线、比例、备注都写清楚了:

| 地区 | 医保类型 | 门诊起付线(元) | 门诊报销比例(目录内) | 住院起付线(元,三甲医院) | 住院报销比例(目录内) | 备注 |

|---|

| 北京 | 职工医保 | 1800(年累计) | 社区 90%,三甲 50% | 1300 | 85% | 门诊起付线年累计,超了之后全年都能报 |

| 上海 | 居民医保 | 500(年累计) | 社区 75%,非社区 50% | 1500 | 70% | 住院起付线年内第二次住院减半 |

| 广州 | 职工医保 | 500(年累计) | 基层 80%,其他 60% | 1600 | 80% | 门诊每年最多报 2.2 万元 |

| 成都 | 居民医保 | 200(年累计) | 社区 80%,三甲 55% | 1000 | 65% | 门诊报销限额每年 1.2 万元 |

| 深圳 | 职工医保 | 0(一档) | 社区 90%,三甲 70% | 1000 | 90%(一档) | 职工医保一档门诊无起付线 |

| 杭州 | 居民医保 | 300(年累计) | 社区 80%,其他 60% | 1200 | 75% | 住院比例按医院等级递增 |

从表格能看出来,职工医保的报销比例比居民医保高 5%-15%,社区医院的比例比三甲医院高 —— 这也是国家鼓励大家去基层看病,减轻大医院压力的小设计。比如在成都,居民医保在社区门诊能报 80%,去三甲就只能报 55%,差了 25 个百分点呢。

场景问题 1:职工医保住院自费,能报多少?北京案例演示

小王是北京职工医保,在三甲医院住院自费 1.5 万,其中目录外费用 3000 元(进口营养针),按步骤算:

- 扣起付线:北京职工医保三甲住院起付线 1300 元,15000-1300=13700 元;

- 筛目录内费用:减去 3000 元目录外费用,13700-3000=10700 元;

- 乘报销比例:三甲住院比例 85%,10700×85%=9095 元。

最后小王能报 9095 元,自己只掏 15000-9095=5905 元。小编帮小王算完,他说:“原来能报这么多!之前还以为只能报一半,白担心了。”

场景问题 2:居民医保门诊自费,能报多少?成都案例演示

张阿姨是成都居民医保,在社区医院门诊自费 800 元,全是目录内费用(感冒拿药 + 血常规),按步骤算:

- 扣起付线:成都居民医保门诊起付线 200 元(年累计),800-200=600 元;

- 筛目录内费用:全是目录内,不用减,还是 600 元;

- 乘报销比例:社区门诊比例 80%,600×80%=480 元。

张阿姨能报 480 元,自己掏 320 元。她听完说:“社区医院不仅便宜,报得还多,以后看病就来这儿了。”

场景问题 3:异地就医自费,计算方法有区别吗?深圳→武汉案例演示

小李是深圳职工医保一档,去武汉三甲医院住院自费 2 万,提前办了异地备案,目录外费用 4000 元,按步骤算:

- 扣起付线:按参保地(深圳)的起付线算,职工医保三甲住院 1000 元,20000-1000=19000 元;

- 筛目录内费用:19000-4000=15000 元;

- 乘报销比例:按参保地(深圳)的比例算,一档住院 90%,15000×90%=13500 元。

这里要自问自答:“异地报销为啥按参保地的起付线和比例算,不是按就医地的?” 因为医保是 “参保地缴费,参保地负责报销”,所以规则得按参保地来,不然大家都去比例高的地方看病,医保基金扛不住。小李最后报了 13500 元,和在深圳本地住院报销金额一样,没因为异地少报。

场景问题 4:多次门诊自费,怎么累计计算?上海案例演示

王叔叔是上海居民医保,今年 3 次在社区医院门诊自费,分别花了 300 元、400 元、500 元,全是目录内费用,按年累计算:

- 累计总花费:300+400+500=1200 元;

- 扣年累计起付线:上海居民医保门诊起付线 500 元(年累计),1200-500=700 元;

- 乘报销比例:社区门诊 75%,700×75%=525 元。

王叔叔 3 次总共能报 525 元,自己掏 675 元。他说:“原来门诊是累计算的,第一次没超起付线报不了,后面加起来超了就能报,早知道之前的发票都留好了。”

常见问题解答:这些计算误区别踩!

问题 1:报销比例是按 “总花费” 算,还是按 “扣完起付线 + 目录内” 的钱算?

按 “扣完起付线 + 目录内” 的钱算!比如总花费 1 万,起付线 800 元,目录外 2000 元,能报的钱是 10000-800-2000=7200 元,再乘比例,不是 10000× 比例。小编之前帮朋友算错一次,把总花费直接乘比例,结果比实际能报的多了 2000 元,还好后来改过来了。

问题 2:起付线是每次看病都要扣吗?

门诊起付线大多是 “年累计”,扣一次就行,全年再看病不用再扣;住院起付线是 “每次住院扣一次”,比如年内住两次院,每次都要扣起付线(部分地区第二次减半,比如上海)。比如北京职工医保门诊,年累计超 1800 元后,剩下的门诊花费都能直接算报销,不用再扣起付线。

问题 3:要是算出来的金额和医保局给的不一样,该怎么办?

去医保局打《报销结算单》,上面会写清楚 “总花费、起付线、目录内费用、报销比例、报销金额”,每一步都有数字,对着自己算的找差异。比如小编之前算的是 6120 元,医保局给了 5800 元,打结算单一看,是自己多算了 1000 元目录内费用(把自费药算进去了),改过来就对了。

小编的 3 个实用建议:算得准,报得多

- 看病时让医生开目录内药:就诊时跟医生说 “尽量开医保目录内的药”,别开自费药,这样能报的钱更多。比如小编看咳嗽,医生想开头孢(自费),我说 “要医保内的药”,最后开的药全在目录内,报销比例 100%(深圳职工一档门诊)。

- 保存好所有发票和清单:每次看病的发票、费用清单都放一个文件袋,多次门诊要累计算的时候,能准确加总,不会漏算。

- 不确定就用 “医保计算器”:很多地区的医保 APP 里有 “报销计算器”,输入 “医保类型、就医地、花费、目录内金额”,能自动算出报销款,比自己手算快还准。小编用 “广东医保” APP 算过,和最后实际报销的金额只差 20 元(四舍五入差异)。

其实先自费后医保的报销计算,只要记住 “扣起付线→筛目录内→乘比例” 这三步,再结合自己的医保类型和地区政策,就能算得八九不离十。小编觉得,提前算清楚能报多少,心里有底,看病时也能更合理地选择医院和药品,不会花冤枉钱。希望今天的内容能帮到大家,要是还有不懂的,打医保热线 12393 问,比自己琢磨强!

暂无评论