刚提了新车,4S 店销售就跟着说 “首年必须在这买保险,不然不给提车”,报的价格动辄七八千,还说 “全险才放心”;自己上网查,有的说 10 万新车一年 5000 够了,有的说 20 万新车得花 1 万 —— 新车车主是不是都遇到过这种 confusion?根本不知道新车首年保险价格大概多少,怕买贵了吃亏,又怕图便宜少买了险种,真出事没保障。别慌,今天小编就把新车首年保险的常见价格、容易踩的坑,还有实用的避坑方法都讲清楚,还做了费用参考表,一起往下看吧!希望能帮到刚提车的你,不花冤枉钱也能保到位。

一、新车首年保险价格大概多少?不同价位新车费用参考

先把大家最关心的价格问题说透,小编整理了市面上最常见的三类新车(经济型、主流型、中高端型)的首年保险费用,都是 “交强险 + 实用商业险” 的组合,没算那些没必要的附加险,大家可以对着自己的车价估个大概。

1. 新车首年保险费用参考表(未出险,家用车)

这张表是小编问了人保、平安的代理人,还有身边 5 个刚买新车的朋友整理出来的,都是近期的实际成交价,供大家参考:

| 新车价位区间 | 车型类型 | 座位数 | 必买险种组合 | 交强险(元) | 商业险(元) | 首年总费用(元) | 备注 |

|---|

| 5-10 万 | 经济型轿车 / SUV | 5 座 | 交强险 + 200 万三者险 + 车损险 | 950 | 2200-2800 | 3150-3750 | 比如吉利帝豪、长安 CS35 PLUS |

| 10-20 万 | 主流家用车 | 5 座 | 交强险 + 200 万三者险 + 车损险 | 950 | 3200-4000 | 4150-4950 | 比如丰田凯美瑞、大众途岳 |

| 20-30 万 | 中高端轿车 / SUV | 5 座 | 交强险 + 200 万三者险 + 车损险 | 950 | 4500-5500 | 5450-6450 | 比如宝马 3 系、奔驰 GLA |

| 10-15 万 | 7 座 MPV | 7 座 | 交强险 + 200 万三者险 + 车损险 | 1100 | 3500-4200 | 4600-5300 | 比如别克 GL8、本田奥德赛(低配) |

- 问:为啥同样价位的车,商业险价格会差几百块?不是固定的吗?

答:不是固定的,受两个因素影响。一是保险公司折扣,比如平安这个月针对 10-20 万新车有 85 折,人保是 88 折,算下来就差几百;二是车辆配置,比如同价位的车,带自动刹车、全景天窗的,维修成本比基础配置高,车损险就会贵一点。小编朋友买的同一款 15 万 SUV,一个买的中配,一个买的低配,首年车损险差了 300 多,就是因为配置不一样。

- 问:要是想加个座位险,或者把三者险升到 300 万,价格会涨多少?

答:涨得不多。比如 10-20 万的车,加 5 座座位险(每座 1 万保额),一年就加 200-300 块;三者险从 200 万升到 300 万,也就多花 300-400 块。要是经常载家人,加个座位险挺值的;要是常跑高速,三者险升到 300 万也放心,毕竟高速上万一撞了豪车,200 万可能不够赔。

- 问:新能源新车的首年保险价格,跟燃油车比差多少?也能按这个表估吗?

答:新能源新车会贵一点,大概贵 10%-20%。比如 10-20 万的新能源 SUV,首年总费用可能要 4600-5500,比同价位燃油车贵 500-600。因为新能源车的电池维修成本高,车损险比燃油车贵,而且有些保险公司对新能源车的保费计算更谨慎。不过不同保险公司针对新能源新车的保费计算细则,具体机制待进一步研究,暂时没法给大家更精准的拆分,建议买新能源车的朋友多问两家保险公司报价。

二、新车首年投保最容易踩的 3 个坑!很多人都中招了

知道了大概价格,还得避开那些坑,不然明明该花 5000,最后花了 8000,太亏了。

1. 坑一:4S 店 “强制绑定” 保险,说 “不在这买不让提车”

很多 4S 店会跟你说 “新车必须在店里买首年保险,这是厂家规定”,其实根本没这规定。他们这么做是因为能从保险公司拿高额佣金,有些 4S 店的保险价格比外面贵 20%-30%。小编邻居买 15 万的车,4S 店报保险 6800,后来自己找保险公司买,同样的险种才花了 5200,差了 1600 块。

- 问:4S 店说 “不在这买保险,就不给优惠”,该怎么办呢?

答:可以跟销售谈 “保险和车价分开算”,比如问 “要是我自己买保险,车价还能给之前说的优惠吗?”。要是销售不同意,也可以先在店里买(别买太多附加险),等首年快到期了,再换成外面的保险公司,这样既不耽误提车,也能省后续的钱。不过话说回来,虽然 4S 店保险可能贵,但有些时候他们会送几次基础保养,要是保养价值超过多花的保险钱,在店里买也不是不行,得自己算笔账。

2. 坑二:推荐 “全险”,说 “新车必须买全险才安全”

很多代理人会推荐 “全险”,其实全险里有很多没必要的险种,比如 “玻璃单独破碎险”(现在车损险已经包含了)、“自燃险”(新车质保期内自燃有厂家赔,不用额外买)。这些附加险一年要花几百块,完全是浪费。

- 问:新车首年到底不用买哪些险种?哪些是必买的?

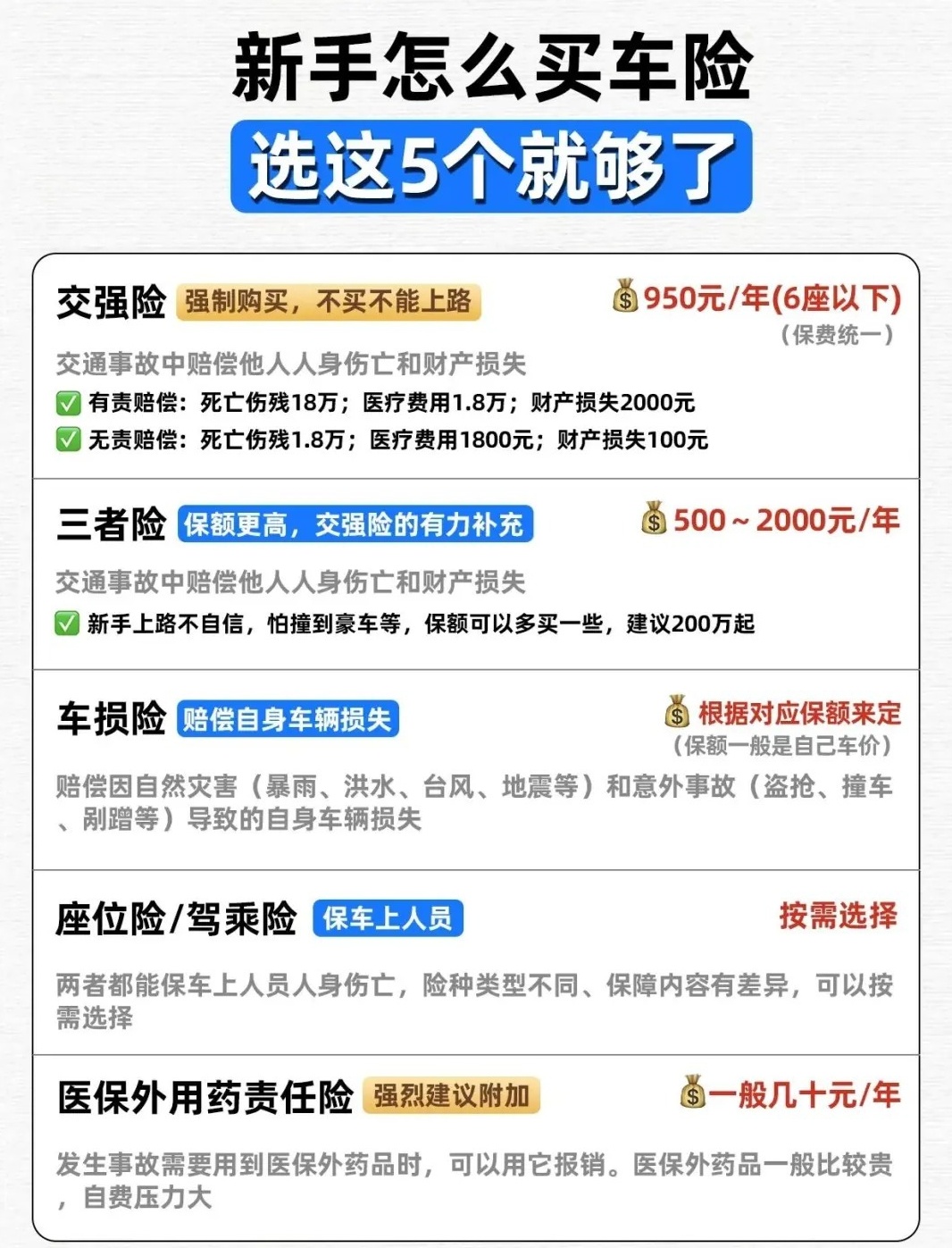

答:必买的就 3 个:交强险(必须买)、200 万三者险(应对撞车、撞人)、车损险(应对自己车坏了)。不用买的:玻璃单独破碎险(车损险含了)、自燃险(新车质保期内不用)、划痕险(车损险也含了)。小编之前帮同事选保险,代理人推荐买 “全险” 要 7200,去掉没必要的险种后,只花了 5100,省了 2100。

3. 坑三:保额 “虚高”,说 “保额越高越好”

有些代理人会让你把车损险保额定得比车价高,比如 15 万的车,让你按 18 万保额买,说 “这样赔得多”,其实车损险是按车辆实际价值赔的,保额定高了,保费涨了,赔的时候还是按 15 万算,白多花钱。

- 问:车损险保额该怎么定才合适?是不是跟车价一样就行?

答:跟新车发票价差不多就行,别高也别低。比如你车发票价 14.8 万,车损险保额定 14.8 万或 15 万就够了,太高了保费贵,太低了万一车全损,赔的钱不够买新车。小编朋友 12 万的车,代理人让他按 15 万保额买,车损险多花了 400 多,后来问了另一家保险公司,才知道根本没必要。

三、新车首年投保避坑指南:3 步选对保险,不花冤枉钱

知道了坑,就该说怎么避坑了,跟着这 3 步走,保准你选到合适的保险。

1. 第一步:先确定 “必买险种”,不被附加险忽悠

先把必买的 3 个险种列出来(交强险 + 200 万三者险 + 车损险),再根据自己的情况加 1-2 个实用的附加险(比如经常跑高速的加 “道路救援险”,一年才 50-100 块)。别听代理人说 “这个也重要,那个也得买”,没用的附加险坚决不买,这样能省不少钱。

2. 第二步:多对比 3 家以上保险公司报价,别只看一家

4S 店的保险报价先记下来,再找人保、平安、太平洋这几家大公司的代理人,报上你的车型、车价、想投的险种,让他们出详细报价单。也可以在保险公司 APP 上自助算价,比如平安好车主 APP,输入信息就能出价格,特别方便。小编对比过,同样的险种,不同公司报价能差 500-800 块,多对比准没错。

- 问:小保险公司报价比大公司便宜很多,能选吗?

答:可以选,但要注意两点。一是看保险公司有没有 “经营保险业务许可证”,没有的别选;二是看当地有没有网点,要是网点太少,以后理赔可能不方便。比如你在小县城,小保险公司没网点,理赔时得寄材料,比大公司麻烦。所以要是小公司在你当地有网点,报价又便宜,选它也没问题,毕竟理赔流程都差不多。

3. 第三步:跟 4S 店 “谈条件”,不被强制绑定

要是 4S 店坚持让你在店里买保险,就跟他们谈 “只买必买险种,不买附加险”,或者让他们 “送保养、送油卡”,把多花的保险钱补回来。比如你在店里买保险多花了 1000,就让他们送 2 次基础保养(大概值 800)+1 张 200 油卡,这样就扯平了。小编身边有个朋友就是这么谈的,最后没亏多少,还省了自己找保险的时间。

小编的个人建议:新车首年投保,别只看价格,保障要到位

最后跟大家说点我的心得,新车首年投保,别光想着省钱,保障也得到位。比如三者险,现在路上豪车多,行人也多,200 万保额是底线,别降到 100 万,虽然能省 200 多,但万一出事不够赔,反而亏大了。

还有,投保后一定要看清楚保单上的 “保险期限” 和 “承保险种”,确认是一年期,险种也跟你选的一样,别被代理人偷偷加了附加险。要是发现有问题,赶紧联系保险公司改,别等出险了才发现不对。

希望这篇文章能帮到刚提新车的你,知道首年保险大概花多少钱,也能避开那些坑,选到性价比高的保险。毕竟新车是开心事,别因为保险的事添堵!

暂无评论