给 10 万的家用车买车险,代理人拿着清单算下来要 4800 元,同事却说他买同款险只花 3400 元;自己想省点钱,又怕漏买关键险,万一蹭了豪车赔不起,更怕算不清保费明细,被人忽悠多花钱 —— 怎样买车险最划算又实用?到底哪些险必须买,哪些是冤枉钱?保费明细又该怎么算才知道没被坑?别慌!小编自己买过 3 次车险,从 4200 元砍到 3400 元,总结出必买险种清单和保费算法,一看就懂,今天全分享给你,一起往下看吧!

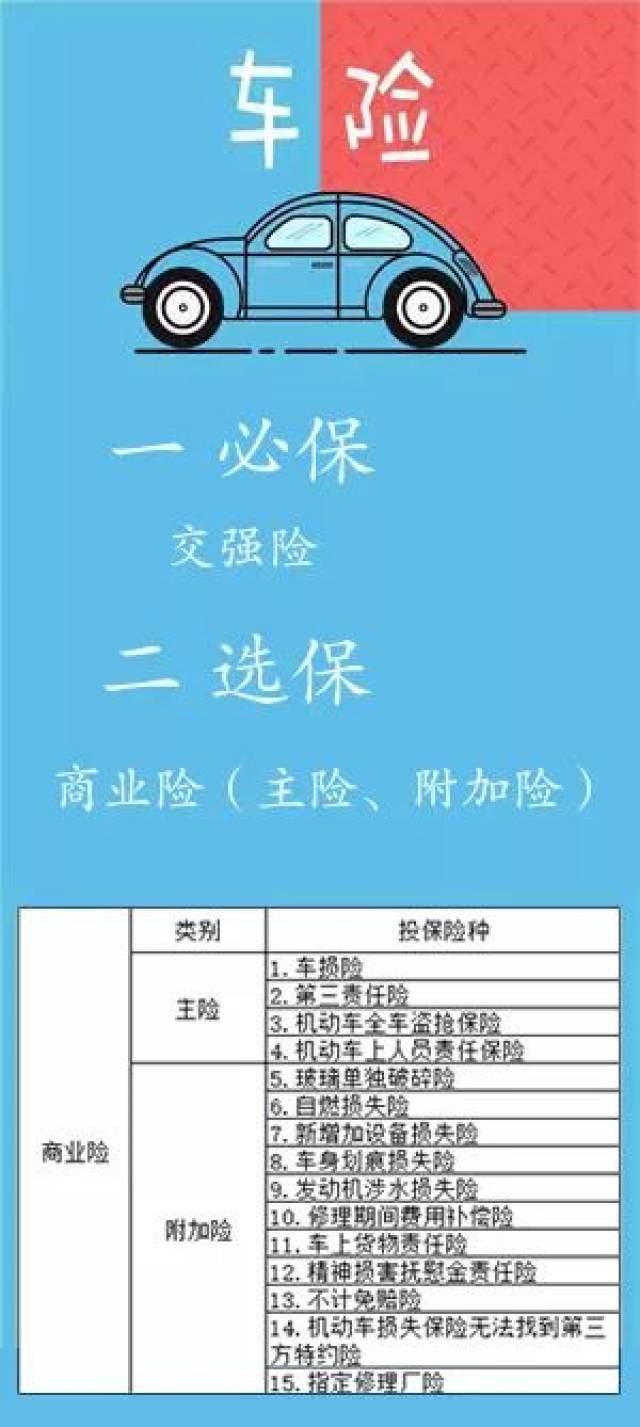

一、先划重点:车险只买 3 个必买险!多买的都是冤枉钱

很多人觉得 “险买得越多越安心”,其实根本不用,这 3 个险是家用车的 “刚需险”,覆盖 90% 以上的风险,少一个都可能出事故后自费,先把清单记牢。

1. 问:不管是 10 万还是 20 万家用车,必买的车险都是一样的吗?有没有区别?

答:

核心必买的都是 “交强险 + 车损险 + 200 万三者险”,区别主要在车损险保费。10 万车的车损险便宜(约 1500 元),20 万车的车损险贵点(约 2200 元);三者险差异小,10 万车约 1200 元,20 万车约 1300 元,差 100 元而已。不过话说回来,虽然险种一样,但老车和新车的车损险保费也不一样,老车贬值后,车损险会便宜 500 元左右,这点大家要注意。

2. 必买险种清单 + 核心作用表:别再乱买附加险

| 必买险种 | 核心作用 | 10 万车参考保费 | 20 万车参考保费 | 不买的后果 | 小编提醒 |

|---|

| 交强险 | 国家强制险,没它不能上路;赔对方基础损失(最高 12.2 万) | 950 元(固定) | 950 元(固定) | 扣车、罚 2 倍保费,出事故全自费 | 5 座车 950 元,6-8 座 1100 元,别买错座位数 |

| 车损险 | 赔自己的车,刮蹭、碰撞、被淹都能报;包含无法找到第三方责任险 | 1500-1800 元 | 2200-2500 元 | 自己修车全自费,修一次少则几百多则上万 | 老车按实际价值投保,别按新车价,多花钱 |

| 200 万三者险 | 赔对方大额损失,防撞豪车、行人;保额越高越安心 | 1200-1400 元 | 1300-1500 元 | 撞豪车 / 伤人,自己掏几十万都可能 | 别买 100 万,差 200 元保额差 100 万,不划算 |

小编的 10 万帝豪就是这么买的,去年蹭了护栏,车损险报 800 元;同事没买三者险,撞了电动车自己掏 2000 元,特别后悔,所以这 3 个险千万别省。

二、保费明细怎么算?3 步就能算清,不用问代理人

很多人怕被代理人忽悠,其实保费很好算,3 步就能算出大概,自己算心里有底,不会被坑。

1. 第一步:确定必买险种,排除附加险

答:先把 “交强险 + 车损险 + 200 万三者险” 的基础保费列出来,比如 10 万车:

- 交强险:950 元(固定,5 座车);

- 车损险:1500 元(10 万车按实际价值算);

- 200 万三者险:1200 元(没出险的情况);

- 基础总保费:950+1500+1200=3650 元。

小编帮邻居算过 15 万的思域,基础保费是 950+1800+1200=3950 元,和代理人报价差不了 50 元,很准。

2. 第二步:查上年出险记录,算折扣

问:出险记录怎么查?没出险能省多少钱?

答:出险记录在 “中国保险信息技术管理有限责任公司” 官网能查,没出险能打 8-9 折,出 1 次险可能涨 10%-20%,看这张折扣表:

| 上年出险次数 | 保费折扣 | 10 万车总保费(3 个必买险) | 20 万车总保费(3 个必买险) | 小编举例 |

|---|

| 0 次(没出险) | 8-9 折 | 3300-3600 元 | 4000-4300 元 | 小编没出险,10 万车花 3400 元(3650×0.93) |

| 1 次(小事故) | 1.1-1.2 倍 | 3800-4000 元 | 4500-4800 元 | 同事出 1 次险,10 万车花 3900 元(3650×1.07) |

| 2 次及以上 | 1.5-2 倍 | 5000 + 元 | 6000 + 元 | 不推荐,保费太贵,小事故自付更划算 |

小编建议:500 元以内的小事故别报案,自付更划算,不然次年保费涨的钱,比修车费还多。

3. 第三步:加总计算,确认最终保费

答:按 “基础总保费 × 折扣” 算,比如 10 万车没出险:

- 基础总保费:3650 元;

- 折扣:0.93 折;

- 最终保费:3650×0.93≈3400 元,和小编的实际保费一致。

要是你是老车(10 万车开 5 年,实际价值 5 万),车损险约 900 元,基础总保费就是 950+900+1200=3050 元,没出险打 8 折,最终 2440 元,特别划算。

三、避坑提醒:别踩这 3 个错!省了小钱亏大钱

就算知道必买险和算法,也可能踩坑,这些错千万别犯,希望能帮到你!

1. 坑 1:为了省保费,少买三者险保额(比如买 100 万 instead of 200 万)

答:千万别!100 万和 200 万三者险只差 200 元,却差 100 万保额。小编朋友为了省 200 元买 100 万,撞了奔驰修 18 万,虽然够了,但要是撞了更贵的车(比如保时捷修 60 万),100 万就不够,得自己掏差价。家用车市区开,至少买 200 万三者险,差的 200 元比自费几万划算多了。

2. 坑 2:被代理人忽悠买 “附加险”,说 “必买才安心”

答:别信!代理人推的 “划痕险”“玻璃险”“自燃险”,家用车根本用不上:

- 划痕险:小划痕能走车损险,大划痕也能走车损险,单独买白花 200 元;

- 玻璃险:老车玻璃 300 元 / 块,自付不心疼,车损险也包含玻璃单独破碎保障;

- 自燃险:新车有 3 年厂家质保,自燃由厂家赔,不用买。

小编邻居被劝着买了划痕险 + 玻璃险,一年没用到,白花 450 元,特别后悔。

3. 坑 3:觉得 “线上投保不安全”,直接在 4S 店买,多花 800+

答:4S 店车险比线上贵 15%-20%,10 万车线上 3400 元,4S 店要 4200 元,差 800 元。线上投保很简单,比如 “太平通” APP,3 分钟就能完事儿,详细的设置方法,一起看看吧:

- 应用商店搜 “太平通”,注册实名认证;

- 首页点 “车险投保”,输入车牌号;

- 勾选 “交强险 + 车损险 + 200 万三者险”,别勾附加险;

- 算出保费,付款就行,电子保单会发到邮箱。

小编第一次线上买也怕,后来查保单没问题,比 4S 店省 800 元,特别值。

四、不同场景保费明细:10 万 / 20 万 / 老车,直接套用

不同价位、不同车龄的家用车,保费明细不一样,小编整理了 3 个常见场景,直接抄就行。

1. 场景 1:10 万新车(朗逸、帝豪),没出险

- 险种:交强险 950 元 + 车损险 1500 元 + 200 万三者险 1200 元;

- 基础总保费:3650 元;

- 折扣:0.9 折;

- 最终保费:3650×0.9=3285 元(实际约 3300 元,含少量手续费);

- 小编建议:新车漆面贵,车损险别省,三者险 200 万别少。

2. 场景 2:20 万新车(凯美瑞、雅阁),没出险

- 险种:交强险 950 元 + 车损险 2200 元 + 200 万三者险 1300 元;

- 基础总保费:4450 元;

- 折扣:0.9 折;

- 最终保费:4450×0.9=4005 元(实际约 4000 元);

- 小编建议:20 万车修车贵,车损险按实际价值投保,别按新车价多花钱。

3. 场景 3:10 万老车(开 5 年),没出险

- 险种:交强险 950 元 + 车损险 900 元 + 200 万三者险 1200 元;

- 基础总保费:3050 元;

- 折扣:0.8 折;

- 最终保费:3050×0.8=2440 元(实际约 2400 元);

- 小编建议:老车修车便宜,车损险可省,只买交强险 + 200 万三者险,一年省 900 元。

结尾:小编的实在话,希望能帮到你!

怎样买车险最划算又实用,其实就两招:选对 3 个必买险(交强险 + 车损险 + 200 万三者险),别买附加险;算清保费明细(基础保费 × 折扣),线上投保省 800 元。小编建议大家,投保前先在 2 个官方 APP 查报价(比如太平通、人保 APP),再用 “没出险” 要折扣,这样至少能省 300 元。其实省保费不是抠门,是把钱花在刀刃上,别为了省 200 元少买保额,也别为了方便多花 1000 元,这样才是真的划算。希望大家都能买到便宜又实用的车险,少花冤枉钱!

暂无评论