咱身边是不是总有这样的事儿?张大爷和李大爷,年龄差不多,都在一家工厂干了大半辈子。张大爷想着,社保交够 15 年就成,早早停了;李大爷却没停,一直交到 20 年才罢手。眼瞅着两人都退休了,可退休后的生活,那差别可大了去了。张大爷每月养老金就那么点,日子过得紧巴巴,去医院看病,不少费用还得自己掏;李大爷呢,养老金比张大爷多了好几百,医保报销比例也高,生活明显滋润不少。这差距,就出在医保缴费年限上。你是不是也纳闷,医保交 15 年和交 20 年,差别到底有多大呢?今天咱就唠唠这个,把这里面养老金、报销这些事儿都算明白,以后自己缴医保的时候,心里就有底了。

一、养老金:交 20 年比 15 年,每月多领好几百

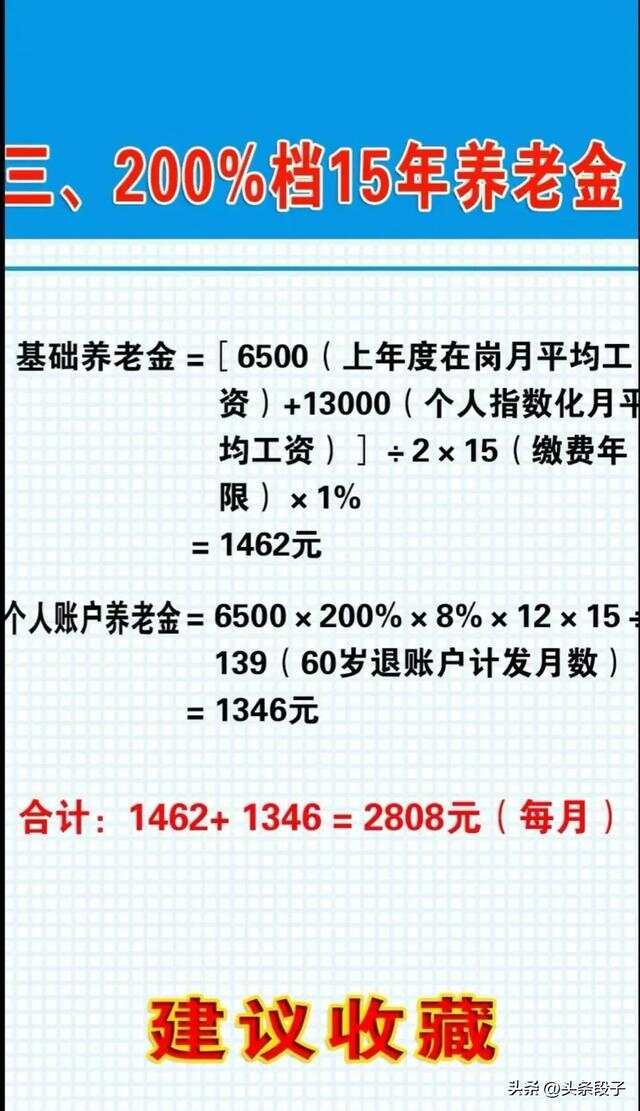

说起养老金,很多人都知道,交得越多、时间越长,以后领得就越多。可具体多多少呢?咱们用数据说话。养老金一般由基础养老金和个人账户养老金两部分组成。

1. 基础养老金:年限长,领得更多

基础养老金的计算,和缴费年限关系可大了去了。公式咱简单点说,基础养老金 =(全省上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1% 。从这儿就能看出来,缴费年限每多 1 年,基础养老金就能多一点。比如说,在某个城市,全省上年度在岗职工月平均工资是 6000 元,老王按平均工资 60% 作为缴费基数,交了 15 年,那他的基础养老金就是(6000 + 6000×0.6)÷ 2 × 15 × 1% = 720 元 ;要是老李同样条件,交了 20 年,基础养老金就是(6000 + 6000×0.6)÷ 2 × 20 × 1% = 960 元 。你瞧,就因为多交了 5 年,老李每月基础养老金比老王多了 240 元,一年下来就多 2880 元呢!

2. 个人账户养老金:多缴多存,收益多

每月咱们交的养老保险,有一部分会进到个人账户里。交 20 年,比交 15 年,个人账户里就多存了 5 年的钱。而且,个人账户里的钱还有利息呢!等退休的时候,个人账户养老金 = 退休时个人账户储存额 ÷ 计发月数 。还接着上面的例子,老王交 15 年,假设个人账户储存额有 6 万,60 岁退休,计发月数是 139 个月,那他的个人账户养老金就是 60000÷139 ≈ 432 元 ;老李交 20 年,个人账户储存额假设是 8 万,那他的个人账户养老金就是 80000÷139 ≈ 576 元 。这么一算,老李每月个人账户养老金比老王多了 144 元 。

把基础养老金和个人账户养老金加起来,老李每月养老金比老王多了 384 元 ,一年下来,老李能比老王多领 4608 元呢!这还只是一年的差距,往后每年,差距还可能因为养老金上调变得更大。为啥呢?因为养老金上调的时候,很多地方也是和缴费年限挂钩的,交得久的,涨得也多。

二、医保报销:20 年保障更全,门槛更低

医保报销这块,缴费 15 年和 20 年差别也不小。

1. 退休后医保待遇:年限达标,终身报销更安心

在多数地区,想退休后享受终身医保待遇,可不是交 15 年就行的。一般来说,女性得缴满 20 - 25 年,男性得缴满 25 - 30 年 。要是只交 15 年,退休后还得接着交医保,不然看病报销可就麻烦了。比如说,在重庆,男性医保最低缴费年限是 30 年,女性是 25 年。要是你只交了 15 年,退休后就得继续交医保费用,直到满足当地规定年限,才能享受终身医保待遇。要是不续交,看病就得自己掏钱,这对咱老年人来说,压力可不小。

2. 报销比例:缴费长,报销比例更高

除了退休后医保待遇,缴费年限还会影响报销比例。有些地方,缴费 20 年的医保报销比例,要比缴费 15 年的高。就拿山东来说,在三级医院看病,缴费满 15 年的报销比例是 82%,缴费满 20 年的报销比例能达到 87% 。要是住院花了 10 万块,缴费 15 年能报销 82000 元,缴费 20 年就能报销 87000 元,差了 5000 元呢!这可不是个小数目。

3. 门诊报销额度:年限长,门诊费用报销更多

再说说门诊报销额度,也是缴费年限长的更有优势。还是以山东为例,缴 15 年的,每年门诊最多报 3500 元;缴 20 年的,每年最多报 4800 元,每多缴 1 年,门诊报销额度就多 80 元 。这对经常去门诊看病拿药的人来说,差别可太明显了。

三、其他潜在福利:20 年缴费,生活保障更有力

除了养老金和医保报销,医保缴费年限长,还有一些潜在福利。

1. 部分地区购房、落户政策:社保年限有要求

在很多城市,买房、落户都对社保缴费年限有要求。比如在一些大城市,非本市户籍居民购房,需要连续缴纳一定年限的社保,有的要求 5 年,甚至更长。要是你只交 15 年,可能就不符合购房条件。落户也是一样,很多城市的积分落户政策里,社保缴费年限是重要的加分项,交得越久,积分越高,落户的机会就越大。

2. 医疗救助等其他福利:缴费长,享受福利更多

在一些地方,医疗救助等福利政策,也会倾向于缴费年限长的人群。比如在大病救助方面,缴费 20 年的,可能起付标准更低,救助比例更高。像山东,缴费 15 年的,大病保险 1.8 万元起报;缴费 20 年的,1.2 万元就可以起报了 ,这意味着缴费 20 年的人,能更早享受到大病保险的报销福利。

四、问答:关于医保缴费年限的常见疑问

可能你看到这儿,心里还有些疑问,咱来个自问自答,把这些问题弄清楚。

1. 问:医保缴费年限是累计计算的吗?中间断缴有影响吗?

答:医保缴费年限是累计计算的,中间断缴不影响累计年限。不过话说回来,断缴期间可就没法享受医保报销待遇了,而且有的地方,断缴时间长了,再续缴可能还有等待期,得等一段时间后才能重新享受报销。所以,能不断缴,尽量还是别断。

2. 问:我现在经济条件不太好,只交 15 年行不行?以后再补缴可以吗?

答:要是你现在经济压力大,先交够 15 年,起码能有个基本保障,这也没问题。但要是想退休后待遇好点,还是建议尽量多交几年。至于补缴,不同地方政策不太一样。有些地方退休时没交够年限,可以一次性补缴;有些地方就只能继续按月缴,直到缴够年限。所以,你最好提前了解一下当地政策,看看哪种方式更适合自己。

结尾:个人建议

综合上面这些,医保交 20 年和交 15 年,差别可太大了。无论是养老金待遇,还是医保报销,以及其他潜在福利,缴费 20 年都要比 15 年好太多。所以,要是经济条件允许,大家还是尽量多交几年医保,别只盯着 15 年这个最低标准。多交这几年,以后退休了,生活质量能提升不少,看病也更有保障。当然,要是实在有困难,先保住 15 年的底线,之后有条件了,再考虑补缴或者继续缴纳,也比完全放弃强。希望大家都能把自己的医保规划好,以后的日子过得安心、踏实。

暂无评论