大家平时生活里,会不会偶尔遇到这种情况?比如下雨天出门,路太滑不小心摔了一跤,脚踝肿得厉害去医院拍片拿药,花了好几百;或者家里孩子调皮,爬沙发时没站稳摔下来磕破了额头,缝了几针;甚至自己在家做饭,翻炒时不小心被溅出的热油烫伤了手臂 —— 这时候就会琢磨,我买的意外伤害保险,这些情况能赔吗?到底哪些常见意外才算在保障范围内呀?别着急,今天小编就来跟大家好好聊聊这个话题,把意外伤害保险涵盖的常见意外捋清楚,一起往下看吧!

1. 先搞懂:意外伤害保险里的 “意外”,得满足啥条件才算数?

很多朋友以为 “意外” 就是不小心发生的事,但其实保险公司对 “意外” 是有明确界定的,不是所有 “没想到的事” 都算。这里小编先给大家拆解一下,能被意外险认的 “意外”,必须满足三个条件,少一个都可能不算哦。

那有人会问了,“这三个条件具体是啥呀?记不住怎么办?” 别急,小编给大家用大白话解释:

- 第一个是 “非本意的”:就是你不是故意去做的,比如不小心碰倒热水杯烫伤,不是自己故意泼自己;

- 第二个是 “突发的”:不是慢慢形成的,比如突然滑倒,不是长期走路姿势不对导致的膝盖疼;

- 第三个是 “非疾病的”:得是外界原因造成的,不是身体本身疾病引发的,比如高血压突然晕倒摔了,那晕倒的根源是疾病,这种就不算。

可能有朋友会说,“那我要是在超市购物,被别人推的购物车撞到了,这种算吗?” 当然算啦!非本意(你不想被撞)、突发(突然发生的碰撞)、非疾病(外界购物车导致),三个条件都满足,大部分意外险都会认。不过这里要提醒一句,具体还得看你买的保单条款,每个产品可能会有细微差别,这个可不能忽略。

2. 日常最常见的这些意外,意外险基本都涵盖!

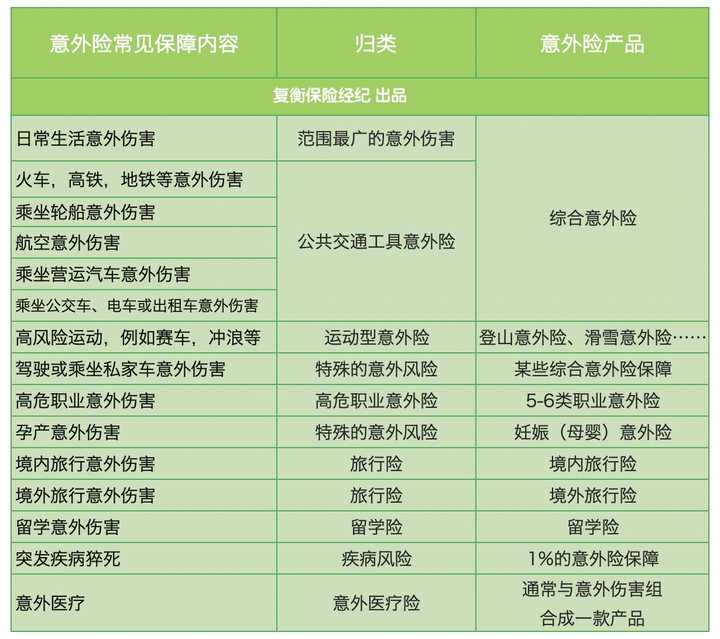

搞清楚 “意外” 的定义后,咱们再来盘点下平时生活里最容易遇到的意外,这些情况大部分意外险都能覆盖,大家可以对照着看看:

- 居家生活类意外:比如刚才说的做饭被油烫伤、洗碗时打碎盘子割到手、拖地时滑倒摔伤、拿高处物品不小心踩空摔下来、甚至被家里宠物(比如猫抓、狗轻微咬伤)弄伤,这些都算。小编身边就有朋友,在家擦窗户时没踩稳,摔下来崴了脚,去医院看了之后,意外险报销了大部分医疗费,省了不少钱。

- 出行通勤类意外:上班路上走路被自行车蹭到摔伤、坐公交车时急刹车没站稳撞到扶手、下雨天骑电动车打滑摔倒、甚至在地铁站被人群挤倒轻微擦伤,这些也都在保障范围内。有个同事之前就是通勤时被闯红灯的电动车碰了,腿部淤青,去医院做了检查,最后意外险也赔了检查费和医药费。

- 运动休闲类意外:周末去公园跑步不小心被石头绊倒、打羽毛球时被球拍打伤手指、跟朋友爬山时不小心崴到脚、甚至带孩子去游乐场玩,孩子从滑梯上滑下来时轻微磕伤,这些同样符合条件。不过要注意,像攀岩、蹦极这种高危运动,普通意外险可能不算,得买专门的高危运动意外险,这个大家要区分开。

- 其他突发意外:比如被突然掉落的广告牌砸到(非地震等自然灾害导致)、下雨天被雷击(虽然少见,但确实算)、甚至在餐厅吃饭时被掉落的餐具砸伤,这些非本意、突发的情况,意外险也会认。

这里又有朋友要问了,“那要是我在外地旅游时遇到这些意外,会不会因为不在本地就不赔呀?” 其实不会的,大部分意外险都是全国通用的,只要在保障期限内,不管你在国内哪个地方,遇到符合条件的意外,都能申请理赔,不过最好提前看看保单里有没有地域限制,心里有个数。

3. 容易混淆的情况:这些 “意外” 可能不在保障内(附表格对比)

虽然很多意外都能保,但也有一些情况,看起来像意外,其实不在意外险的保障范围里,很多朋友容易搞混。小编特意整理了一个表格,把常见的 “易混淆情况” 列出来,大家一看就能明白:

| 意外类型 | 是否涵盖 | 备注说明 |

|---|

| 走路滑倒摔伤(非故意) | 是 | 需保留医院诊断证明,排除 “故意摔倒骗保” 情况 |

| 做饭被油烫伤(轻度 / 中度) | 是 | 即使是小面积烫伤也在列,但要保存好医疗发票和病历 |

| 猝死 | 多数不涵盖 | 猝死多因潜在疾病导致,不符合 “非疾病” 条件;少数保单会特别约定 “猝死责任”,买时要留意 |

| 因高血压晕倒导致的摔伤 | 否 | 晕倒根源是高血压(疾病),并非外界突发因素,所以摔伤也不算 |

| 长期劳损引发的疼痛(如颈椎疼) | 否 | 是慢慢形成的,不符合 “突发” 条件,属于疾病范畴 |

| 醉酒后发生的意外(如摔倒) | 否 | 多数保单会把 “醉酒” 列为免责条款,因为醉酒属于自身过错导致 |

| 怀孕时意外流产 | 否 | 属于生理过程中的风险,多数意外险将 “妊娠相关意外” 排除在外 |

| 被他人故意殴打致伤 | 是(但有前提) | 需报警并提供警方证明,排除 “双方互殴” 情况,属于他人侵权导致的意外 |

可能有人会说,“那我怎么知道自己买的意外险有没有包含猝死责任呢?” 其实很简单,看保单里的 “保险责任” 和 “免责条款” 就行,要是有 “猝死保障”,会明确写出来;要是没写,基本就是不涵盖的,不确定的话也可以打电话问保险公司客服,这样最稳妥。

4. 遇到意外想理赔,我们要注意哪些小细节?

知道了哪些意外能保,万一真遇到情况,理赔时要注意啥呢?小编总结了几个小细节,大家记下来,理赔时能少走弯路:

- 第一时间联系保险公司:不管是小伤还是重伤,发生意外后尽量尽快联系保险公司(保单上会有客服电话),告知情况,问清楚需要准备哪些材料。有些朋友觉得 “伤不重,先看完病再说”,结果忘了及时报案,可能会影响后续理赔,这点要注意。

- 保存好所有凭证:去医院看病时,病历本、诊断证明、医疗发票(原件!别弄丢了)、费用清单,这些都要好好保存;如果是意外导致的伤残,还需要做伤残鉴定,鉴定报告也要留好。小编之前帮朋友处理过理赔,就是因为他把发票弄丢了,最后补了好久才补上,耽误了不少时间。

- 如实说明情况:跟保险公司沟通时,要如实说清楚意外发生的时间、地点、原因,别隐瞒信息。比如明明是醉酒后摔倒,却说成是正常走路滑倒,要是被保险公司查出来,可能会拒赔,反而更麻烦。

- 搞清楚报销范围:大部分意外险报销的是 “社保范围内的医疗费”,要是用了社保外的药,可能报不了;也有一些意外险能报社保外的,买的时候要看清楚,理赔时也可以问客服哪些费用能报,这样心里有底。

这里又有个问题了,“要是意外导致没法上班,能赔误工费吗?” 这个得看保单有没有 “意外住院津贴” 或者 “误工费责任”,普通的意外险(只保医疗和伤残的)可能没有,要是有额外约定的,才能申请,所以买的时候可以多留意这一点。

5. 小编的一点心得:选意外险别只看范围,这些也重要

聊到最后,小编想跟大家分享一点自己的心得。买意外险,搞清楚保障范围是基础,但也不能只盯着 “哪些意外能保”,还有几点也得考虑:

首先是 “免赔额和报销比例”。有的意外险免赔额是 100 元,报销比例 90%;有的免赔额 0 元,报销比例 100%。肯定是免赔额越低、报销比例越高越好,尤其是小意外,免赔额低的话,自己花的钱会更少。

然后是 “理赔便捷性”。现在很多保险公司都支持线上理赔,传资料、查进度都能在 APP 上弄,不用跑网点,这种会方便很多。小编之前帮家里老人理赔,就是线上提交的资料,三天就到账了,特别省心。

最后是 “保额”。成年人买意外险,保额建议至少 30 万以上,要是经常出差或者从事稍微有点风险的工作(比如快递员、装修师傅),可以选 50 万或 100 万保额,保费其实也不贵,一年几百块就能搞定,性价比很高。

小编觉得,买意外险不是为了盼着出事,而是给自己和家人一份安心。毕竟生活里的意外谁也说不准,有份保障在,遇到事的时候不用慌慌张张凑医疗费,也能减少点经济压力。希望今天跟大家聊的这些内容,能帮到正在纠结意外险的朋友,要是还有不清楚的地方,也可以多对比几款产品的条款,或者问问专业的保险顾问,总能找到适合自己的那一款。

暂无评论