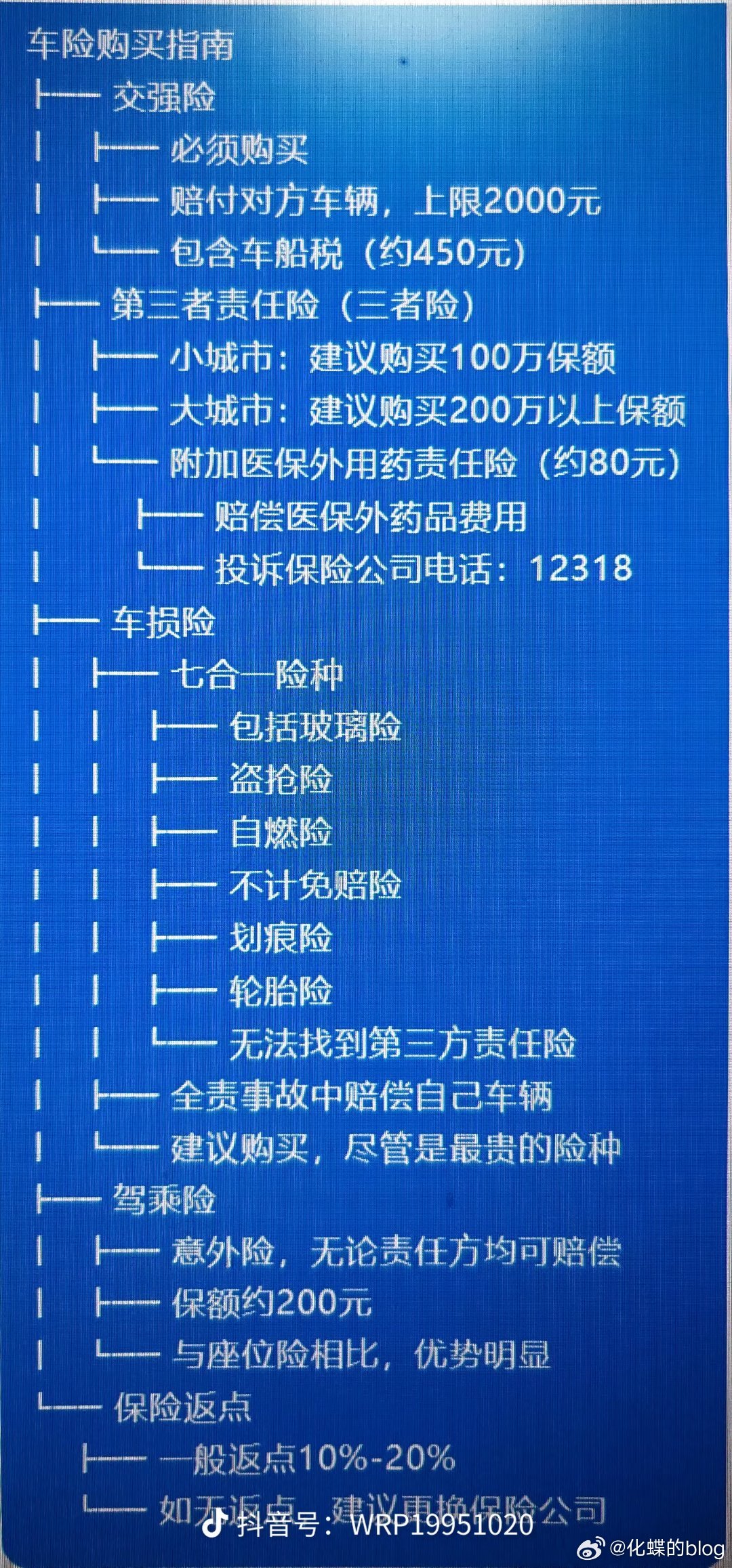

买了 10 万左右的家用车,买保险时是不是总纠结:车不算贵,要不要买车损险?三者险买 100 万还是 200 万?怕多花冤枉钱,又怕真出事没保障?其实 10 万左右的车,保险不用买太贵,选对险种搭配,每年 5000 元以内就能搞定,还能保得全。今天小编就针对 10 万左右的车,讲清 “险种怎么搭”“保费大概多少”,新手也能轻松看懂,一起往下看吧!

一、先搞懂:10 万左右的车,投保有啥核心原则?别瞎买

10 万左右的车大多是家用,车价中等、维修成本不高,投保不用追求 “全险”,抓住 3 个核心原则,就能划算又安心:

1. 10 万左右的车,哪些险是必买的?少了不行?

答:这 3 个险必须买,是基础保障,少了风险太大:

- 交强险:国家强制的,不买不能上路,6 座以下每年 950 元,没出险会逐年降(比如连续 3 年没出险,每年只要 665 元);

- 200 万三者险:赔给对方的,10 万左右的车多在市区开,人多车多,万一撞了行人、电动车或剐蹭豪车,200 万额度能兜底,每年 1200-1500 元;

- 车损险:保自己车的,10 万左右的车蹭一下修起来要 500-3000 元,有车损险能全赔,每年 1000-1300 元(现在车损险已包含不计免赔,不用单独买)。

小编去年帮朋友给 10 万的吉利帝豪买保险,就只买了这 3 个,后来他蹭到护栏,修车费 2800 元全赔了,自己没花一分钱 —— 要是没买车损险,这钱就得自己掏,多心疼。

2. 10 万左右的车,哪些险能省?买了也用不上?

答:这 2 个险别买,纯浪费钱:

- 自燃险:10 万左右的车,新车在 3-5 年质保期内,发动机自燃有厂家负责;旧车只要定期去 4S 店检查线路,自燃概率极低,每年 300-400 元保费白花;

- 划痕险:10 万左右的车,小划痕补漆只要 200 元,划痕险每年 300-500 元,交两年保费够补三次,不划算(除非是 1 年内的新车,实在心疼可以买 1 年)。

小编的 10 万丰田卡罗拉开了 2 年,去年退了划痕险,省了 380 元,后来有小划痕,花 200 元去修理店补了漆,比交保费便宜多了。

3. 10 万左右的车,座位险要不要买?

答:

经常载家人就买,只自己开可买可不买!座位险能保车上的人,比如载爸妈出门,急刹车导致老人磕到座椅,医药费能赔。建议每个座位买 1-2 万额度,5 座车每年只要 200-300 元,很划算。

要是只自己开,且你有意外险,座位险可以省;但要是常载孩子、老人,一定要买 —— 小编表哥的车只自己开,没买座位险;小编常载家人,就买了,去年妈妈轻微擦伤,800 元医药费全赔了,觉得这钱花得值。

二、10 万左右车,分车龄搭险种!3 套方案直接用

不同车龄的 10 万左右车,车况、风险不一样,险种搭配也得调,小编整理了 3 套方案,你对号入座就行:

方案 1:1-3 年新车(比如刚买的轩逸、朗逸)

新车车况好,车主心疼,但不用买全险,搭配如下:

- 必买险种:交强险(950 元)+200 万三者险(1300 元)+ 车损险(1200 元);

- 可选险种:1 年内的车可买划痕险(350 元),经常跑高速可买玻璃险(200 元);

- 不买险种:自燃险、盗抢险(已含在车损险);

- 参考总保费:5 座车,不选可选险约 3450 元,选划痕险 + 玻璃险约 4000 元。

小编去年给刚买的 10 万轩逸买保险,就按这个方案,没买划痕险(觉得小划痕能接受),总保费 3380 元,比 4S 店推荐的 “全险” 便宜 2000 多。

方案 2:4-6 年中年车(比如开了 5 年的卡罗拉、帝豪)

中年车车况稳定,车主没那么心疼,可退掉部分险种:

- 必买险种:交强险(760 元,连续 2 年没出险)+200 万三者险(1200 元)+ 车损险(1000 元,车贬值后保费降了);

- 可选险种:经常跑高速可买玻璃险(200 元),多雨地区可买涉水险(250 元);

- 不买险种:划痕险、自燃险;

- 参考总保费:约 3160 元,选玻璃险 + 涉水险约 3610 元。

小编邻居的 10 万卡罗拉开了 4 年,就按这个方案买,去年退了划痕险,省了 350 元,总保费 3200 元,觉得很划算。

方案 3:7 年以上老车(比如开了 8 年的捷达、爱丽舍)

老车贬值快,10 万的车 7 年后市值可能只剩 3-4 万,险种可以精简:

- 必买险种:交强险(665 元,连续 3 年没出险)+100-200 万三者险(1000-1200 元);

- 可选险种:无(老车小问题多,买可选险不划算);

- 不买险种:车损险(修车费可能超车价)、划痕险、自燃险;

- 参考总保费:买 100 万三者险约 1665 元,买 200 万三者险约 1865 元。

小编舅舅的 10 万捷达开了 9 年,去年就只买了交强险 + 100 万三者险,总保费 1680 元,比之前省了一半 —— 他说 “老车不值钱,能保对方就行,自己修车花几百也不心疼”。

为了方便你看,小编把 3 套方案整理成了表格:

| 车龄阶段 | 必买险种(5 座车) | 可选险种 | 不买险种 | 参考总保费 | 适合场景 |

|---|

| 1-3 年新车 | 交强险(950)+200 万三者险(1300)+ 车损险(1200) | 1 年内划痕险(350)、高速玻璃险(200) | 自燃险、盗抢险 | 3450-4000 元 | 家用、新手开 |

| 4-6 年中年车 | 交强险(760)+200 万三者险(1200)+ 车损险(1000) | 高速玻璃险(200)、多雨涉水险(250) | 划痕险、自燃险 | 3160-3610 元 | 家用、通勤 |

| 7 年以上老车 | 交强险(665)+100-200 万三者险(1000-1200) | 无 | 车损险、划痕险、自燃险 | 1665-1865 元 | 代步、只自己开 |

三、10 万左右车保费参考:3 家大公司报价对比

很多人想知道 “10 万的车,在平安、人保这些大公司买,到底要多少钱?”,小编整理了 5 座、1 年没出险的 10 万家用车(比如卡罗拉)报价,供你参考:

| 保险公司 | 交强险 | 200 万三者险 | 车损险 | 座位险(5 座各 1 万) | 总保费(不含可选险) | 优势 |

|---|

| 平安保险 | 950 元 | 1350 元 | 1250 元 | 200 元 | 3750 元 | 理赔快,APP 操作方便,市区网点多 |

| 中国人保 | 950 元 | 1280 元 | 1180 元 | 180 元 | 3590 元 | 国企背景,异地理赔方便,适合跑外地 |

| 太平洋保险 | 950 元 | 1300 元 | 1200 元 | 190 元 | 3640 元 | 性价比高,保费比平安稍低,服务不错 |

小编去年给 10 万的卡罗拉买保险,对比了这三家,最后选了人保,总保费 3560 元(因为连续 1 年没出险,三者险打了 9 折),比平安便宜 190 元,理赔时也很顺利,3 天就拿到了钱。

这里要提醒一句:报价会受 “出险次数”“车主年龄” 影响,比如连续 3 年没出险,总保费能降 20%-30%;30 岁以下的年轻车主,保费可能比 30 岁以上的贵 5%-10%,但差别不会太大。

四、10 万左右车投保常见问题:2 个核心疑问解答

1. 10 万左右的车,车损险买足额还是不足额?

答:

买 “够维修成本” 的额度,不用足额保!比如 10 万的车,新车足额保 10 万,保费 1200 元;但车开 1 年后贬值到 8 万,修一次车最多花 5 万,这时候保 6 万就行,保费只要 1000 元,真出险了也够修。

小编的车开了 2 年,10 万的车现在保 6 万车损险,去年蹭到护栏修了 2800 元,全赔了 —— 要是保 8 万,每年多花 200 元,根本没必要。

2. 10 万左右的车,选小公司保险能省多少?靠谱吗?

答:小公司比大公司便宜 500-800 元,但不太靠谱!比如 10 万的车,小公司总保费可能只要 3000 元,比大公司便宜 700 元,但理赔时可能会 “定损慢”“少赔钱”。

小编朋友的 10 万车买了小公司保险,去年出险修车费 3000 元,小公司只赔 2200 元,说 “零件按二手价算”,最后投诉才补了 500 元,折腾了半个月 —— 所以 10 万左右的车,建议选大公司,贵几百但省心。

小编的投保心得:10 万左右的车,这么买最划算

小编给 10 万左右的车买了 3 年保险,从新车 3800 元,到现在中年车 3200 元,总结出 3 个心得:

第一,险种别贪多,按车龄搭方案,新车保核心 3 险 + 可选 1 险,老车只保交强险 + 三者险,够用来得实在;

第二,多对比大公司报价,平安、人保、太平洋选最便宜的,别选小公司,理赔太麻烦;

第三,没出险别浪费折扣,每年续保时看清楚,连续没出险的折扣一定要拿到,能省不少钱。

其实 10 万左右的车,保险不用太复杂,抓住 “保对方、保自己车、少买无用险” 这三点,就能花小钱保大事。希望这篇内容能帮到你,10 万左右的车也能买上划算的保险!

暂无评论