你是不是也遇到过这种糟心事儿?月底想着还信用卡,结果像还借记卡那样,等发了工资才往卡里转钱,最后发现过了还款日,不仅多扣了利息,还担心影响信用;或者以为借记卡跟信用卡一样有 “还款宽限期”,没及时存够钱,导致转账失败耽误事儿?其实很多人都分不清借记卡和信用卡还款方式的区别,今天咱们就好好唠唠,把这些容易踩的坑都避开,一起往下看吧!

一、先搞懂:借记卡到底咋还款?规则超简单但也别大意

咱们用借记卡的时候,其实不存在 “还款” 这一说,更像是 “提前存钱”—— 毕竟借记卡得卡里有钱才能花,所以所谓的 “还款”,本质就是往卡里存够钱,保证消费或扣款能成功。它的方式和规则都很直白,小编总结了 3 种常用的:

- 手动存钱:想存多少存多少,灵活但容易忘

不管是去银行柜台存现金,还是用手机银行从其他卡转钱进来,都是手动存钱。比如你工资到账后,把一部分钱转到常用的借记卡里,用来交房租、买菜。这种方式好处是灵活,想存多少、啥时候存都随你,但缺点也明显 —— 要是忘了存够钱,比如交水电费的时候,卡里余额不够,扣款就会失败,还得跑一趟补手续。

- 自动扣款:设好就不用管,但得盯着余额

很多人会给借记卡绑自动扣款,比如还房贷、交社保,每月固定日子银行从借记卡里扣钱。设置也简单,在手机银行里找到 “自动扣款” 功能,填好扣款金额和日期就行。不过话说回来,就算借记卡还款(存钱)简单,也有朋友会忘存够钱,比如上个月刚交了房租,忘了往卡里补钱,结果社保扣款失败,还得去社保局办补缴,特别麻烦。

- ATM 机存钱:适合没带手机的情况,就是有点费时间

要是出门没带手机,路过银行 ATM 机也能往借记卡里存钱 —— 插卡输密码,选 “存款”,把现金放进去,机器清点完确认金额就行。这种方式适合应急,但现在很少有人带现金了,而且要是存的钱有破损,机器还可能拒收,得去柜台换零钱,挺耽误事儿的。

总的来说,借记卡的 “还款” 核心就是 “卡里有钱”,只要保证扣款或消费时余额足够,基本不会出问题。但也别觉得简单就不上心,之前有个朋友就是没注意借记卡余额,自动扣房贷那天卡里差了 200 块,结果扣款失败,还是银行打电话提醒才补上的。

二、信用卡还款:比借记卡复杂多了,这些规则得记牢

跟借记卡比,信用卡还款可就没那么简单了 —— 它有账单日、还款日,还能选最低还款、分期还款,要是没搞懂规则,很容易踩坑。小编给大家拆成 3 个关键点,咱们一个个说:

- 常见的 3 种还款方式,各有各的注意点

- 自动还款:省心但要盯 “扣款日”

把信用卡和借记卡绑在一起,设置自动还款,银行会在还款日当天从借记卡里扣钱。不过得注意,有些银行是还款日早上扣,有些是晚上扣,要是借记卡里钱不够,扣款失败了,得手动补上,不然就逾期了。之前有个同事,以为自动还款万无一失,结果还款日当天上午才往借记卡里转钱,银行早上已经扣过了,最后还是手动还的款。 - 手动还款:灵活但别错过还款日

用手机银行、网银或者第三方平台(比如支付宝、微信)手动还信用卡,想还多少、啥时候还都能自己定。比如你这个月账单 5000 块,发了工资先还 3000,剩下的 2000 在还款日前补上就行。但一定要记准还款日,别像我之前那样,以为 “过一两天还没事”,结果多扣了几十块利息。 - 柜台 / ATM 还款:适合不会用手机的长辈,就是麻烦点

家里长辈要是不会用线上还款,去银行柜台或者 ATM 机也能还 —— 柜台找工作人员填单子,ATM 机插卡输密码选 “信用卡还款” 就行。不过得注意,ATM 机还款可能不是实时到账,要是赶在还款日当天还,最好提前几个小时,避免到账延迟算逾期。

- 信用卡还款的 “特殊规则”,别搞混了

- 有账单日和还款日,不是想还就能还

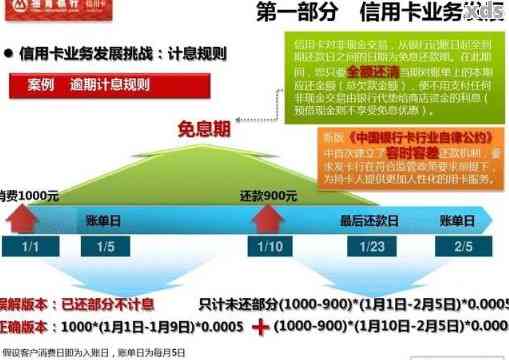

信用卡每个月有固定的账单日(比如每月 5 号),银行会把你上个月的消费汇总成账单;还有还款日(比如每月 25 号),你得在这天前把账单上的钱还了。不像借记卡,啥时候有钱啥时候存。比如你 10 号刷信用卡买了东西,要等到下个月 5 号出账单,25 号前还就行,不用当天还。 - 最低还款和全额还款,差别大着呢

要是这个月钱不够,信用卡可以还 “最低还款额”(一般是账单的 10%),比如账单 5000,还 500 就算还款了。但别以为还了最低就没事 —— 剩下的 4500 会按天算利息,而且是从你消费那天开始算,不是从还款日算。之前有个朋友还了最低,以为利息就几十块,结果账单出来多了一百多,就是没搞懂这个规则。 - 可能有宽限期,但不是所有银行都有

有些银行给信用卡设置了 “宽限期”,比如还款日过后 3 天内还款,不算逾期。但不是所有银行都这样,比如有的银行宽限期只有 1 天,有的甚至没有。所以要是忘了还款日,最好第一时间打电话问银行客服,别自己猜。

三、借记卡 vs 信用卡还款:一张表格看清核心差异

为了让大家更清楚两者的区别,小编专门做了张对比表,从还款方式、规则、逾期影响这些关键地方一一对照,存下来随时看:

| 对比维度 | 借记卡(“还款” 即存钱) | 信用卡(还款即还账单) |

|---|

| 核心逻辑 | 卡里有余额才能消费 / 扣款,“还款” 是补余额 | 先消费后还款,按账单金额在还款日还清 |

| 常见方式 | 手动存钱、自动扣款、ATM 存现金 | 自动还款、手动转账、第三方平台还款 |

| 关键时间点 | 无固定时间,扣款前存够钱即可 | 有账单日(出账单)、还款日(截止还款) |

| 逾期 / 失败影响 | 扣款失败(如房贷没扣成),无利息 | 可能收滞纳金 + 利息,或许会影响征信 |

| 特殊规则 | 无最低 / 全额之分,够钱就扣 | 支持最低还款、分期还款,有利息成本 |

| 到账要求 | 实时到账即可,无宽限期 | 部分银行有 1-3 天宽限期,需确认到账时间 |

四、最容易踩的 4 个还款误区,很多人都中招了!

- 误区一:信用卡还了最低,就不会影响信用

很多朋友以为信用卡还了最低就万事大吉,其实不是这样的。虽然还最低不算 “逾期”,但银行会把你 “最低还款” 的记录上传到征信报告,要是长期只还最低,可能会让银行觉得你还款能力不足,以后申请贷款、提额都会受影响。之前有个朋友连续半年还最低,后来想申请房贷,银行还让他提供额外的收入证明呢。

- 误区二:借记卡自动扣款,不用管余额

借记卡绑了自动扣款(比如还房贷),也得提前查清楚余额够不够。之前小编有个邻居,以为房贷会自动扣,结果那个月工资晚发了两天,卡里余额不够,扣款失败了都不知道,还是银行发短信提醒才补上的。虽然借记卡扣款失败不会上征信,但要是耽误了房贷、社保这些重要缴费,后续补手续也很麻烦。

- 误区三:信用卡还款 “多还没事,下次能抵”

有些朋友还信用卡的时候,怕不够就多转了钱,比如账单 5000,转了 6000,以为剩下的 1000 下次能自动抵账单。但其实信用卡里的 “溢缴款”(多还的钱),很多银行取出来要收手续费,而且下次消费会先扣溢缴款,再扣信用额度,要是你忘了有溢缴款,还可能以为额度不够刷不了卡,白着急一场。

- 误区四:不同银行信用卡还款,到账时间都一样

用第三方平台(比如支付宝)还不同银行的信用卡,到账时间可能不一样。比如还招行信用卡可能实时到账,但还某些地方银行的信用卡,可能要 1-2 个小时。要是赶在还款日晚上还款,万一到账延迟,就可能逾期。所以小编建议,最好提前 1-2 天还款,别卡在最后一刻。

五、小编的还款心得:简单 3 步,少踩坑!

- 给信用卡设 “双重提醒”

除了银行的账单短信,我还在手机日历里设了还款日提醒,提前 3 天就弹窗,这样就不会忘。之前我也吃过忘还款的亏,后来设了双重提醒,再也没逾期过。

- 借记卡留 “备用金”

我常用的借记卡里,会多存 2000 块当备用金,防止自动扣款时余额不够。比如这个月扣完房贷,卡里还剩点钱,下次就算忘了及时存钱,也有备用金顶着,不会耽误事儿。

- 搞不懂就问客服,别自己猜

不同银行的还款规则差别挺大的,比如有些银行信用卡分期后不能提前还款,有些提前还还要收手续费。要是有不清楚的地方,别自己上网搜偏方,直接打银行客服电话问,客服会讲得明明白白。不过这里我得说句实在的,不同银行对信用卡最低还款后利息计算的具体细则,有些细节可能我也没完全吃透,具体机制还得进一步咨询银行客服,毕竟每个银行的政策可能不一样。

其实借记卡和信用卡还款方式的核心区别,就是 “先存后花” 和 “先花后还” 的差异。只要记准借记卡 “有钱才能还”,信用卡 “按账单按时还”,再避开那些常见误区,就能把还款这事儿办得妥妥的。希望这篇文章能帮到你,以后还款再也不用慌啦!

暂无评论