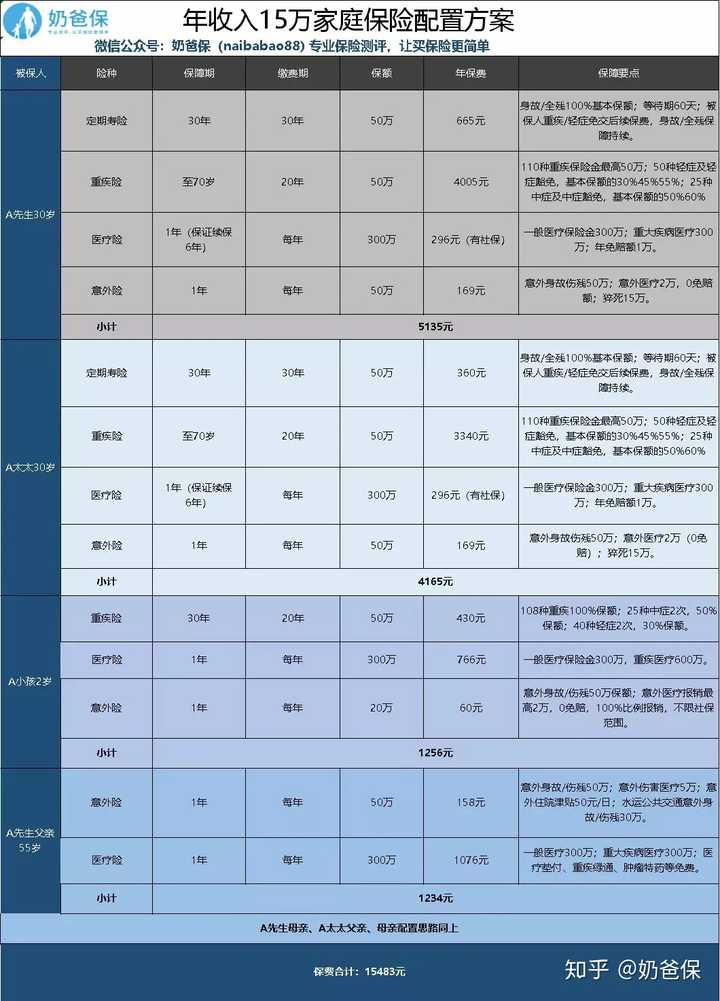

你是不是每年买保险时都纠结 —— 花多了怕挤压房租、吃饭的预算,花少了又怕保额不够没保障?想知道每年花多少钱买保险合适,却不知道按收入的多少比例留预算,更不清楚这些钱该怎么分配给医疗险、重疾险?其实很多人都有这困惑,小编之前帮同事规划保险,他月薪 1 万,一开始想每年花 1.5 万买,后来算下来超了收入的 15%,最后调整到 1 万,既没影响生活,保障也够了。今天就跟大家说清,每年花多少钱买保险合适,给收入占比参考,再讲预算怎么分配,一起往下看吧!

一、基础问题:为啥要按收入定保险预算?花多花少都踩坑

很多人觉得 “保险预算随便定就行”,其实不是!预算得和收入匹配,不然要么影响生活,要么没保障,先搞懂这一点,才不会白花钱。

1.1 问:为啥不能凭感觉定预算,非要按收入占比算?

答:因为保险预算要 “平衡保障和生活”,凭感觉定很容易出问题。比如有人月薪 5 千,凭感觉每年花 6000 买保险,占收入 12%,结果每个月要省吃俭用,连通勤费都要压缩;有人觉得 “少花点不心疼”,每年只花 200,占收入 0.4%,买的重疾险保额才 10 万,真得了大病根本不够用。按收入占比算,就是让预算和收入挂钩,既不会太吃力,也能有足够保障,或许暗示这是最稳妥的方式。

1.2 问:一般来说,每年花收入的多少比例买保险合适?有固定范围吗?

答:大多在 5%-15% 之间,不同收入人群比例不一样,不用一刀切:

- 月薪 5 千以下:按 5%-8% 留预算,比如月薪 5 千,每年 2500-4000 元,不影响基本生活;

- 月薪 1 万左右:按 8%-10%,每年 8000-10000 元,能覆盖核心险种;

- 月薪 2 万以上:按 10%-15%,每年 20000-36000 元,能买全保障还能加储蓄型保险。

不过话说回来,就算超了一点比例,比如月薪 1 万每年花 1.1 万,只要没影响房租、吃饭,也不用急着减预算,毕竟保障够才是核心。

1.3 问:要是收入不稳定,比如自由职业者,该按哪个收入算占比?

答:按 “近半年平均月收入” 算,再留 10% 弹性空间。比如近半年有时赚 7 千,有时赚 1.3 万,平均 1 万,就按 1 万的 8%-10%,每年 8000-10000 元。别按最高月收入算,不然下个月收入降了,保费可能交不起。小编的自由职业朋友,近半年平均月薪 8 千,按每年 6400-8000 元定预算,没压力,就算某个月收入少,也能承担保费。

二、场景问题 1:不同收入人群,每年该花多少钱?收入占比 + 预算表

不同收入的人,保险需求和预算不一样,小编整理了表格,对照着就能找到自己的合适预算,一起看看吧!

2.1 不同收入人群保险预算参考表(必看!)

| 月薪范围 | 年收入 | 建议收入占比 | 每年保险预算 | 适合的险种分配(每年) | 核心考虑 |

|---|

| 5 千 | 6 万 | 5%-8% | 2500-4000 元 | 医疗险 300-400 元 + 意外险 50-100 元 + 重疾险 2150-3500 元 | 预算有限,先保医疗、大病核心风险 |

| 1 万 | 12 万 | 8%-10% | 8000-12000 元 | 医疗险 400-500 元 + 意外险 100-200 元 + 重疾险 5000-7000 元 + 寿险 2500-4300 元 | 有家庭 / 房贷,加寿险覆盖负债 |

| 2 万 | 24 万 | 10%-15% | 20000-36000 元 | 医疗险 800-1000 元 + 意外险 200-300 元 + 重疾险 10000-18000 元 + 寿险 6000-12000 元 + 年金险 3000-4700 元 | 预算充足,加年金险做养老储蓄 |

2.2 问:月薪 5 千,每年预算 3000 元,具体怎么分配才不浪费?

答:优先保 “核心险种”,别买储蓄型保险,分配如下:

- 百万医疗险:350 元(保 200 万,管大病住院,比如癌症、肺炎重症);

- 综合意外险:80 元(保 50 万意外伤残,管日常摔、烫,意外医疗能报);

- 消费型重疾险:2570 元(保到 70 岁,保额 50 万,管大病一次性给钱)。

小编的朋友月薪 5 千,就是这么分配的,去年急性阑尾炎住院花了 8000,医疗险报了 6500,自己只掏 1500,特别值,重疾险虽然没用到,但有保障心里踏实。

2.3 问:月薪 2 万,每年预算 3 万,能先买年金险吗?还是先把保障型买满?

答:先把保障型保险买满,再加年金险!比如先花 2.5 万买齐保障型:

- 高端医疗险:1000 元(能去私立医院,不用排队);

- 高额意外险:300 元(保 100 万,含交通意外额外赔);

- 终身重疾险:1.5 万(保终身,保额 60 万,多次赔付);

- 定期寿险:8700 元(保 200 万,覆盖房贷);

剩下的 5000 元加年金险,每年存 5000,交 10 年,以后养老能多领一笔钱。别先买年金险,比如先花 1 万买年金险,保障型只花 2 万,重疾险保额不够,反而没意义。

三、场景问题 2:预算定好后,怎么分配给不同险种?别乱花冤枉钱

很多人定了总预算,却不知道该给每个险种花多少,结果给次要险种花多了,核心险种保额不够,这 3 个分配原则要记住。

3.1 问:不管收入多少,险种预算分配有啥通用原则?比如医疗险该占多少?

答:按 “核心优先、次要补充” 的原则,核心险种(医疗险、意外险、重疾险)占总预算的 70%-80%,次要险种(寿险、年金险)占 20%-30%。比如每年预算 1 万:

- 核心险种:7000-8000 元(医疗险 400 + 意外险 200 + 重疾险 6400-7400);

- 次要险种:2000-3000 元(定期寿险)。

这样分配能保证日常风险有保障,不会因为给次要险种花钱多,导致生病、意外没 coverage。

3.2 不同预算的险种分配对比表(更直观!)

| 每年预算 | 医疗险占比 | 意外险占比 | 重疾险占比 | 寿险占比 | 年金险占比 | 适合人群 |

|---|

| 3000 元 | 11%-13% | 2%-3% | 84%-86% | 0% | 0% | 月薪 5 千,单身,没负债 |

| 10000 元 | 4%-5% | 1%-2% | 50%-70% | 23%-45% | 0% | 月薪 1 万,有房贷,家庭支柱 |

| 30000 元 | 3%-3.5% | 0.7%-1% | 33%-40% | 20%-30% | 10%-16% | 月薪 2 万,收入稳定,想规划养老 |

3.3 问:要是预算有限,只能先保一种险种,该优先保哪个?

答:优先保医疗险!因为医疗险管 “看病花钱”,不管大病小病,住院就能报,是最基础的保障。比如每年花 300 元买百万医疗险,能保 200 万,就算得了癌症,也能报销大部分治疗费;要是先保重疾险,得了小病住院,还是得自己掏钱。小编的邻居预算有限,先买了医疗险,后来感冒住院花了 5000,报了 4000,没花自己多少,比先买重疾险实用多了。

四、解决方案:预算不够或超了?这样调整,不影响保障

很多人定了预算,要么不够要么超了,别慌,有办法调整,不用硬扛或乱减。

4.1 问:预算不够,比如月薪 5 千每年只能花 2000 元,该怎么减?

答:先减 “保障期限” 和 “次要险种”,别减核心保额:

- 重疾险:从保终身改成保到 70 岁,每年能省 500-800 元;

- 不买寿险、年金险:先保医疗险、意外险、重疾险,以后收入涨了再加;

- 选小公司产品:小公司重疾险比大公司便宜 20%-30%,保障一样。

小编的同事预算不够,把重疾险从保终身改成保到 70 岁,每年省了 600 元,预算刚好 2000,保额还是 50 万,没影响核心保障。

4.2 问:预算超了,比如月薪 1 万每年花了 1.5 万,占 15%,该怎么降?

答:先降 “储蓄型险种” 和 “高保额”,别降核心保障:

- 年金险:要是买了,先停掉,每年能省 5000-10000 元;

- 重疾险保额:从 60 万降到 50 万,每年省 300-500 元;

- 寿险保额:从 100 万降到 80 万,每年省 200-300 元。

小编的朋友预算超了,停了年金险,把寿险保额从 100 万降到 80 万,每年省了 5300 元,预算降到 9700,刚好占收入 9.7%,没影响保障。

4.3 问:不同公司的保费差很多,比如重疾险有的 2000 元有的 3000 元,该选便宜的吗?

答:只要保障内容一样,选便宜的!比如两款重疾险都保 28 种高发重疾,保额 50 万,保到 70 岁,小公司 2000 元,大公司 3000 元,选小公司的就行。不过具体到不同公司保费计算时的费用分摊细节,比如管理费、销售佣金的占比,小编也没完全弄明白,可能待进一步研究,大家选的时候只要对比保障条款一致,就选便宜的,没毛病。

五、小编的个人观点

每年买保险的钱,按收入 5%-15% 留预算最稳妥,不同收入人群按比例调整,别超太多影响生活,也别太少没保障。预算分配时,先给医疗险、意外险、重疾险这些核心险种,再考虑寿险、年金险,别本末倒置。

另外,买保险别跟风买贵的,小公司产品只要保障够,一样靠谱,能省不少预算;要是收入不稳定,就按平均收入算预算,留好弹性。希望这些内容能帮到你,每年花合适的钱,买够保障,不管遇到啥风险,心里都有底!

暂无评论