想给孩子买平安智能星,听销售说 “又能保疾病又能攒钱”,却刷到有人吐槽 “收益低还扣手续费”;身边朋友有的说 “给娃买了很安心”,有的说 “后悔了想退保”,不知道该信哪边;甚至有人怕买错,纠结大半年还没下单,就怕花冤枉钱?很多人都在问 “平安智能星优缺点有哪些?真实用户反馈 + 选购建议,不踩坑”,今天小编就把平安智能星的优点、缺点拆透,带 3 位真实用户的体验,还教你怎么判断适不适合自家娃,新手看完不用再瞎选!

H2:先看核心对比!平安智能星优缺点 & 用户反馈表,一眼看清

小编整理了 “平安智能星优缺点及真实用户反馈表”,优点不夸大,缺点不隐瞒,数据都来自买过的人:

| 类别 | 具体内容 | 真实用户反馈 | 小编白话解读 |

|---|

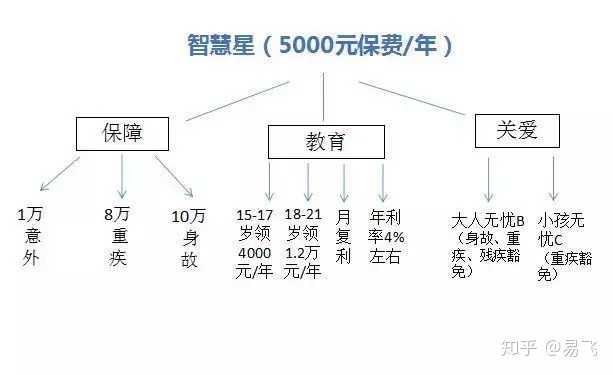

| 优点 1:保障灵活 | 1. 能保 120 种重疾 + 20 种中症 + 40 种轻症

2. 孩子长大可调整保额(比如成年后加重疾保额) | 李姐(孩子 5 岁):“给娃买时保额 30 万,打算他 18 岁加到 50 万,不用重新买新险,省心” | 保障能跟着孩子成长变,不用频繁换保险 |

| 优点 2:有储蓄功能 | 交满保费后,账户里的钱能取出来(比如孩子上学、结婚用) | 张哥(孩子 8 岁):“每年交 1 万,交 15 年,以后娃上大学能取几万当学费,比单纯消费险实用” | 既给保障又能攒钱,一举两得 |

| 优点 3:豁免责任全 | 投保人(比如父母)要是得重疾 / 身故,剩下的保费不用交,保障继续 | 王阿姨(孩子 3 岁):“我去年查出甲状腺癌,保险公司免了剩下 12 年的保费,娃的保障没断” | 父母出事也不用愁孩子的保费,很贴心 |

| 缺点 1:收益偏低 | 账户收益大多在 3%-4%,比纯理财险低,长期下来差不少 | 刘叔(孩子 10 岁):“买了 5 年,账户里的钱只多了 1 万多,要是买纯理财险,可能多 2 万” | 想靠这个赚大钱不现实,收益只能算中等 |

| 缺点 2:前期扣费高 | 前 5 年扣手续费(第一年扣 50% 保费,第二年 25%),账户钱少 | 陈姐(孩子 6 岁):“第一年交 1 万,扣了 5000 手续费,账户里只剩 5000,心疼坏了” | 刚买的几年,账户里的钱增长慢,别着急看收益 |

| 缺点 3:保额有上限 | 孩子 0-17 岁最多保 50 万重疾,想高保额得搭其他险 | 赵哥(孩子 4 岁):“想给娃保 100 万重疾,智能星最多只能 50 万,又多买了一份其他险” | 看重高保额的话,单买这个不够,得搭配 |

H2:优点详解!平安智能星 3 个核心优势,适合哪些家庭?

1. 保障灵活:孩子长大不用换保险,省麻烦

平安智能星的 “保额可调” 是很多家长选它的原因 —— 孩子小时候保 30 万重疾,18 岁成年后能加到 50 万,结婚后还能调,不用重新健康告知、买新保险。

李姐给 5 岁孩子买了后说:“之前怕娃长大身体不好买不了新险,这个能调保额,以后不用愁,每年交 1 万,交 15 年,保障能管一辈子,值了。”

适合家庭:担心孩子未来健康变化、不想频繁换保险的家庭,尤其适合 0-5 岁孩子的家长。

2. 储蓄 + 保障二合一:既保病又能攒钱,不浪费

它不像纯消费险(交一年保一年,没出事钱白花),平安智能星交的钱会进 “万能账户”,慢慢增值,孩子上学、结婚时能取出来用。

张哥给 8 岁孩子买了 5 年,账户里已有 6 万多:“每年交 1 万,虽然收益不算高,但至少没白花,以后娃上大学能取几万,总比交了钱没返还强。”

适合家庭:想 “既给孩子保病,又顺便攒点钱” 的家庭,不想把保障和理财分开买的人。

3. 豁免责任全:父母出事,孩子保障不中断

这是最让人安心的一点 —— 要是投保人(比如爸爸 / 妈妈)得重疾、身故或全残,剩下的保费不用交,孩子的保障还在。

王阿姨去年得甲状腺癌后,保险公司免了她剩下 12 年的保费(每年 1 万,共免 12 万),她说:“当时最担心娃的保险断了,还好有豁免,不然真不知道怎么办。”

适合家庭:家庭经济支柱(比如父母)压力大、担心自己出事影响孩子保障的家庭,尤其适合单收入家庭。

Q:平安智能星的豁免责任,需要额外加钱吗?

A:不用!基本豁免(投保人重疾、身故、全残)是自带的,不用多花钱;要是想要 “投保人中症 / 轻症豁免”,得加钱(一年加几百)。小编建议,普通家庭先选自带的基本豁免就行,够够用了,没必要多花钱加额外的,除非预算特别足。

H2:缺点详解!平安智能星 3 个明显不足,哪些家庭要慎选?

1. 收益偏低:想赚大钱别选,只能当 “稳健储蓄”

平安智能星的万能账户收益大多在 3%-4%,比银行大额存单(2%-3%)高一点,但比纯理财险(4%-5%)低,长期下来差距明显。

刘叔给 10 岁孩子买了 5 年,每年交 1 万,账户里只有 6 万多:“要是当初买纯理财险,5 年可能有 7 万多,差了 1 万多,早知道就分开买保障和理财了。”

慎选家庭:想靠保险赚高收益、追求 “钱生钱” 的家庭,不如分开买 “消费型重疾险 + 纯理财险”,更划算。

2. 前期扣费高:前 5 年别指望账户钱涨,耐心等

它的手续费扣得比较狠 —— 第一年扣 50% 保费,第二年 25%,第三年 15%,第四年 10%,第五年 5%,之后每年扣 1%。

陈姐给 6 岁孩子买时,第一年交 1 万,扣了 5000 手续费:“刚买完查账户,只剩 5000,当时就想退,后来客服说‘过几年扣费少了会涨’,现在第三年,扣 15%,好多了。”

慎选家庭:没耐心、想短期内看到账户收益的家庭,前 5 年账户钱增长慢,容易着急后悔。

3. 重疾保额低:想高保额得搭其他险,费钱

孩子 0-17 岁最多只能保 50 万重疾,现在很多家长想给娃保 100 万,单买智能星不够,得再买一份其他重疾险,多花钱。

赵哥给 4 岁孩子买了智能星(50 万),又加了一份消费型重疾险(50 万):“本来想省点钱,结果为了 100 万保额,多花了每年 500 块,早知道当初选能保高保额的险了。”

慎选家庭:追求高保额(比如 100 万以上)、不想多花钱搭其他险的家庭,单靠这个不够。

Q:平安智能星的保额只能 50 万吗?有没有办法保更高?

A:孩子成年后能加!0-17 岁最多 50 万,18 岁后能申请加到 100 万(需要健康告知),要是 18 岁后孩子身体好,就能加。小编邻居给 17 岁孩子买了,打算 18 岁加到 100 万:“现在先保 50 万,成年后再加,省得现在多花钱搭其他险,也挺划算。” 不过话说回来,要是孩子 18 岁后身体不好,可能加不了,这点要提前想到。

H2:真实用户怎么说?3 位家长的体验,更接地气

1. 支持派:王阿姨(孩子 3 岁,买了 2 年)—— 豁免责任救了急

“去年我查出甲状腺癌,当时就慌了,家里就我老公上班,每年 1 万的保费怕交不起,结果保险公司说‘投保人重疾能豁免剩下的保费’,免了 12 年共 12 万,娃的保障没断,现在想想,当初选这个太对了,就算收益不高,至少保障没掉链子。”

2. 中立派:张哥(孩子 8 岁,买了 5 年)—— 收益一般但省心

“买了 5 年,每年交 1 万,账户里有 6 万多,收益确实不算高,要是买纯理财险能多赚点,但胜在‘不用管’—— 既保重疾又能攒钱,我平时忙,没精力分开买两份,这个二合一,省心,以后娃上大学能取几万,够了。”

3. 后悔派:陈姐(孩子 6 岁,买了 3 年)—— 前期扣费太心疼

“当初听销售说‘又能保又能赚’,没仔细看扣费规则,第一年交 1 万扣 5000,第二年扣 2500,现在第三年扣 1500,账户里才 3 万多,要是早知道扣费这么高,肯定不买,现在退又亏太多,只能继续交,提醒大家买前一定要问清楚扣费!”

H2:选购建议!平安智能星适合你家吗?3 步判断不踩坑

步骤 1:看需求 —— 你是想要 “保障 + 储蓄”,还是 “高收益 / 高保额”?

- 想要 “保障灵活 + 储蓄,不想分开买”:选它,适合 0-10 岁孩子家长;

- 想要 “高收益(5% 以上)或高保额(100 万以上)”:别选,不如分开买 “消费型重疾险 + 纯理财险”。

步骤 2:看预算 —— 每年能交 1 万以上,交 10 年以上吗?

平安智能星建议每年交 1 万 - 2 万,交 15 年,总保费 15 万 - 30 万,要是预算不够(比如每年只能交 5000),账户里的钱少,收益更慢,不划算。

小编建议:每年预算 1 万以上、能长期交(10 年以上)的家庭再考虑,预算少的话,先买纯消费型重疾险,更实用。

步骤 3:看耐心 —— 能接受前 5 年扣费高、收益慢吗?

前 5 年扣费高,账户钱增长慢,要是没耐心,看到账户钱少容易后悔退保,退保还会亏更多。

刘叔说:“我前 3 年也后悔过,后来忍住没退,第 5 年开始收益快了点,现在觉得还好,没耐心的人真别买,容易中途放弃。”

Q:预算有限,又想要保障 + 储蓄,除了平安智能星还有别的选吗?

A:有!可以选 “消费型重疾险 + 教育金险”:消费型重疾险每年交 1000-2000(保 50 万),教育金险每年交 5000,总预算比智能星少,收益还可能更高。小编同事就是这么买的,每年共交 7000,比智能星少 3000,保障和储蓄都有,大家预算有限的话可以试试。

H2:常见问题解答!家长最纠结的 5 个小疑问

Q1:平安智能星交满 15 年后,还需要交吗?

A:不用!交满 15 年就能停,保障继续(管一辈子),账户里的钱继续增值,想取就取。李姐打算交满 15 年就停:“交满后不用再交钱,娃的保障还在,账户里的钱慢慢涨,以后娃用着方便。”

Q2:买了平安智能星,还需要买医保吗?

A:需要!医保是基础,智能星是商业险,两者不冲突 —— 医保报完,智能星再报剩下的,比如孩子住院花 10 万,医保报 5 万,智能星报 4 万,自己只花 1 万,更划算。小编提醒,不管买啥商业险,医保一定要先买,别落下。

Q3:平安智能星能退保吗?退了能拿多少钱?

A:能退,但要看时间:

- 前 5 年退:亏得多,比如交 1 万退 5000,交 2 万退 1.25 万(扣了手续费);

- 5 年后退:能拿回账户里的钱(本金 + 收益 - 少量手续费),比如交 5 万,5 年后能退 5.5 万左右。

陈姐说:“我第三年想退,算了下只能拿 3 万多,交了 3 万,只多了几千,没退,现在继续交,等交满 15 年再说。”

Q4:0 岁孩子买平安智能星,和 6 岁孩子买,有区别吗?

A:区别不大,主要是 “缴费时间”——0 岁买能交 15 年(交到 15 岁),6 岁买也交 15 年(交到 21 岁),保障都是管一辈子,账户收益差不了多少。小编建议,想早攒钱就早买,不想早交也可以等孩子大点,区别不算大。

Q5:平安智能星和其他少儿险(比如少儿平安福)比,哪个好?

A:看需求:

- 想要 “储蓄 + 保障”:选智能星,能攒钱;

- 想要 “高保额、多保障(比如保白血病)”:选少儿平安福,保额能到 80 万,还能附加特定疾病保障。

赵哥对比后选了智能星:“我更想给娃攒点上学钱,少儿平安福没储蓄功能,所以选了这个,看你更看重啥。”

小编的最终建议

平安智能星不是 “完美险”,优点很明显(灵活、二合一、豁免全),缺点也突出(收益低、扣费高、保额低),适合 “想省心、要保障 + 储蓄,不追求高收益 / 高保额” 的家庭,尤其适合 0-10 岁孩子、预算每年 1 万以上的家长。

买之前一定要想清楚:别被 “又保又赚” 忽悠,它的收益只能算中等;前 5 年扣费高,别着急看账户;保额不够就搭其他险。要是你更看重高收益或高保额,不如分开买,更划算。

希望今天的内容能帮到你,选保险别跟风,适合自家情况的才是最好的,别踩坑!

暂无评论