刚接触支付宝基金的朋友,是不是总在想:这东西真能赚钱吗?会不会像股票一样突然跌很多?听说有人买基金亏了本金,我要是买了会不会也这样?其实基金确实有风险,但不同类型的风险差别很大,不是所有基金都像过山车。今天小编就把支付宝上常见的基金风险拆解开,告诉你每种风险该怎么应对,买之前一定要看完。

一、支付宝基金的风险不是 “一刀切”,5 类基金风险差别大到你想不到

- 基础问题:支付宝上的基金都有风险吗?有没有完全不亏的?

没有完全不亏的基金,但风险有高有低。像货币基金(比如余额宝对接的那些)几乎不亏,最多收益少点;但股票基金可能一天就亏 5%,差距特别大。说 “基金稳赚不赔” 的,要么没说全,要么是只看了低风险的那种。

- 场景问题:在支付宝上怎么看基金的风险等级?具体在哪能找到?

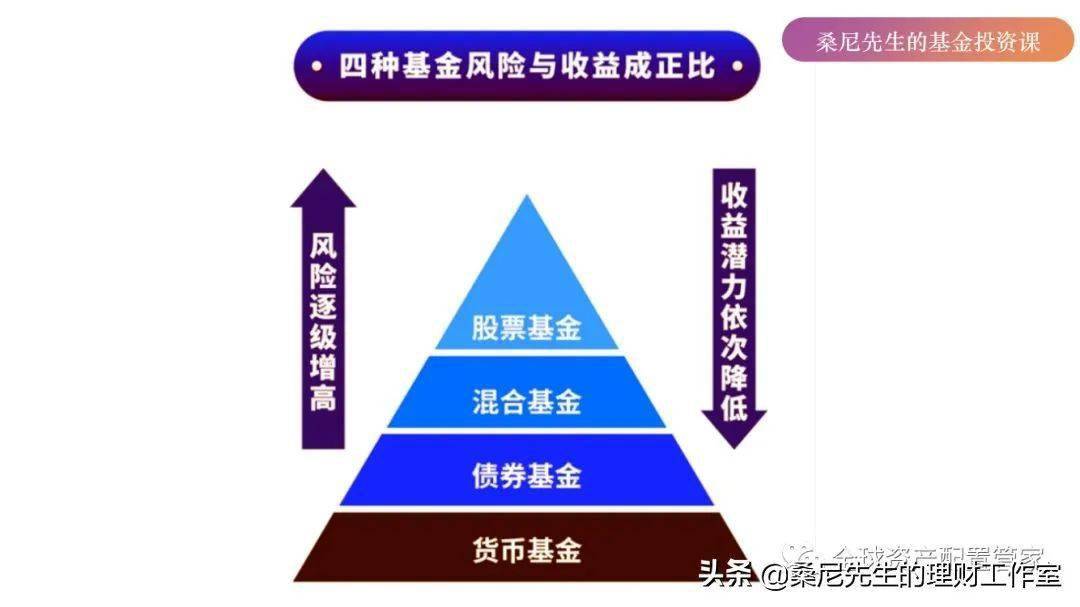

打开你想了解的基金页面,往下滑到 “基金概况”,里面有 “风险等级” 这一项,标着 R1 到 R5。R1 最稳,R5 最波动。比如你搜 “余额宝” 对应的基金,风险等级就是 R1;搜 “XX 科技创新混合基金”,大概率是 R4 或 R5。买之前一定要点进去看,就在 “买入” 按钮上方不远的地方。

- 解决方案:如果不管风险等级乱买,会出什么问题?该怎么根据自己情况选?

最常见的问题是 “拿不住”。比如你本来只能接受亏 5%,却买了 R5 的基金,赶上大跌一天亏 10%,肯定慌得想卖掉,结果亏得更多。选的时候先问自己:这笔钱能放 1 年以上吗?最多能接受亏多少钱?能放 3 年、接受亏 20%,再碰 R3 以上的;只能放 3 个月、一点亏都受不了,就死守 R1、R2。

二、R1 到 R5 级基金的具体风险在哪?每种都给你讲清楚

- R1 级(货币基金为主):风险几乎看不到,但也有要注意的

基础问题:货币基金真的不会亏吗?它的风险藏在哪?

货币基金主要买银行存款、短期债券,历史上几乎没亏过本金,但收益特别低,现在年化大概 2% 左右。风险在于 “收益跑不赢通胀”,比如你放 1 万块在里面,一年赚 200 块,可能还赶不上物价涨的速度。另外,遇到节假日提现可能延迟,急用钱的时候会耽误事。

场景问题:支付宝上哪些是 R1 级基金?怎么快速找到?

搜 “货币基金” 出来的几乎都是 R1 级,比如余额宝对接的几只、华宝添益之类的。在基金页面筛选 “风险等级 R1”,也能直接列出所有符合的,很方便。

解决方案:买 R1 级基金要注意什么?怎么用才合理?

别指望靠它赚钱,就当 “电子钱包” 用,放平时要用的零钱,比如房租、生活费。别一次放太多,因为收益太低,不如分点到 R2 级里。要是急用钱,提前 1 天赎回,避开节假日,免得钱到不了账。

- R2 级(债券基金为主):偶尔会跌,但幅度很小

基础问题:债券基金为什么会跌?跌的时候会亏本金吗?

债券基金主要买国债、企业债,大部分时候稳赚,但遇到债券违约(就是借钱的公司还不上钱),或者市场利率突然上涨,就会跌。不过跌得不多,一般一天跌 0.1%-0.3%,很少有亏超过 1% 的,持有半年以上几乎都能回本。

场景问题:在支付宝上怎么区分纯债基金和偏债混合基金?后者风险更高吗?

纯债基金只买债券,在基金名字里能看到 “纯债” 两个字,风险是 R2;偏债混合基金还会买一点股票(一般不超过 20%),名字里可能有 “混合” 但没 “纯债”,风险可能到 R3。买的时候看 “基金概况” 里的 “资产配置”,股票占比高的风险就大些。

解决方案:买 R2 级基金亏了怎么办?要不要马上卖?

不用卖!比如你买了 1 万块纯债基金,某天亏了 50 块,别慌,可能过两天就涨回来。持有时间尽量超过 3 个月,短期波动不用管。要是买的是偏债混合基金,看到股票市场大跌,它跟着跌也正常,只要基金经理没换,就拿着别动。

- R3 级(混合基金为主):涨涨跌跌是常态,新手容易慌

基础问题:混合基金的风险到底有多大?为什么同一天能赚 5% 也能亏 3%?

混合基金股票和债券都买,股票占比一般 30%-70%,所以股市涨它就涨得多,股市跌它就跌得狠。比如 2023 年某天股市涨 2%,它可能涨 5%;第二天股市跌 1%,它可能跌 3%,波动比债券基金大很多,新手看着容易心跳加速。

场景问题:支付宝上怎么挑风险相对小的 R3 级混合基金?有什么技巧?

看 “基金档案” 里的 “股票占比”,选股票占比低于 50% 的,波动会小些。再看 “最大回撤”,就是历史上最多跌了多少,选最大回撤低于 15% 的,说明抗跌性好些。这些数据在基金页面的 “业绩走势” 里能找到。

解决方案:持有 R3 级基金遇到大跌,该加仓还是止损?

用 “闲钱” 买的话,大跌的时候可以加一点,拉低平均成本,但别一次加太多,比如每次加原来本金的 10%。要是你买的钱是下个月要交的房租,那就别加仓,赶紧卖了,免得影响生活。记住,持有时间至少 1 年以上,别拿短期要用的钱买。

- R4、R5 级(股票基金、指数基金为主):风险像坐过山车,收益也可能翻倍

基础问题:股票基金为什么风险这么高?亏起来能亏多少?

股票基金主要买股票,股票占比 70% 以上,甚至全买股票。股市要是跌 20%,它可能跌 30%;但股市涨 20%,它可能涨 40%。极端情况下,比如 2008 年、2015 年股灾,有的股票基金半年能亏 50%,但也有的基金 5 年能涨 3 倍,风险和收益都放大了。

场景问题:在支付宝上买 R4、R5 级基金,怎么知道自己能不能扛住风险?

买之前做个小测试:假设你买了 1 万块,某天打开支付宝看到亏了 2000 块,会不会睡不着觉?会不会想马上卖掉?如果答案是肯定的,那就别碰。能接受这种波动,再考虑买入,而且只能用 3 年以上用不到的钱买。

解决方案:买高风险基金怎么降低亏损概率?这 3 个办法一定要用

第一,别单买一只,选 3-4 只不同行业的,比如一只买科技,一只买消费,一只买医药,东边不亮西边亮。第二,用定投的方式买,每个月固定日子投几百块,跌的时候自动多买份额,涨的时候少买,能摊平成本。第三,持有时间至少 3 年,中间不管怎么跌都别卖,历史数据显示,股票基金持有 3 年以上,赚钱的概率超过 80%。

三、新手最容易忽略的 3 个 “隐性风险”,现在知道还不晚

- 手续费风险:频繁买卖,收益全被手续费吃掉

基础问题:基金手续费怎么扣?为什么持有时间短手续费那么高?

买入有申购费(一般 0.15%),卖出有赎回费,持有 7 天内卖要收 1.5%,持有 7-30 天收 0.75%,持有 1 年以上可能免赎回费。比如你买 1 万块,持有 3 天就卖,光赎回费就扣 150 块,要是刚好赚了 100 块,反而倒亏 50 块。

场景问题:在支付宝上怎么看基金的手续费规则?买之前在哪能查到?

点进基金页面,往下滑到 “交易规则”,里面写着 “申购费率”“赎回费率”,还有对应的持有时间。买之前一定要点进去看,花 10 秒钟扫一眼,能避免很多冤枉钱。

解决方案:怎么操作才能少交手续费?

要么长期持有,至少超过 7 天,最好超过 1 年;要么用 “定投”,每次投的钱少,手续费也少,而且持有时间按第一次买入算,慢慢积累份额更划算。

- 经理变动风险:明星经理走了,基金可能就不行了

基础问题:基金经理换了,对基金影响大吗?为什么有的基金换经理后业绩大跌?

基金经理就像厨师,同一批食材(股票、债券),不同厨师做出来味道天差地别。明星经理离职后,新经理可能换风格,原来涨得好的基金,可能突然就跌了。比如某只基金原来的经理擅长买消费股,新经理喜欢买科技股,风格一变,老持有人就容易亏。

场景问题:在支付宝上怎么看基金经理有没有换过?最近一次变动是什么时候?

点 “基金经理” 页面,往下滑有 “历任基金经理”,能看到每个人的任职时间。如果近 1 年换过经理,而且新经理任职不到半年,就要谨慎,最好再观察观察。

解决方案:遇到基金经理变动该怎么办?

如果刚买没多久,新经理任职时间短,又看不到他的历史业绩,可以考虑卖掉一半,留一半看看。要是持有超过 1 年,收益还不错,新经理风格没大变,就不用动,基金公司一般会选风格相近的经理接手。

- 规模过大风险:基金太火,反而赚不到钱

基础问题:基金规模越大越好吗?为什么有的基金规模太大后业绩就下滑?

规模超过 100 亿的基金,经理很难调仓,比如想买某只小盘股,买太多会推高股价,买少了又没用,灵活性变差。2020 年很多爆款基金规模超 300 亿,后来业绩都一般,就是这个原因。

场景问题:在支付宝上怎么看基金规模?多少规模的基金比较合适?

“基金概况” 里有 “基金规模”,股票型、混合型基金选 20-80 亿的最好,既能灵活调仓,又不会太小容易清盘。规模低于 2 亿的要小心,可能被清盘,钱会退给你,但耽误时间。

解决方案:选基金时怎么避开规模过大或过小的?

筛选的时候注意看规模,超过 100 亿的除非是指数基金(被动跟踪指数,规模大影响小),否则别碰;低于 2 亿的直接 pass,不管历史业绩多好。

买基金不是赌大小,而是看你能不能认清风险、管住手。新手最好从 R1、R2 级开始,用几百块试试水,摸清楚每种基金的脾气,再慢慢往高风险的走。记住,能承受多大风险,才能赚多大钱,别看着别人赚得多就眼红,适合自己的才最稳。希望这些能帮到你,买基金前多花 10 分钟了解风险,比买后慌慌张张强多了。

暂无评论