买了平安福 2019 之后,是不是有朋友越想越纠结?觉得保费交着压力大,或者看新款重疾险保障更全,心里直犯嘀咕 “要不退了吧?” 可又怕退了损失太多,连流程都不知道咋走,一直卡在 “想退又不敢退” 的两难里?今天小编就把退保的事儿说透,损失多少给你算明白,流程一步一步教你,让你心里有底!

先搞懂:退保能拿回多少钱?损失咋算?

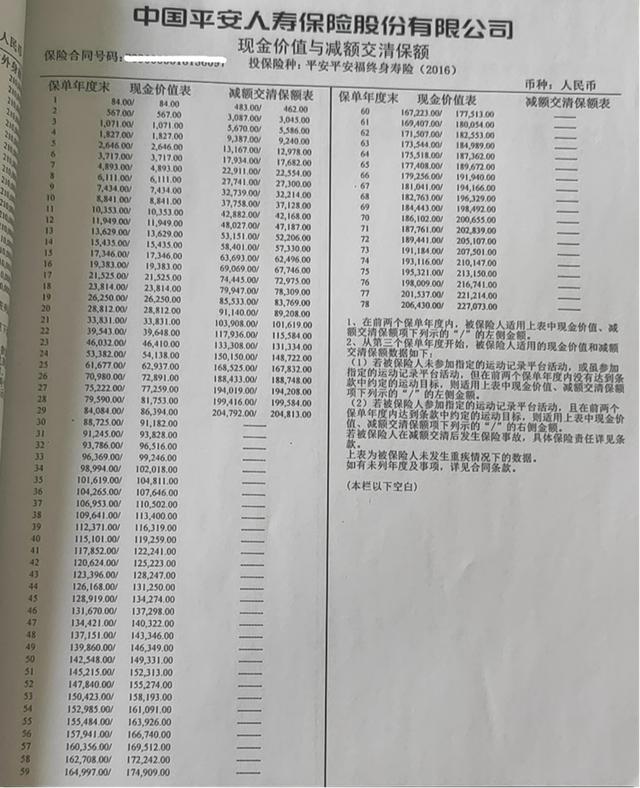

很多朋友问 “退保是不是只能拿回交的钱?” 当然不是!退保能拿的钱叫 “现金价值”,和已交保费差不少,尤其是前几年,损失会比较大。咱先看张表格,用具体例子算一算,30 岁男买 50 万保额、30 年交的平安福 2019,不同缴费年限退保的损失:

| 缴费年限 | 每年保费(元) | 累计已交保费(元) | 现金价值(元,约数) | 退保损失(元) | 损失比例(约) |

|---|

| 交 1 年 | 12000 | 12000 | 600-800 | 11200-11400 | 93%-95% |

| 交 2 年 | 12000 | 24000 | 1500-1800 | 22200-22500 | 92%-94% |

| 交 5 年 | 12000 | 60000 | 8000-10000 | 50000-52000 | 83%-87% |

| 交 10 年 | 12000 | 120000 | 25000-28000 | 92000-95000 | 77%-79% |

| 交 20 年 | 12000 | 240000 | 80000-85000 | 155000-160000 | 65%-67% |

看完这表是不是有点惊讶?交 1 年退保只能拿回几百块,损失快 95%!为啥会这样?因为前几年的保费里,大部分都被保险公司扣了运营成本、代理人佣金这些,剩下的才是现金价值。而且现金价值增长特别慢,得交十几年、二十年,才能慢慢追上来,但想追上已交保费基本不可能,除非交满几十年到保单后期。

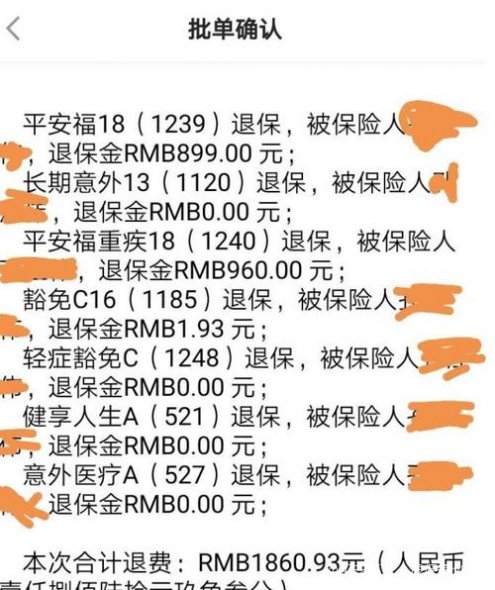

那有人会问 “我交了 3 年,现金价值能在哪看?” 其实很简单,你的平安福 2019 保单后面几页,就有 “现金价值表”,按缴费年限对应着看就行。要是找不到保单,也能在 “平安金管家” APP 上查,首页点 “保单服务”,选对应保单就能看到现金价值,这样就可以自己算损失了。

退保流程详解:分 3 步走,线上线下都能办

搞清楚损失之后,要是还决定退保,咱就看流程。平安福 2019 退保分线上和线下两种方式,步骤都不复杂,一起往下看吧!

第一步:提前准备好退保材料

不管线上还是线下,材料都得备齐,少一样都可能耽误时间。需要准备的材料有:

- 投保人本人的身份证原件(要是委托别人办,还得有受托人身份证和委托书);

- 平安福 2019 的保单原件(要是丢了也没事,提前联系保险公司补打就行);

- 投保人本人的银行卡(得是一类卡,不然钱转不进来,四大行、平安银行的卡都可以);

- 要是被保险人不是投保人(比如给孩子、配偶买的),可能还需要被保险人的身份证,具体可以先打 95511 问清楚,别白跑一趟。

第二步:选线上或线下渠道提交申请

两种渠道各有优势,大家根据自己情况选:

- 线上渠道:平安金管家 APP(适合不想跑网点的朋友)

打开 APP,首页点 “保单服务”,再选 “更多服务”,找到 “退保” 选项,跟着提示选要退的平安福 2019 保单,上传准备好的身份证、银行卡照片,确认退保信息后提交就行。提交后一般 1-3 个工作日会有审核,审核过了会发短信通知,钱大概 3-7 天到账。不过要注意,有些情况线上退不了,比如保单有贷款、或者是几年前买的老保单,可能得线下办。 - 线下渠道:平安人寿线下网点(适合不熟悉线上操作的朋友)

先打 95511 查离自己最近的网点地址,然后带着材料过去。到网点后找工作人员拿 “退保申请书”,按要求填好(主要填投保人信息、保单号、退保原因),再把材料交给工作人员审核。审核没问题的话,工作人员会给你一张回执,上面有退保编号,后续可以用编号查进度,钱同样 3-7 天到账。

第三步:确认退保成功,留意保障失效时间

提交申请后别不管了,得做两件事:

- 查银行卡到账情况,要是超过 7 天还没到,赶紧打 95511 问,可能是银行卡信息填错了;

- 记住保障失效时间 —— 提交退保申请后,保险公司会给一个 “犹豫期外退保确认书”,上面写着保障啥时候失效,一般是申请提交后的第 2 天失效。失效后就没重疾、轻症保障了,要是这时候还没买新保险,风险就空着了,这点一定要注意!

核心问答:退保常见问题,一次说清楚

很多朋友退保时会遇到各种小问题,小编整理了几个高频问题,一问一答帮你解惑:

Q:退保一定要本人去吗?家人能帮忙办吗?

A:不一定非要本人去,家人能帮忙,但得准备好委托书。委托书可以在平安金管家 APP 上下载,或者去网点拿,投保人签字后,受托人带着自己的身份证、投保人的身份证、银行卡和委托书,就能去办退保了。不过线上退保只能本人操作,家人没法替你在 APP 上提交申请。

Q:要是我保单有贷款(比如贷了现金价值的 80%),能直接退保吗?

A:不能直接退,得先把贷款还了。因为保单贷款没还的话,退保时能拿的钱会先扣掉贷款本金和利息,要是扣完之后现金价值不够,可能还得补钱。比如你贷了 1 万,利息 500,退保现金价值 1.2 万,那最后只能拿回 1500(1.2 万 - 1 万 - 500);要是现金价值只有 9000,那还得补 1500(1 万 + 500-9000)才能退。所以有贷款的话,先还贷款再退保更划算。

Q:退保后后悔了,能恢复保单吗?

A:很难!平安福 2019 退保后,一般不能直接恢复,只能重新投保。但重新投保得再做健康告知,要是你这期间身体出了问题(比如查出结节、高血压),可能就投不了了,而且重新投保的保费会按当时的年龄算,比之前更贵。所以退保前一定要想清楚,别冲动。

Q:有没有办法减少退保损失?除了直接退还有别的选择吗?

A:有两个办法能减少损失,比直接退保好点:一是 “减额交清”,就是把现在的现金价值当成保费,一次性交完,保额会降低,比如 50 万保额可能变成 10 万,之后不用再交保费,保障还在,就是保额少了;二是 “保单贷款”,要是暂时缺钱,别退保,贷现金价值的 80% 出来用,利息不算高,而且保障还在,等有钱了再把贷款还了就行。但这两个办法适合暂时有困难的朋友,要是真觉得保障不合适,还是退保换新款更实在。

小编的退保建议:这 3 点一定要注意

最后跟大家说几句心里话,退保不是小事,这 3 点一定要考虑清楚,别踩坑:

- 退保前先找好 “替代保障”,别让风险空着

很多朋友退了平安福 2019,没及时买新保险,结果这段时间生病没法理赔,太亏了。建议大家先看好新的重疾险,比如 2024 年的热门产品,健康告知过了、投保成功之后,等新保险的等待期(一般 90 天)过了,再退平安福 2019,这样保障不会断。

- 别因为 “保费贵” 就盲目退,先算 “保障缺口”

要是你只是觉得平安福 2019 保费贵,但保障还够用,不如试试 “减保”(比如把 50 万保额降到 30 万,保费会少交不少),而不是直接退保。减保后还能保留部分保障,比完全没保障强,尤其是年龄大了之后,再买新保险更贵,能留一点保障是一点。

- 3 年内的保单尽量别退,损失太大不划算

从之前的表格能看出来,交 1-3 年的保单,退保损失超过 90%,交 1 年只拿回几百块,太不划算。要是你刚交了 1-2 年,就算觉得保障一般,也建议再交几年,等现金价值高一点再退,或者选减额交清,别白白亏了几万块。

退保是个理性选择,不是 “对” 或 “错”,关键是看自己的需求。要是平安福 2019 真的不符合你的预算和保障需求,退了换更合适的产品也没问题,但一定要做好准备,减少损失,别让自己暴露在风险里。希望今天的内容能帮到你,不管退不退,都祝你选到适合自己的保障!

暂无评论