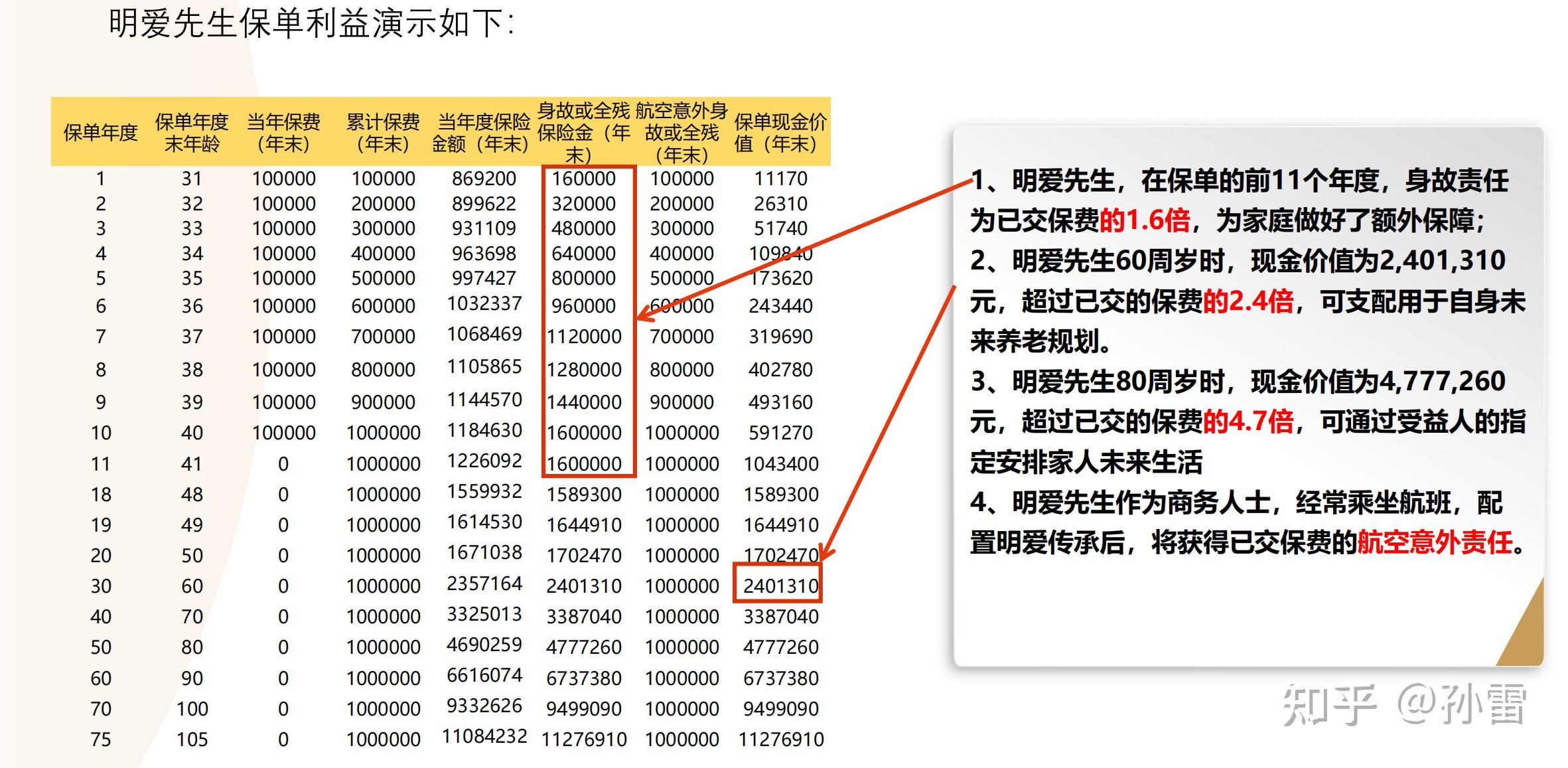

在生活中,咱们常常会遇到这样的纠结事儿。就好比前几年,你经熟人介绍,买了太平洋保险的金佑人生,当时想着给自己和家人一份保障,也能算是一种理财。可这几年过去了,经济环境变了,家庭的情况也有了些变化,再看看这份保险,你突然就犹豫了,心里犯起了嘀咕:金佑人生退保的人多吗?我到底要不要退呢?今天,小编就来好好跟大家唠唠这事儿,通过数据解读和退保建议,帮你做出适合自己的决策。

一、2025 年金佑人生退保人数多不多?数据说话

在判断金佑人生退保人数多不多之前,咱们得先搞清楚从哪儿能获取相关数据。一般来说,保险公司内部肯定有最准确的数据,但是这些数据往往不会完全对外公开。不过呢,咱们可以从一些公开渠道去窥探一二。

从太平洋保险对外公布的部分数据来看,2025 年上半年,整体的退保率相较于前几年并没有出现大幅波动。但是,这并不能直接说明金佑人生这款产品的退保情况,因为太平洋保险有很多款产品,总体退保率是所有产品的综合情况。

再看看一些第三方的保险投诉平台,比如黑猫投诉。在黑猫投诉上,关于金佑人生的投诉量在过去的几个月里一直维持在一定的数量。虽说投诉量和退保人数不能完全划等号,但是也能从侧面反映出一些问题。很多投诉的内容都和投保人想要退保却遭遇困难,或者对退保金额不满意等情况有关。从这个角度看,似乎选择退保金佑人生的人不在少数。

另外,还有一个数据值得关注,那就是保险行业协会发布的一些行业报告。虽然这些报告不会直接针对金佑人生这款产品,但会涉及到分红型重疾险这类产品的整体退保趋势。2025 年的行业报告显示,分红型重疾险的退保率在部分地区有轻微上升的趋势,而金佑人生恰好就是一款分红型重疾险。所以,综合这些数据来看,2025 年金佑人生的退保人数或许是有一定增加的,但还没有到大规模爆发的程度。

二、为啥有人会选择退保金佑人生?

1. 分红收益未达预期

问:金佑人生宣传时有分红,为啥大家还不满意呢?

答:很多朋友当初买金佑人生,就是冲着它的分红去的,想着既能有保障,又能通过分红获得一些额外收益。但是实际情况却让人大失所望。这款产品的分红是和保险公司的经营状况挂钩的,具有很大的不确定性。有位李女士,她在 2018 年购买了金佑人生,每年交 1 万多元保费,当时业务员跟她说,每年的分红大概能有 5000 元左右。可到了 2024 年,她实际拿到的分红只有 1000 多元,和预期相差甚远。这样一来,李女士觉得自己被忽悠了,就萌生了退保的想法。像李女士这样的情况不在少数,分红收益远低于预期,成为了很多人退保的重要原因之一。

2. 保费压力较大

问:金佑人生的保费压力具体体现在哪儿?

答:随着时间的推移,一些投保人的经济状况发生了变化。比如,王先生原本收入稳定,购买金佑人生时,每年 1.5 万元的保费对他来说压力不大。但这两年,他所在的行业不景气,收入大幅下降,每年的保费支出就成了沉重的负担。而且,金佑人生的保费在同类型产品中本身就不算低。以 30 岁男性,购买 50 万保额,缴费 20 年为例,金佑人生每年的保费可能在 1.2 万元左右,而一些新推出的重疾险产品,同样的保障条件下,每年保费可能只需要 8000 元左右。这么一对比,保费压力就凸显出来了。当保费支出影响到家庭的正常生活,或者投保人觉得自己花了冤枉钱时,就会考虑退保。

3. 保障内容不够与时俱进

问:金佑人生的保障内容哪儿落后了?

答:现在的保险市场发展迅速,新的保险产品不断涌现,保障内容也越来越丰富。相比之下,金佑人生的保障内容就显得有些跟不上时代了。比如,现在很多重疾险产品都增加了中症保障,对一些疾病的赔付更加细化,赔付比例也更高。但金佑人生在中症保障方面就有所欠缺。另外,在轻症保障上,金佑人生的赔付比例相对较低,一些新的产品轻症赔付比例能达到 30% 甚至更高,而金佑人生可能只有 20%。对于消费者来说,保障内容不够全面和先进,自然会觉得自己的权益没有得到充分保障,从而想要退保去选择更合适的产品。

三、如果退保金佑人生,会面临什么情况?

1. 经济损失不可避免

问:退保金佑人生,经济损失到底有多大?

答:退保金佑人生,最直接的就是会面临经济损失。在犹豫期内退保,一般只会扣除少量的工本费,几乎可以全额退还保费。但如果过了犹豫期,就只能退还保单的现金价值了。现金价值在保单前期是比较低的,比如前 5 年,可能退还的现金价值只有已交保费的 30% - 50% 左右。举个例子,赵先生 2020 年购买了金佑人生,每年交 1 万元保费,到 2024 年已经交了 4 万元。这时候他想要退保,查看保单现金价值表后发现,只能拿回 1.5 万元左右,一下子就损失了 2.5 万元。所以,在决定退保之前,一定要考虑清楚自己是否能承受这笔经济损失。

2. 失去原有保障

问:退保后,失去保障会有什么风险?

答:一旦退保,金佑人生提供的重疾保障、身故保障等就都没有了。如果在退保后没有及时找到新的合适的保险产品进行替代,那么在这段时间内,投保人就处于没有保障的 “裸奔” 状态。万一在这个时候不幸患上重大疾病或者发生意外,所有的医疗费用等都需要自己承担,这对家庭来说可能是一个巨大的经济负担。比如,孙女士退保了金佑人生,想着过段时间再换其他保险,结果退保后不久就查出了乳腺癌,由于没有保险,治疗费用让她的家庭陷入了困境。所以,退保前一定要确保自己有新的保障计划,不能让自己的保障出现空白期。

四、2025 年,如果你想退保金佑人生,该怎么做?

1. 先评估自身情况

问:打算退保金佑人生,要评估哪些方面?

答:首先要评估自己的经济状况,看看退保带来的经济损失是否在自己的承受范围内。同时,也要考虑自己的健康状况,如果身体已经出现了一些问题,退保后再想买其他保险可能会面临加费甚至拒保的情况。比如,钱女士身体一直不太好,有高血压等慢性病,她想退保金佑人生,但是咨询了多家保险公司后发现,因为自己的健康问题,即使退保后买其他保险,保费也会大幅增加,而且一些保障还可能被除外。所以,她最后还是放弃了退保的想法。另外,还要考虑家庭的保障需求,如果家庭主要经济支柱退保后失去保障,可能会给家庭带来很大风险。

2. 了解退保流程

问:退保金佑人生的具体流程是怎样的?

答:一般来说,退保金佑人生可以通过线上和线下两种方式。线上的话,可以登录太平洋保险的官方 APP 或者官网,在相关的退保入口按照提示操作,上传退保所需的资料,比如身份证、保单等。线下则需要投保人携带本人身份证、保单原件等资料,前往太平洋保险的线下营业网点,在柜台办理退保手续。办理退保时,工作人员可能会再次跟你确认是否真的要退保,所以一定要想清楚再做决定。在提交退保申请后,保险公司会进行审核,审核通过后,退保的钱会打到你指定的银行账户里,这个过程一般需要几个工作日到几周不等。

3. 寻找合适的替代方案

问:退保金佑人生后,怎么找合适的保险替代?

答:退保后,如果还想拥有保障,就需要寻找合适的替代保险产品。现在市场上的保险产品琳琅满目,选择时要根据自己的需求和经济状况来。如果你更看重重疾保障,可以对比不同重疾险产品的保障范围、赔付比例、保费价格等。比如,一些新推出的重疾险产品不仅保障重疾,还对轻症、中症有很好的保障,而且保费相对较低。另外,也可以咨询专业的保险经纪人或者代理人,让他们根据你的具体情况为你推荐合适的产品。但在选择新的保险产品时,一定要仔细阅读合同条款,了解清楚保障内容和免责条款等,避免再次陷入类似的困境。

五、结尾:退保决策需谨慎,适合自己最重要

经过对 2025 年金佑人生退保人数的数据解读,以及对退保原因、退保后果和退保流程等方面的分析,相信大家对是否退保金佑人生已经有了更清晰的认识。退保与否,并没有一个绝对的答案,关键是要结合自己的实际情况来判断。如果分红收益未达预期、保费压力过大或者保障内容确实无法满足需求,且你能承受退保带来的经济损失,同时也找到了合适的替代方案,那么退保可能是一个选择。但如果退保会给你带来较大的经济压力,或者你在退保后无法获得更好的保障,那就要慎重考虑了。总之,保险是为了给我们的生活提供保障,在做退保决策时,一定要谨慎再谨慎,选择最适合自己的方案,希望大家都能做出不让自己后悔的决定。

暂无评论