种地的朋友们,是不是都盼着风调雨顺,庄稼能有个好收成?可老天爷的事儿,咱哪能说了算!碰上暴雨、旱灾、病虫害,一年的心血说不定就打了水漂。不过现在有了农业保险,能给咱的损失兜个底。但问题来了,这农业保险赔偿标准到底咋算?辛苦交了保费,真遇到事儿了,能赔多少钱呢?别着急,今天小编就给大家掰扯掰扯 2025 年农业保险赔偿标准的计算公式,再结合实际案例,让你一看就懂,心里有底!

一、种植业保险赔偿标准怎么算?不同作物有啥不一样?

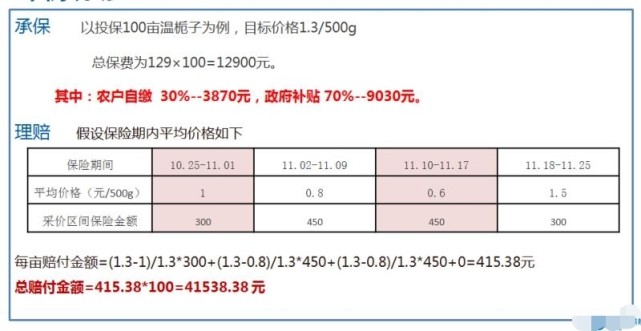

咱农民朋友种粮种菜,这种植业保险是最常见的。可不同作物的赔偿标准差别不小,咱们分开唠唠。

1. 粮食作物(小麦、玉米、水稻)

以小麦为例,很多地方有基础保险和完全成本保险两种。像随县,小麦基础保险每亩保额 400 元,完全成本保险每亩保额 900 元 。那赔偿咋算呢?

假设老王在随县种了 10 亩小麦,买的是完全成本保险。一场雹灾过后,经保险公司定损,损失率达到了 50%(就是有一半的小麦受灾了)。这时候赔偿金额的计算就派上用场了。

公式:赔偿金额 = 保险事故发生时保险小麦对应生长期的每亩最高赔偿金额 × 受损面积 × 损失率

老王的小麦处在灌浆期,这个时期每亩最高赔偿金额是保险金额的 80%(参照当地规定,不同生长期比例不同),也就是 900 × 80% = 720 元。

受损面积 10 亩,损失率 50%,带入公式:赔偿金额 = 720 × 10 × 50% = 3600 元 。老王就能拿到 3600 元的赔偿,多少能弥补点损失。

玉米、水稻的计算方式类似,不过保额和生长期赔偿比例各地区可能有差异。比如有的地方玉米完全成本保险保额每亩 800 元,在拔节期受损,最高赔偿比例假设是 60%,计算赔偿时就按这个比例来。

2. 经济作物(棉花、大豆、花生等)

拿棉花来说,隆尧县棉花保险每亩保额 400 元 。要是老李种了 5 亩棉花,遇到病虫害,损失率经测定为 30%。

赔偿金额 = 不同生长期的最高赔偿标准 × 损失率 × 受损面积

假设老李的棉花处于开花期,当地规定这个时期最高赔偿标准是保额的 70%,即 400 × 70% = 280 元。

那老李能拿到的赔偿是:280 × 30% × 5 = 420 元 。

大豆、花生等经济作物,也是按类似的方法,依据各自的保额、不同生长期赔偿比例以及损失率、受损面积来计算赔偿金额。这里要提醒大家,一定要清楚自己投保的作物在不同生长阶段的赔偿比例,这对最后能拿到多少钱很关键。

二、养殖业保险赔偿咋算?牲畜和家禽有区别吗?

养殖业风险也不小,病死、意外啥的,都可能让养殖户血本无归。养殖业保险赔偿标准,牲畜和家禽确实不太一样。

1. 牲畜(能繁母猪、奶牛、育肥猪等)

就说能繁母猪,隆尧县规定每头保额 1500 元,但最高不得超过其投保时市场价格的 7 成 。比如老张养了 10 头能繁母猪,投保时每头市场价格 2000 元,按 7 成算,每头保额就是 1400 元(没超过规定的 1500 元,以 1400 元为准)。

不幸有 2 头母猪因疫病死亡,保险公司认定属于保险责任范围。那赔偿金额 = 每头保额 × 死亡数量 ,即 1400 × 2 = 2800 元 。

奶牛、育肥猪的计算思路差不多,都是先确定保额(像奶牛每头 8500 元,育肥猪每头 800 元等,各地有差异),再根据死亡数量和一些特殊规定(比如是否在免责期等)来计算赔偿。

2. 家禽(鸡、鸭、鹅等)

假设老孙养了 1000 只鸡,投保了家禽保险,每只保额 15 元。一场突如其来的大风掀翻了鸡舍,导致 200 只鸡死亡。

赔偿金额 = 每只保额 × 死亡数量 ,老孙能得到的赔偿就是 15 × 200 = 3000 元 。

不过家禽保险在实际理赔时,可能会考虑疫病防控等因素,比如因为没做好防疫工作导致疫病传播造成的损失,赔偿可能会打折扣,具体得看保险合同咋规定。

三、设施农业保险赔偿规则是啥?大棚、灌溉设施咋赔?

现在很多地方发展设施农业,建大棚、搞灌溉设施,投入不少。这些设施上了保险,赔偿标准也有门道。

1. 大棚设施(蔬菜日光温室、蔬菜塑料大棚等)

以蔬菜日光温室为例,隆尧县规定每亩保额 20000 元 。要是老陈家的 2 亩日光温室在一场大雪中受损,部分棚体坍塌。保险公司定损后,认定损失程度为 40%(就是损坏的部分占整个大棚价值的比例)。

赔偿金额 = 每亩保额 × 受损面积 × 损失程度 ,即 20000 × 2 × 40% = 16000 元 。

蔬菜塑料大棚、塑料中小棚也是类似算法,只是保额不同(塑料大棚每亩 10000 元,塑料中小棚每亩 5000 元 )。而且,要是大棚里种的作物也投保了,作物损失和大棚设施损失是分开计算赔偿的哦。

2. 灌溉设施

灌溉设施赔偿相对复杂些,要看设施的类型、受损情况等。比如老王家的灌溉水泵在一场洪水中被冲走,水泵投保时价值 5000 元,保险公司评估后认为全损。那赔偿金额一般就是按投保时的价值来赔,即 5000 元。但要是部分损坏,就会根据维修费用、折旧等因素来确定赔偿金额。比如维修费用要 2000 元,考虑到水泵已经用了几年有折旧,假设折旧率 20%,那赔偿金额 = 维修费用 × (1 - 折旧率),也就是 2000 × (1 - 20%) = 16000 元 。

四、影响农业保险赔偿的其他因素有哪些?

除了上面说的各种计算公式,还有一些因素也会影响咱最后拿到的赔偿金额。

1. 免赔率

很多农业保险合同里都有免赔率规定。比如有的种植业保险规定,对于旱灾造成的损失,免赔率是 10%。假设老刘家因旱灾,按正常计算应该得到 5000 元赔偿,但因为有 10% 免赔率,实际拿到的赔偿就是 5000 × (1 - 10%) = 4500 元 。这就提醒大家,签保险合同的时候,一定要看清楚免赔率的条款。

2. 理赔手续是否齐全

要顺利拿到赔偿,得把理赔手续办全了。像出险后要及时向保险公司报案,一般规定 24 小时或 48 小时内报案有效,超过时间可能影响理赔。报案后,要配合保险公司查勘定损,提供相关证明材料,比如土地承包合同、种植养殖记录、损失清单等。少了这些材料,保险公司可能没法准确核定损失,赔偿就会受影响。

五、小编的建议:用好农业保险,减少损失

通过上面的介绍,大家对农业保险赔偿标准咋算心里应该有数了。小编给大家几点建议:

第一,投保前,仔细看保险条款。保额、赔偿标准、保险责任范围、免责条款这些都要搞清楚,别稀里糊涂就签字。比如有的保险只保自然灾害,人为疏忽造成的损失不赔,咱得知道。

第二,出险后别慌,第一时间报案。按保险公司要求准备材料,积极配合查勘定损,这样才能保证理赔顺利进行。要是拖着不报案,或者材料不全,最后吃亏的是自己。

第三,不同地区、不同保险公司的农业保险产品可能有差异,多对比几家。看看哪家的赔偿标准更合理,服务更好,再决定投保。

农业保险是咱农民应对风险的好帮手,搞清楚赔偿标准怎么算,咱心里有底,遇到事儿也不怕。希望大家都能顺顺利利拿到应得的赔偿,减少损失!

暂无评论