准备给爱车买保险,翻遍网页都找不到 2025 年靠谱的车险价格表?不知道交强险今年交多少,商业险里车损险、三者险到底贵不贵?生怕被中介忽悠多花钱?别慌,今天小编就带来 2025 年车险价格表最新版,不管是交强险还是常见的商业险,都整理得明明白白,表格一看就懂,帮你清清楚楚算保费!

一、先搞懂:2025 年车险分哪两类?价格是固定的吗?

1. 车险是不是只有一种?还分类型吗?

当然分!2025 年车险主要分两类,少了哪类都不行:

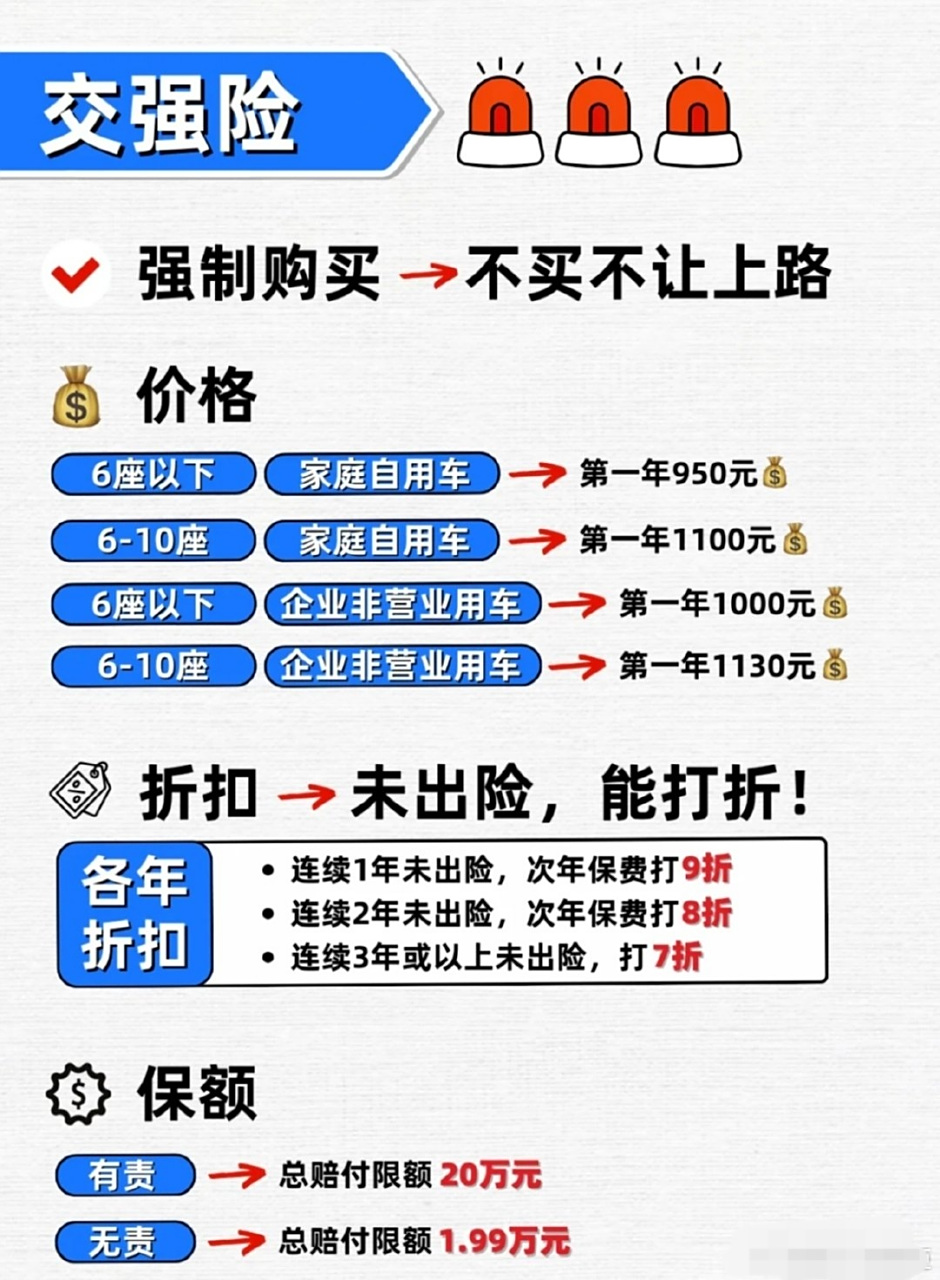

- 交强险:必须买的 “强制险”,不买没法上牌、年检,主要保交通事故中对第三方的人身伤亡和财产损失,比如撞了别人的车或人,交强险会先赔;

- 商业险:自愿买的 “补充险”,能覆盖交强险不够赔的部分,常见的有车损险(保自己车的维修)、三者险(保撞别人的额外赔偿)、座位险(保车上乘客),新手或新车一般都会买。

小编去年给新车投保,交强险是必交的,还额外买了车损险和 200 万三者险,这样上路心里踏实。

2. 交强险价格是固定的吗?为啥有人交得多有人交得少?

不是固定的!交强险价格跟 “车辆类型” 和 “出险次数” 挂钩:

- 车辆类型不同,基础保费不一样(比如家用轿车和货车就差很多);

- 上年没出险,今年能打折;出险次数多,明年就会涨价,最多能涨 30%。

小编的家用轿车,2024 年没出险,2025 年交强险就比去年少交了 85 元,特别划算。

3. 商业险价格能自己选吗?受哪些因素影响?

能自己选!商业险价格主要看 3 点:

- 车型:豪车、进口车的车损险比普通家用车贵,因为维修成本高;

- 保额:三者险保额选 200 万比 100 万贵,车损险保额跟车价挂钩(车越贵保额越高);

- 出险记录:跟交强险一样,上年没出险,商业险能打 5-6 折,出险多了就涨价。

小编朋友开的是 10 万左右的家用车,选 200 万三者险,2025 年保费才 1800 多,要是开的是 50 万的豪车,同样保额可能要 3000 多。

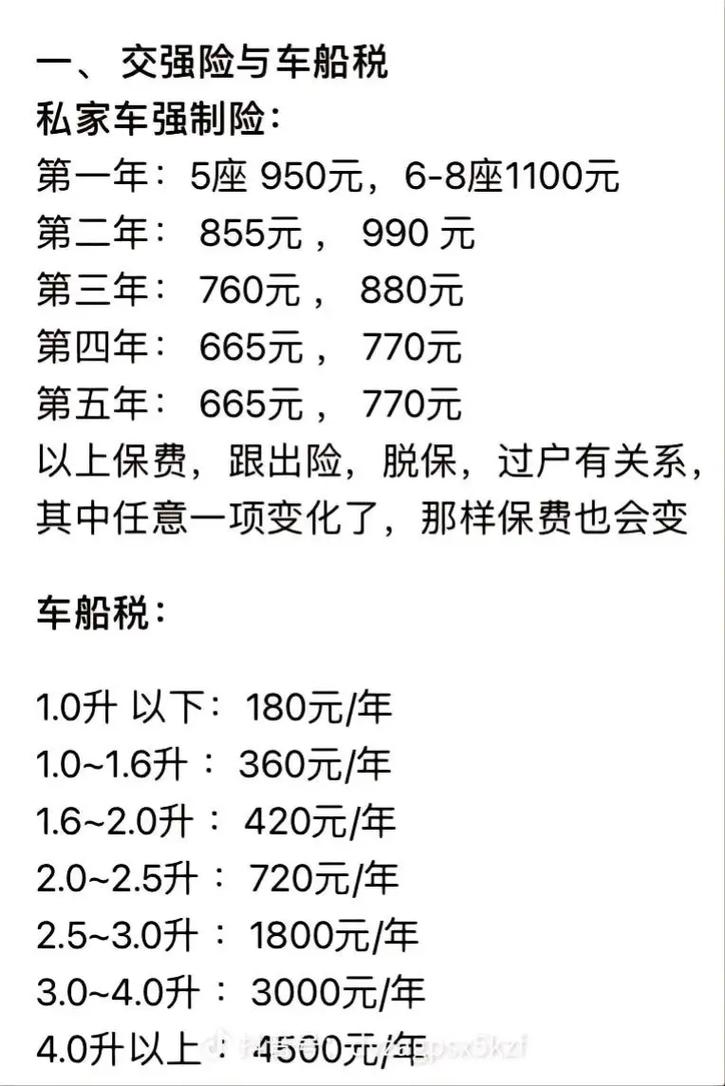

二、2025 年交强险价格表:按车型分类,清晰明了

小编整理了 2025 年最常见车型的交强险基础保费(没出险的情况下),要是出过险,价格会按比例上涨,一起往下看吧!

| 车辆类型 | 2025 年基础保费(未出险) | 出险 1 次次年保费 | 出险 2 次及以上次年保费 | 关键提醒 |

|---|

| 家用轿车(6 座以下) | 950 元 | 1045 元 | 1140 元 | 大部分家庭用的都是这类车,占比最高 |

| 家用轿车(6-9 座) | 1100 元 | 1210 元 | 1320 元 | 7 座 SUV、MPV 属于这类 |

| 货车(2 吨以下) | 1200 元 | 1320 元 | 1440 元 | 小货车、皮卡按这个标准算 |

| 摩托车(50CC 及以下) | 80 元 | 88 元 | 96 元 | 电动车、小摩托适用 |

| 大型客车(20 座以上) | 4480 元 | 4928 元 | 5376 元 | 公交车、旅游大巴属于这类 |

1. 家用轿车 6 座以下,2025 年交强险最多能便宜多少?

最多能便宜到 760 元!只要连续 3 年没出险,交强险就能打 8 折(950 元 ×0.8=760 元)。小编邻居的车连续 5 年没出险,2025 年交强险才交 760 元,比基础保费省了 190 元,特别划算。

2. 新车买交强险,价格跟老车一样吗?

一样!新车的交强险基础保费按车型算,跟是不是新车没关系。比如买一辆 6 座以下的新家用轿车,2025 年交强险还是 950 元,要是第一年内没出险,第二年就能降到 855 元(950 元 ×0.9)。小编 2024 年买的新车,交强险就是 950 元,今年没出险,明年就能便宜。

三、2025 年商业险价格表:常见险种 + 家用车参考价

商业险里大家买得最多的是 “车损险 + 三者险”,小编整理了 2025 年 10-30 万家用车的商业险参考价(未出险、三者险 200 万保额),不同车型会有差异,仅供参考:

| 车型价格区间 | 车损险参考价(2025 年) | 三者险 200 万参考价 | 商业险总价(两者合计) | 适合人群 |

|---|

| 10-15 万家用轿车(6 座以下) | 1800-2200 元 | 1500-1800 元 | 3300-4000 元 | 刚工作、预算有限的年轻人 |

| 15-20 万家用 SUV(5 座) | 2200-2600 元 | 1600-1900 元 | 3800-4500 元 | 有家庭、经常跑长途的人 |

| 20-30 万家用 MPV(7 座) | 2800-3500 元 | 1800-2200 元 | 4600-5700 元 | 多孩家庭、需要载人载物的人 |

| 10 万以下二手家用车 | 1200-1600 元 | 1400-1700 元 | 2600-3300 元 | 新手练车、预算少的人 |

1. 三者险保额选 100 万还是 200 万?2025 年差价多少?

建议选 200 万!2025 年 100 万三者险和 200 万的差价才 300-500 元,比如 10-15 万家用轿车,100 万三者险 1200-1500 元,200 万 1500-1800 元,多花几百块,万一撞了豪车或致人重伤,能多赔 100 万,划算得多。小编去年就从 100 万换成 200 万,只多花了 350 元,心里更踏实。

2. 车损险里包含哪些保障?2025 年有没有新增内容?

2025 年车损险还是 “综合险”,包含 4 个核心保障,不用额外买:

- 车辆碰撞、刮擦维修(比如蹭到墙、追尾别人车);

- 自然灾害损坏(暴雨、洪水、地震导致的车损);

- 意外火灾、爆炸造成的损失;

- 全车盗抢(车被偷了,保险公司会赔)。

小编朋友的车去年被暴雨淹了,就是用车损险报的维修费用,没花一分钱,特别实用。

四、2025 年车险保费怎么算?3 步轻松算明白

1. 先算交强险:按车型 + 出险次数

比如你有一辆 6 座以下家用轿车,2024 年没出险,2025 年交强险就是 950 元 ×0.9=855 元;要是 2024 年出险 1 次,就是 950 元 ×1.1=1045 元。这样就可以快速算出交强险价格,特别简单。

2. 再算商业险:按车型价 + 保额 + 出险记录

以 15 万家用 SUV(未出险)为例:

- 车损险:2200 元(参考价);

- 三者险 200 万:1600 元(参考价);

- 商业险总价:2200+1600=3800 元;

- 要是上年出险 1 次,商业险会涨 10%-20%,就是 3800 元 ×1.1=4180 元。

3. 总保费 = 交强险 + 商业险

还是以 15 万家用 SUV(未出险)为例,总保费 = 855 元(交强险)+3800 元(商业险)=4655 元,这样就算出全年的车险费用了。小编今年的总保费就是这么算的,跟保险公司给的报价差不多,没差几十块。

五、2025 年买车险,3 个省钱小技巧

1. 尽量不要出险,尤其是小剐小蹭

要是修车费低于 500 元,自己掏现金比走保险划算。因为出险一次,次年交强险和商业险都会涨价,涨的钱可能比修车费还多。小编去年蹭了别人的车,修车费 400 元,就自己付了,没走保险,今年保费省了 500 多。

2. 对比 3 家以上保险公司报价

不同公司的商业险折扣不一样,比如人保、平安、太平洋,同样的险种和保额,报价可能差 300-500 元。小编今年买保险,对比了 4 家公司,最后选了报价最低的,省了 420 元。

3. 只买实用的商业险,别买 “冷门险”

新手买 “车损险 + 三者险 200 万” 就够了,像 “玻璃单独破碎险”“划痕险”,车损险里已经包含了,不用额外买;老司机要是觉得自己技术好,也可以只买三者险,但小编不建议,万一自己车坏了,没车损险就得自己修,不划算。

六、最后给大家的建议

2025 年车险价格不算复杂,先看交强险按车型和出险次数算,再按自己的车价选商业险保额,对比几家报价,就能买到划算的保险。别轻信中介推荐的 “全险”,很多险种用不上,白花冤枉钱。

另外,买完保险后,一定要保存好电子保单,万一出险,直接联系保险公司理赔就行。希望今天的价格表和攻略能帮到你,2025 年给爱车买保险不踩坑,花小钱保大险!

暂无评论