刚提新车就被 4S 店推销 “全年无忧险套餐”,报价 9800 元,说不买就没保障;老车主续险时,发现今年保费比去年贵了 2000 多,却不知道贵在哪;想自己搭配险种,又怕漏买关键险,出了事赔不起 ——2025 年买车险怎么买划算?别再被套路多花钱!今天小编不仅带来热门险种搭配方案,还教你省 3000 + 的技巧,新手老司机都能用,一起往下看吧!

一、基础问题:2025 年车险有哪些热门险种?为啥这些险种值得选?

问:2025 年大家买车险,都优先选哪些险种?这些险种的作用是啥?

答:2025 年热门险种就 4 个,各有各的用处,详细的设置方法,一起看看吧!

第一个是

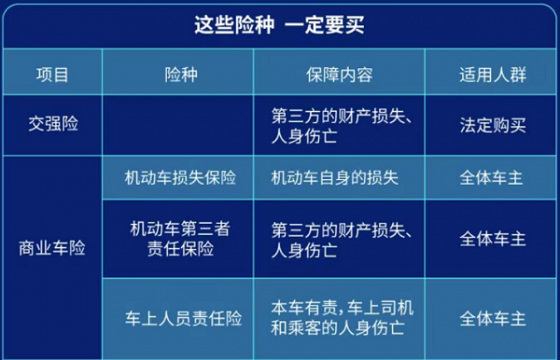

交强险,这是国家强制买的,不买不能上路,6 座以下家用车一年 950 元,主要赔对方的人身伤亡和财产损失,比如你撞了别人的车,交强险能先赔 2000 元修车费,是基础保障,必须买;

第二个是

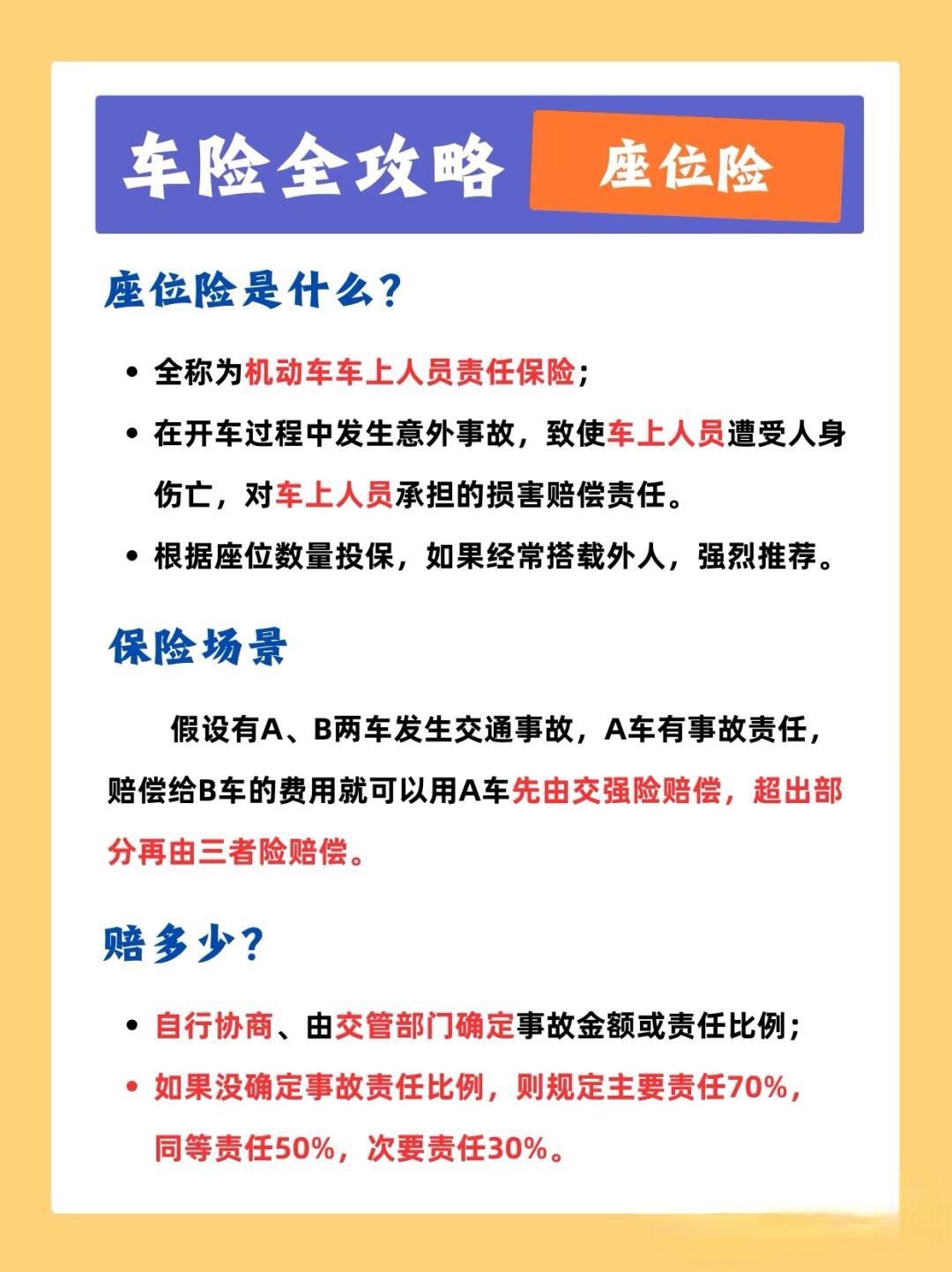

200 万三者险,现在一线城市、商圈车多,撞豪车、伤人的风险高,200 万保额能覆盖大部分事故赔偿,2025 年 10 万左右家用车买 200 万三者险,一年大概 1600-1800 元,比 100 万保额只贵 300 多,却多了 100 万保障,很多车主都选这个;

第三个是

车损险,2025 年车损险包含了涉水、自燃、无法找到第三方责任险,不用单独买,自己开车蹭墙、被别人刮了找不到人,都能赔,10 万左右的车一年 1100-1300 元,新车、新手必选;

第四个是

驾乘意外险,比座位险划算,60 元能保 4 个座位,每个座位 10 万保额,平时载人多的话,买这个能给乘客添份保障,很多家庭用户都会加。

问:为啥 200 万三者险成了热门?100 万保额不够用吗?

答:主要是因为 2025 年豪车更多了,维修成本也涨了。比如撞了一辆奔驰 S 级,维修费可能要 30 万;要是撞伤人,医疗费 + 误工费可能要 50 万以上,100 万保额可能不够,得自己补钱;200 万保额能覆盖这些情况,而且比 100 万只贵 300 多,大部分车主觉得 “多花点钱换安心,值”。小编邻居去年开 10 万的家用车,撞了一辆保时捷,维修费 28 万,幸好买了 200 万三者险,自己没花一分钱,要是买 100 万,就得自己掏 28 万,那可就亏大了。

二、场景问题:不同车主怎么搭配热门险种?在哪买能更便宜?

问:新手开新车、老司机开旧车,热门险种搭配一样吗?该怎么选?

答:不一样!得按自己的情况搭,小编为大家带来了 2025 年 3 种常见场景的搭配方案:

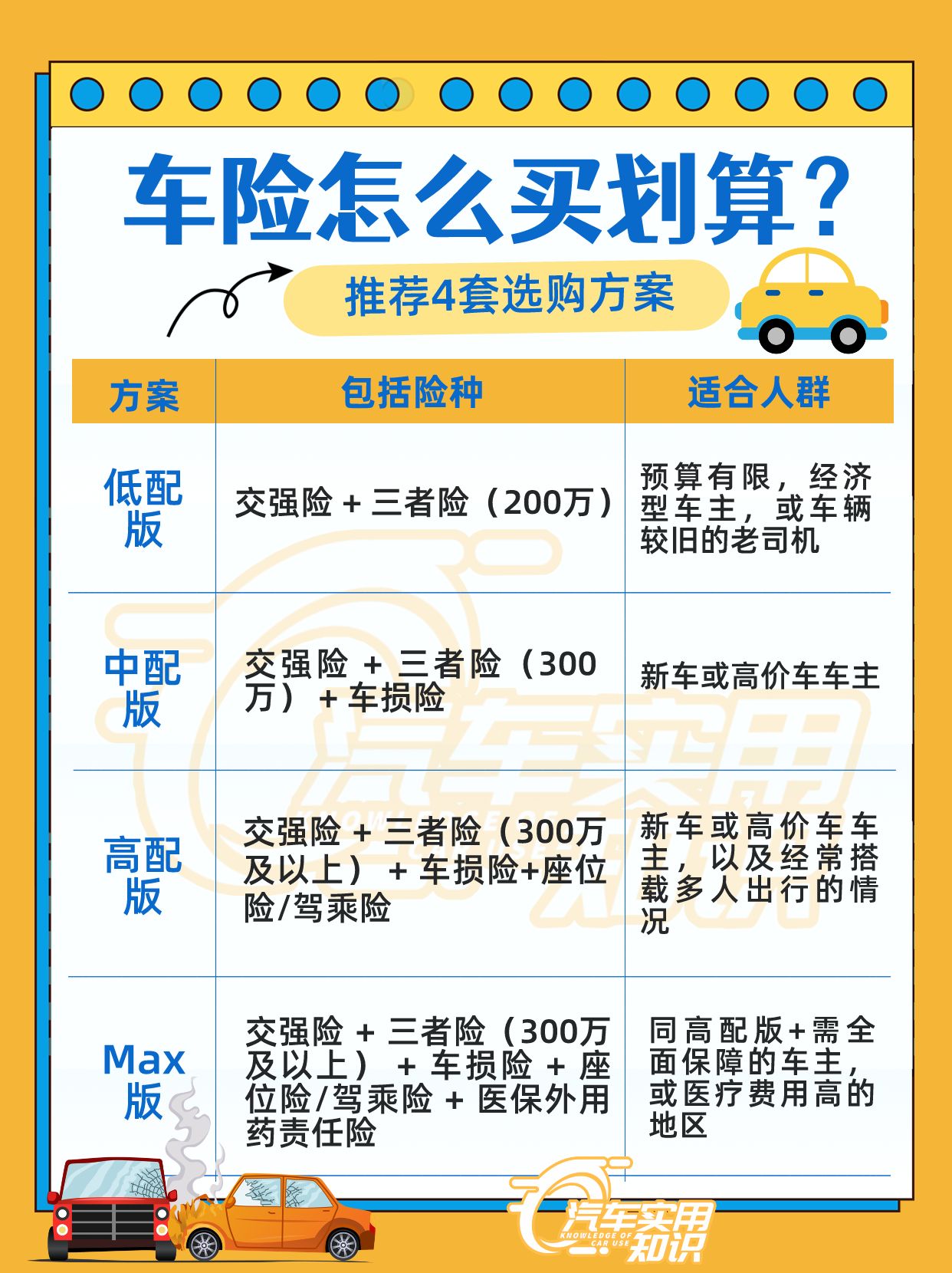

- 新手 + 新车(10-20 万):交强险 + 200 万三者险 + 车损险 + 驾乘意外险,一年总费用大概 950+1700+1200+60=3910 元。新车磕磕碰碰难免,车损险能修自己的车;新手经验少,200 万三者险应对突发事故,这样搭既全面又不浪费;

- 老司机 + 旧车(5 年以上,10 万以下):交强险 + 100 万三者险 + 驾乘意外险,一年大概 950+1400+60=2410 元。旧车维修便宜,小剐小蹭自己补就行,不用买车损险;老司机技术好,100 万三者险够应对大部分情况,比新手方案省 1500 多;

- 家庭用户 + 经常载人:交强险 + 200 万三者险 + 车损险 + 高保额驾乘意外险(每个座位 20 万),一年大概 950+1700+1200+100=3950 元。经常载人的话,把驾乘意外险保额提高,能给家人更足的保障,多花 40 元换更安心。

问:选好险种后,在哪买能更便宜?4S 店、中介还是官网?

答:优先选保险公司官网或官方 APP!4S 店会加 15%-20% 的服务费,比如官网报价 3900 元,4S 店可能要 4600 元;中介也会赚差价,还可能捆绑销售没用的险种;官网投保能自己选险种,没有额外费用,2025 年很多保险公司官网还能领优惠券,比如平安官网满 3000 减 200,人保满 2500 减 150,算下来能省不少。小编去年在人保官网投保,比 4S 店报价省了 800 多,还送了 2 张洗车券,特别划算。

三、解决方案:要是买错险种、买贵了会怎样?怎么补救?

问:要是不小心买了没用的险种,比如玻璃单独破碎险,会怎样?能退吗?

答:买了没用的险种,会多花几百块冤枉钱,比如玻璃单独破碎险,2025 年 10 万家用车一年要 260 元,要是你停在正规小区,很少会单独碎玻璃,买了也用不上。不过能退!在投保后 15 天内,联系保险公司客服,说要退 “玻璃单独破碎险”,客服会计算已保障天数的费用,剩下的钱会退给你,比如你买了 10 天后退,能退 260-(260÷365×10)≈252 元,虽然没全退,但总比白扔 260 元好。小编之前帮朋友退过,3 天就到账了,很方便。

问:要是买贵了,比别人多花 1000 多,该怎么办呢?能换保险公司吗?

答:能换!要是还没到保险生效时间,直接联系原来的保险公司退保,再去便宜的公司投保;要是已经生效了,等快到期前 1 个月,在其他公司报价,选便宜的续保。2025 年车险到期前 30 天,保险公司会开始报价,你可以对比平安、人保、太平洋等公司的价格,选最便宜的。比如你现在的保险一年 4500 元,到期前发现太平洋报价 3800 元,就能换太平洋,一年省 700 元。不过要注意,要是去年出过险,换公司可能也会涨保费,但对比下来还是可能比原来的公司便宜。

四、省 3000 + 技巧:2025 年这些方法一定要用

问:除了选对险种、官网投保,还有哪些技巧能省 3000+?

答:3 个技巧,用好能省不少,一起看看吧!

- 利用 “不出险折扣”:2025 年连续 3 年不出险,保费能打 5 折;连续 2 年不出险打 6 折;连续 1 年不出险打 7 折。比如你车损险 + 三者险原价 3000 元,连续 3 年不出险,只要 1500 元,一年省 1500,3 年就能省 4500 元,比啥技巧都管用。小编表哥的车连续 5 年不出险,现在一年保费才 2200 元,比刚买车时省了 3000 多;

- 不买 “捆绑增值服务”:销售会推 “全年免费道路救援”“代年检服务”,说加 200 元就能买,其实这些服务保险公司官网经常免费送,比如投保后在 APP 上签到,就能领道路救援券,不用额外花钱买;

- 凑 “节日活动” 投保:2025 年保险公司在 618、双 11、双 12 会有大促,比如 618 投保满 4000 减 500,双 11 满 3000 减 400,比平时投保省很多。小编去年双 11 投保,满 3500 减 400,还送了 1 次免费保养(值 300 元),算下来省了 700 元。

问:要是去年出过 1 次险,还能享受这些优惠吗?能省多少?

答:出过 1 次险,“不出险折扣” 会变成 8.5 折,比连续不出险的折扣高,但其他优惠还能用。比如你原价 3000 元,出过 1 次险后打 8.5 折是 2550 元,再用官网满 2500 减 150 的券,最后 2400 元,比原价省 600 元,虽然没省 3000 多,但也比没优惠强。小编同事去年出过 1 次险,用这些技巧还是省了 500 多,比直接买便宜不少。

五、避坑提醒:2025 年别被这些套路骗

问:销售常说 “现在不买,明天就涨价”,是真的吗?

答:假的!车险保费是按 “保险期限” 算的,不是按天涨价,比如你今天投保和明天投保,价格一样,销售这么说就是想让你赶紧下单,别被忽悠。小编之前遇到过销售说 “明天涨 500”,结果第二天再问,价格还是一样,大家别急着付钱,多对比几家再决定。

问:还有哪些常见套路要避开?

答:别信 “全险最划算”!销售嘴里的 “全险” 包含玻璃险、划痕险等没用的险种,比咱们自己搭配的方案贵 1000 多;还有 “返现套路”,说 “买了返你 300 现金”,结果返现要等 3 个月,还得绑定第二年续保,要是想换公司,还得赔违约金,反而亏更多。

在小编看来,2025 年买车险划算的关键,一是选对热门险种搭配,按自己的车型、驾驶经验来,不买没用的险;二是用好省 3000 + 的技巧,官网投保、凑节日活动、保持不出险,这些方法都很实用。大家不用怕麻烦,花 1 小时对比险种和价格,就能省几千块,比随便买划算多了。车险是为了给车兜底,现在多花点时间选对、买对,以后出了事才不会慌,希望今天的内容能帮到你,2025 年买车险少花冤枉钱!

暂无评论