开车在路上,磕磕碰碰在所难免。可一旦出了险,大家心里就会犯嘀咕,这车险保费是不是得涨不少啊?尤其是对于广大车主来说,车险保费的变化直接关系到自己的钱包。今天,咱们就一起来掰扯掰扯,车险出险一次,保费到底会上浮多少,顺便把交强险和商业险的区别给大家讲清楚,再通过实际案例让大家看得明明白白。

交强险出险一次保费上浮规则是怎样的?

交强险,作为咱们国家强制要求机动车购买的保险,它的保费上浮规则相对比较明确。一般情况下,咱们以 6 座以下私家车为例哈,交强险的基准保费是 950 元。要是你在一年内出险一次,并且这次事故没有造成人员死亡,那第二年的交强险保费就会恢复到基准保费,也就是 950 元。你可能会问,这算上浮吗?其实啊,要是你之前一直没出险,是享受保费优惠折扣的,比如连续三年没出险,交强险保费最低能打到 6 折,也就是只要 570 元 。这时候出险一次,恢复到 950 元,从折扣后的价格来看,相当于保费上涨了不少呢,差不多涨了 67%。

要是你出险一次,并且这次事故造成了人员死亡,那交强险保费可就涨得更多了,直接上浮 30% ,也就是 950×(1 + 30%) = 1235 元。

还有一种情况,要是你一年内出险两次及以上,而且都没有造成人员死亡,那第二年的交强险保费会在基准保费的基础上上浮 10% ,也就是 950×(1 + 10%) = 1045 元。要是出险两次及以上还造成了人员死亡,那上浮比例就更高了,一般在 30% 及以上 。具体上浮多少,不同地区可能会有些许差异。比如说,在内蒙古、海南、青海、西藏这 4 个地区,实行的是特殊费率政策,出险 1 次就上浮 10% 。所以,交强险出险一次保费到底上浮多少,得看你出的事故有没有造成人员死亡,以及你所在的地区政策规定。

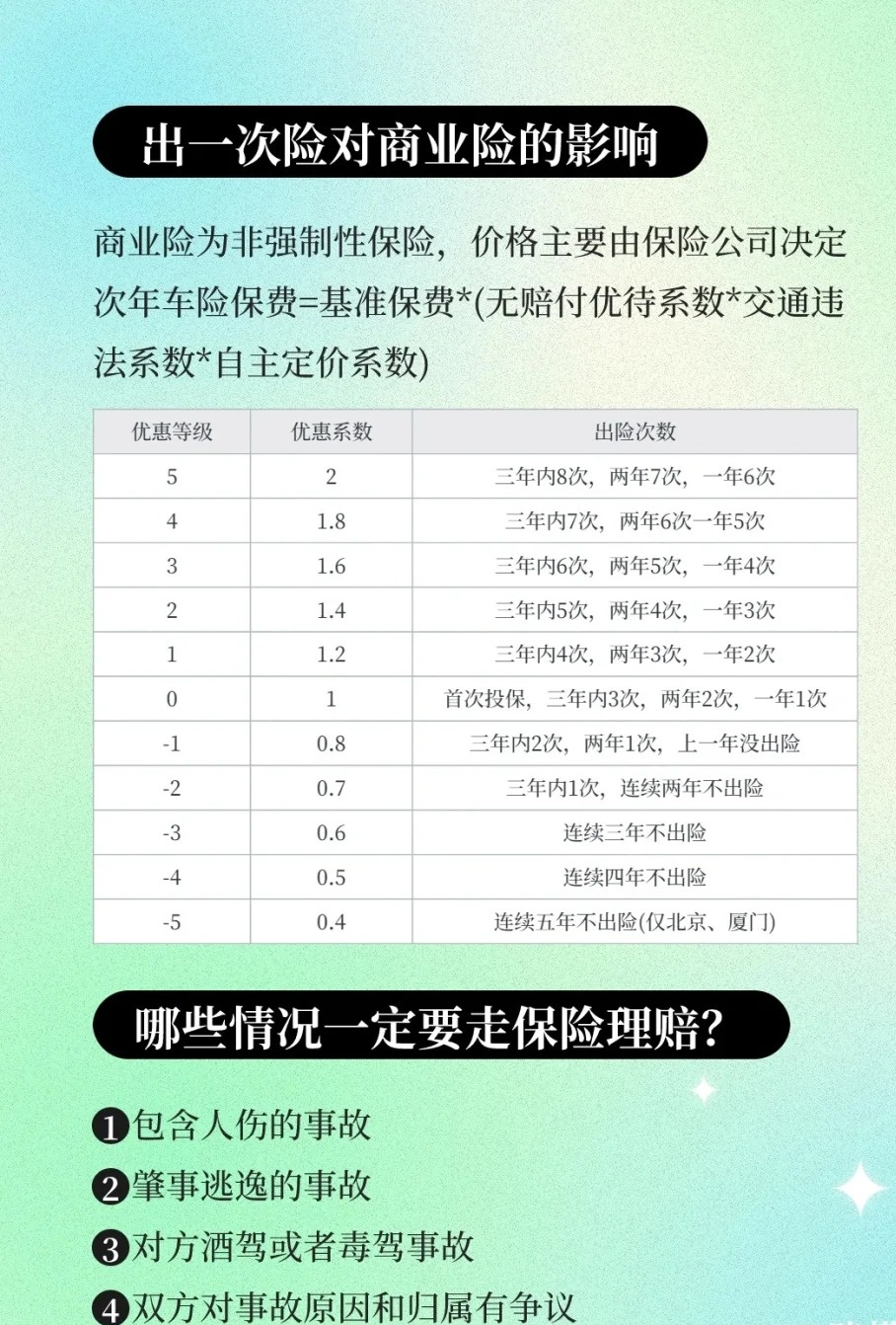

商业险出险一次保费上浮情况如何?

商业险的保费浮动规则,可就比交强险复杂多了。商业险保费的计算,涉及到多个因素,像车主三年内出险次数、连续投保年数、车辆的零整比、车主年龄、驾驶习惯、理赔金额等等 。这里面,有一个很关键的系数,叫做无赔款优待系数(NCD 系数),它就像是车险界的 “信用分”,能反映你过去几年的出险情况。一般来说,出险 1 次,NCD 系数就会发生变化,取消之前的折扣,恢复到基准价,NCD 系数变为 1 。比如说,你之前因为一直没出险,享受了 7 折优惠,商业险保费原本是 3500 元(假设基准保费是 5000 元) 。出险一次后,NCD 系数变为 1,保费就变成了 5000 元,保费上涨了差不多 43%。

要是出险次数更多,NCD 系数还会进一步提高。出险 2 次,NCD 系数一般会变为 1.25 ,保费就会上浮 25%;出险 3 次,NCD 系数变为 1.5 ,保费上浮 50%;要是出险 5 次及以上,NCD 系数就会变为 2 ,保费直接翻倍 。当然啦,这只是常规情况下,具体到不同的保险公司,可能会根据自身的风险评估模型和定价策略,对 NCD 系数进行微调。

而且,保险公司还会根据事故的严重程度来评估。要是涉及人员伤亡或者高额赔付(比如说超过 1 万元),商业险还有可能会额外上浮 20% - 50% 。再加上不同地区,保险公司的基础保费也有差异,像江苏、广东等地的基础保费就相对较高 。还有,不同保险公司的自主定价系数也在一定范围内浮动(一般是 0.65 - 1.35) ,这也会导致实际给车主报价的涨幅有所不同。所以说,商业险出险一次保费上浮多少,真的很难给出一个准确的数字,得综合考虑好多因素。

交强险和商业险在出险保费上浮方面有哪些区别?

首先,交强险是国家强制规定必须购买的,它的保费上浮规则是由国家统一制定的,相对比较固定,主要和出险次数以及是否造成人员死亡有关 。而商业险是车主自愿购买的,它的保费上浮规则是由各个保险公司自己制定的,虽然整体上也和出险次数等因素有关,但不同保险公司之间的差异比较大 。

其次,交强险的保费上浮幅度相对较小,就算出险多次,最多也就是上浮 30% 及以上 。而商业险出险后保费上浮的幅度就比较大了,要是出险次数多,再加上事故严重,保费翻倍都有可能 。

另外,交强险主要是为了保障交通事故中第三方受害人的基本权益,所以在保费上浮规则上,更侧重于事故的严重程度。而商业险除了考虑事故情况,还会综合考虑车辆本身的价值、车主的驾驶习惯等多种因素,来评估车主的风险等级,进而确定保费上浮幅度 。

实际案例演示

咱们来看个例子,北京的王先生,开的是一辆 15 万元左右的家用车,去年买商业险的时候,因为之前三年都没出险,享受了比较大的折扣,商业险保费是 3000 元(假设基准保费是 5000 元),交强险保费因为连续三年没出险,享受 6 折优惠,是 570 元 。今年,王先生开车不小心和别人的车发生了碰撞,这次事故王先生负全责,但是没有造成人员伤亡。因为这次出险,王先生的交强险保费恢复到基准保费 950 元,相比之前的 570 元,上涨了 380 元 。商业险方面,由于出险一次,NCD 系数变为 1,取消了之前的折扣,保费变为 5000 元,相比之前的 3000 元,上涨了 2000 元 。这一下,王先生第二年的车险保费就比之前多了 2380 元 。

再看另一个例子,上海的李女士,开的是一辆豪华轿车,车辆价值比较高,商业险基准保费是 8000 元。李女士今年出险一次,这次出险虽然没有造成人员伤亡,但是理赔金额比较高,达到了 2 万元 。李女士所在的保险公司,在评估风险后,不仅把 NCD 系数调整为 1,还因为高额理赔,将自主定价系数从原本的 0.8 提高到了 1.2 。这样一来,李女士的商业险保费就从之前享受折扣后的 4800 元(8000×0.6),变成了 9600 元(8000×1.2) ,保费直接翻倍了。交强险方面,因为出险一次未造成人员死亡,恢复到基准保费,假设李女士的车交强险基准保费是 1100 元,之前享受优惠是 770 元,这次就上涨了 330 元 。李女士第二年的车险保费总共比之前多了 5130 元 。

从这两个案例可以看出,不同车型、不同理赔情况,车险出险一次后保费上浮的幅度差异很大。所以,大家在开车的时候,一定要注意安全,尽量避免出险,这样既能保障自己和他人的生命财产安全,又能省下不少车险保费呢。

总之,车险出险一次保费上浮的情况,交强险和商业险各有不同,受多种因素影响。大家在购买车险的时候,一定要仔细了解保险公司的政策,开车时遵守交通规则,安全驾驶,减少出险次数,这样才能让自己的车险费用保持在一个合理的水平。希望今天的内容能帮到各位车主朋友,让大家对车险保费的变化心里有底。

暂无评论