快到退休年龄,每次路过社保大厅都想进去问问 “我退休能领多少钱”,可又怕工作人员讲的太专业听不懂;自己在网上搜 “社保退休工资计算”,满屏都是公式和术语,“社平工资”“缴费指数” 看得头大,越看越糊涂 —— 很多朋友都有这样的困扰,想知道社保退休工资如何计算,却被一堆复杂信息拦住。别担心,今天小编就把计算退休工资的关键参数和方法全汇总好,用大白话拆解,就算是对数字不敏感的人,也能看明白,一起往下看吧!

一、先搞懂:退休工资计算的 “核心三要素”,少一个都算不了

问:算退休工资到底要哪些关键参数?是不是随便找几个数就能算?

答:当然不是!得先集齐三个关键参数,这三个数就像 “拼图”,少一块都拼不出完整的退休工资。小编专门做了个参数表,把每个参数的作用、获取方式都写清楚了,你照着找就行:

| 关键参数名称 | 作用 | 怎么获取 | 常见误区 |

|---|

| 累计缴费年限 | 决定基础养老金多少(长缴多得) | 1. 支付宝 / 微信搜 “电子社保卡”→“缴费记录”;2. 当地社保 APP(如 “国家社会保险公共服务平台”);3. 社保大厅窗口查询 | 以为 “断缴就清零”,其实之前交的会累计,断缴部分不算年限而已 |

| 本人平均缴费指数 | 反映缴费水平(高缴多得) | 1. 找社保部门要历年 “缴费基数”,除以当年 “社平工资” 再求平均;2. 按缴费档次估算(最低档 0.6,中档 1.0,高档 3.0) | 用某一年的缴费指数代替 “平均指数”,导致算错基础养老金 |

| 上年度在岗职工月平均工资 | 当地经济水平体现(影响基础养老金) | 1. 当地统计局官网每年公布;2. 社保部门通知;3. 搜 “XX 市 2024 年社平工资”(2025 年算就用 2024 年数据) | 用 “最低工资标准” 代替 “社平工资”,两者差很多,会算少退休工资 |

比如小编帮邻居王阿姨查参数,她累计缴费年限 22 年,按最低档(0.6)缴费,所在城市 2024 年社平工资 8000 元,这三个数齐了,就能开始算。

二、退休工资由哪几部分组成?不同人算法不一样

问:是不是所有人的退休工资算法都一样?听说有人多一笔 “过渡性养老金”,是真的吗?

答:不一样!大部分人的退休工资由两部分组成:

基础养老金 + 个人账户养老金;少数人(比如国企、机关单位职工,90 年代前没交社保但有 “视同缴费年限” 的)会多第三部分 ——

过渡性养老金。简单说:

- 普通职工(私企、外企上班,一直交社保):算前两部分;

- 有视同缴费年限的人(如老国企员工、事业单位人员):算三部分。

问:那过渡性养老金是给哪些人的?普通人用不用管?

答:普通人不用管!过渡性养老金主要是补偿 “社保个人账户制度实施前(一般是 1992-1995 年之前),没交社保但国家承认工龄” 的人。比如张叔叔 1988 年在国企上班,1995 年才开始交社保,1988-1994 年这 7 年算 “视同缴费年限”,就能领过渡性养老金。咱们普通职工要是没有这段经历,只用专注算前两部分就行。

三、基础养老金计算:关键看 “三参数”,一步一步拆着算

问:基础养老金公式那么长,能不能拆成简单步骤?我怕算错。

答:必须能!基础养老金公式是:

基础养老金 =(上年度社平工资 + 本人指数化月平均缴费工资)÷ 2 × 累计缴费年限 × 1% 。拆成 3 步,比算买菜钱还简单:

第一步:算 “本人指数化月平均缴费工资”

这个数 = 上年度社平工资 × 本人平均缴费指数。比如社平工资 8000 元,平均缴费指数 0.6,那就是 8000×0.6=4800 元。这一步最容易错的是 “平均缴费指数”,比如你 5 年按 0.6 交,5 年按 1.0 交,平均指数是(0.6×5 + 1.0×5)÷10=0.8,别只用某一年的指数算。

第二步:算 “(社平工资 + 指数化工资)÷2”

把第一步的结果和社平工资加起来,再除以 2。还是用上面的例子:(8000 + 4800)÷2=6400 元。这一步相当于算出你和当地平均水平的 “中间值”,体现基础养老金的公平性。

第三步:乘以缴费年限和 1%

比如你缴费 20 年,就用 6400×20×1%=1280 元。这里要注意,缴费年限算 “累计月数”,比如 20 年 3 个月,按 20.25 年算,别直接按 20 年,少算 3 个月会亏几十块。

问:我缴费 15 年,社平工资 7500 元,平均指数 0.8,算出来基础养老金是多少?帮我核对下呗?

答:咱们一步步算:第一步指数化工资 = 7500×0.8=6000 元;第二步(7500+6000)÷2=6750 元;第三步 6750×15×1%=1012.5 元。对不对?你自己再算一遍,肯定和我一样。

四、个人账户养老金计算:简单两步,看 “储存额” 和 “计发月数”

问:个人账户养老金是自己交的钱,怎么算能拿多少?

答:个人账户养老金公式超简单:

个人账户养老金 = 个人账户储存额 ÷ 计发月数 。两步就能算完:

第一步:找 “个人账户储存额”

这个数是你每月社保缴费中,个人交的 8% 部分(单位交的进统筹账户,不算),加上每年的利息。比如你每月工资 6000 元,按 0.6 指数交,每月个人交 6000×0.6×8%=288 元,一年就是 3456 元,交 10 年就是 34560 元,加上利息大概 3.6 万元。这个数不用自己算,在 “电子社保卡” 里搜 “个人账户查询” 就能直接看到,小编查自己的是 12.8 万元。

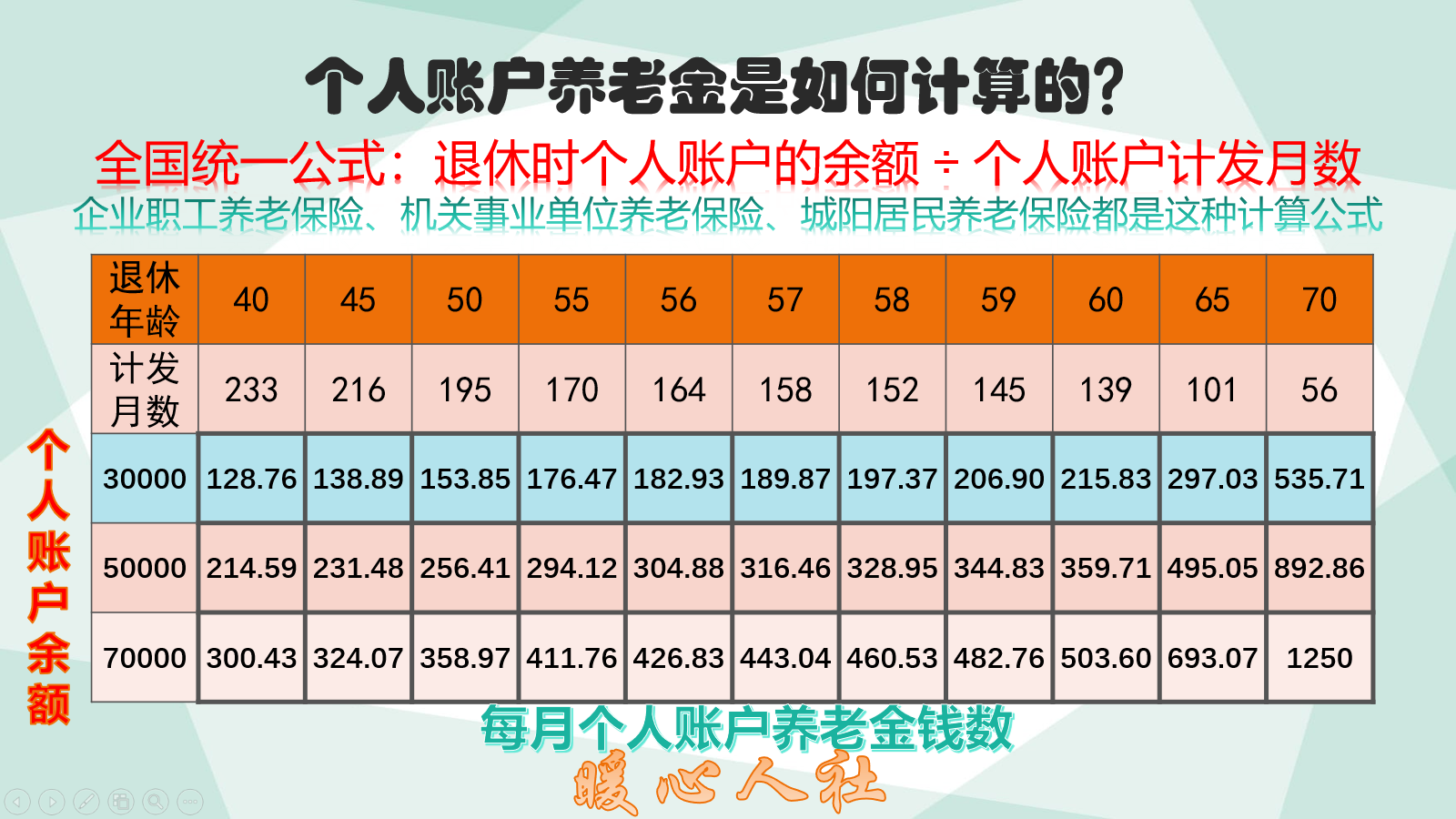

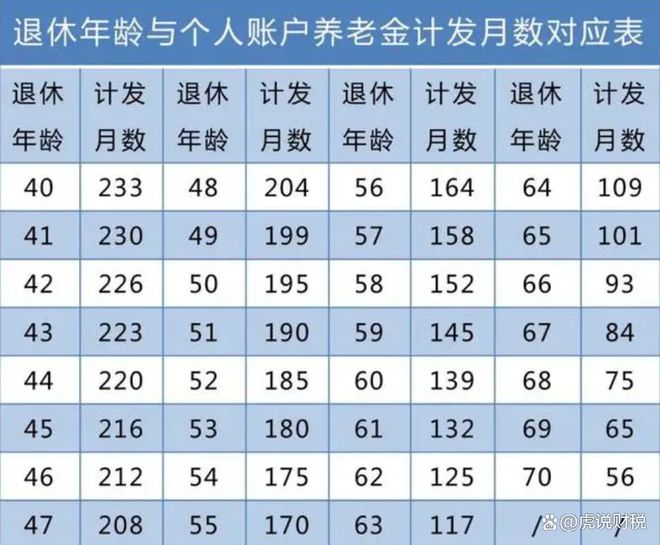

第二步:确定 “计发月数”

这个数是国家定死的,按退休年龄算,记住三个数就行:

- 50 岁退休:195 个月;

- 55 岁退休:170 个月;

- 60 岁退休:139 个月。

比如你 60 岁退休,个人账户储存额 15 万元,那个人账户养老金 = 150000÷139≈1079.1 元。这里要注意,计发月数只看退休年龄,和缴费年限没关系,就算你交了 30 年,60 岁退休还是按 139 个月算。

五、不同情况案例对比:看别人怎么算,自己就会了(附表格)

问:光看步骤还是有点懵,能不能找两个不同案例,完整算一遍?

答:必须安排!小编找了普通职工和有视同缴费年限的职工案例,做了对比表,你一看就懂:

| 案例 | 退休年龄 | 累计缴费年限(含视同) | 社平工资 | 平均缴费指数 | 个人账户储存额 | 基础养老金 | 个人账户养老金 | 过渡性养老金(如有) | 总退休工资 |

|---|

| 李阿姨(私企) | 55 岁 | 18 年(无视同) | 7500 元 | 0.7 | 8.5 万元 | (7500+7500×0.7)÷2×18×1%=1147.5 元 | 85000÷170≈500 元 | 0 元 | 1647.5 元 |

| 赵叔叔(国企) | 60 岁 | 30 年(含 5 年视同) | 9000 元 | 1.1 | 25 万元 | (9000+9000×1.1)÷2×30×1%=2970 元 | 250000÷139≈1798.6 元 | 9000×5×1.3%=585 元 | 5353.6 元 |

从表能看出来,缴费年限越长、指数越高、有视同缴费年限,退休工资就越多。赵叔叔比李阿姨多交 12 年,还有过渡性养老金,总工资差了 3700 多呢。

六、常见问题解答:这些坑别踩,不然算错退休工资

问:算的时候最容易在哪出错?提前知道了好避免。

答:小编总结了 3 个最常见的坑,你一定要避开:

- 算错缴费年限:把 “视同缴费年限” 漏加,比如赵叔叔有 5 年视同,没加进去就少算 5 年,基础养老金会少(9000+9900)÷2×5×1%=472.5 元;

- 用错社平工资:2025 年退休用 2023 年的社平工资,比如某城市 2023 年社平 7800 元,2024 年 8200 元,用旧数据会少算基础养老金;

- 记错计发月数:50 岁退休按 139 个月算(正确是 195 个月),比如 10 万元按 139 个月算 719 元,按 195 个月算 512 元,差 207 元。

七、小编的个人建议

其实社保退休工资计算,难的不是公式,是找对关键参数和拆步骤。小编建议大家,每年查一次自己的缴费记录,看看缴费年限够不够(最少 15 年才能领),缴费指数是不是符合预期 —— 毕竟 “多缴多得、长缴多得” 是真的,现在多交一点,退休后每月就能多领一点,日子也能更踏实。

要是觉得自己算着麻烦,也可以带身份证去社保大厅,让工作人员帮你算,他们有系统能直接出结果。希望今天的参数汇总和方法,能帮你算清自己的退休工资,不用再对着公式犯愁,提前规划好退休生活!

暂无评论