新车开够一整年,马上要给车子续第二年保险了吧?打开手机看了好几个保险公司的报价,是不是越看越糊涂 —— 新车第二年买保险一般花多少钱啊?为啥有的报价差了小一千?别慌,今天小编就把这笔费用给你捋清楚,不光有具体的费用范围,还会讲明白哪些因素在悄悄影响价格,保证你看完心里就有数。

一、先给个实在数:不同价位的车,第二年保险大概花多少钱?

肯定有朋友着急想知道:“别啰嗦,直接说多少钱就行!” 行,那咱们就按最常见的家用车价位来分,先给个参考范围。不过要说明哦,这都是

没出过险的情况,要是出过险,费用会有变化,后面会专门讲。

10 万左右家用车(比如卡罗拉、宝来这类)

这种价位的车特别常见,咱们就以 6 座以下为例算:

- 交强险:这是必须买的,第一年 950 元,没出险的话第二年能打 9 折,就是 855 元。

- 商业险:大家基本都会买车损险和 200 万保额的第三者责任险(简称三者险),这俩是核心。

- 车损险:第一年大概 2100-2300 元,没出险第二年能便宜 15%-20%,差不多 1700-1900 元。

- 200 万三者险:第一年大概 1200-1300 元,没出险第二年能降到 950-1100 元。

把这三项加起来,10 万左右的车,第二年没出险,买保险一般花 855 +(1700-1900)+(950-1100)=

3505-3855 元。

20 万左右家用车(比如雅阁、迈腾这类)

车价高了,保险费用自然也会高一点:

- 交强险:同样是 855 元(6 座以下,没出险)。

- 商业险:

- 车损险:第一年大概 3200-3400 元,没出险第二年大概 2600-2800 元。

- 200 万三者险:和 10 万左右的车差不多,第二年 950-1100 元。

加起来就是 855 +(2600-2800)+(950-1100)=

4405-4755 元。

小编多说一句:这只是个大概数,不同保险公司的优惠不一样,有的在线上买能再便宜个百八十块,所以实际花的可能比这还能少点。

二、为啥同款车保费能差几百?这几个因素在 “搞鬼”

有朋友可能会问:“我和邻居买的一模一样的车,都没出险,他保费比我少 400 块,这是咋回事?” 其实是这几个因素在影响,咱们一个个说清楚。

1. 投保渠道不同,价格能差出一小截

- 线上渠道(保险公司官网、官方 APP):没有线下门店的租金和中介手续费,一般能比线下便宜 5%-10%。比如本来要花 4000 元,线上买可能 3600-3800 元就够了。

- 线下渠道(4S 店、保险代理人):能面对面沟通,有的 4S 店还会送保养券,但价格可能高一点。不过要是送的保养券值个几百块,算下来也可能划算,得自己算算账。

2. 附加险买不买、买多少,影响也很大

除了车损险和三者险,有的朋友会买附加险,比如玻璃险、划痕险。这些附加险一个大概 300-500 元,买得越多,总费用肯定越高。

小编建议:如果车停在有监控的小区,划痕险可以不买;经常跑高速的话,玻璃险可以考虑,不然被石子崩裂一块玻璃,修起来也得小一千。

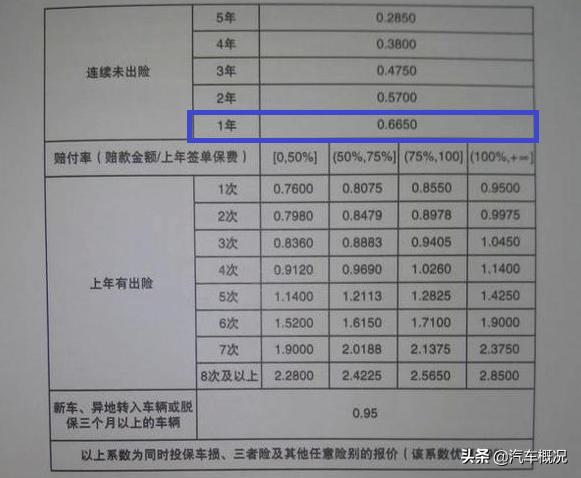

3. 出险次数是 “大头”,出一次险可能多花好几百

这是影响保费最厉害的因素。咱们用表格看看出险次数对保费的影响(以 10 万左右的车为例):

| 出险情况 | 第二年保费大概多少(10 万左右的车) | 比没出险时多花多少 |

|---|

| 没出险 | 3505-3855 元 | 0 |

| 出险 1 次(无人伤,小事故) | 3800-4100 元 | 295-245 元 |

| 出险 2 次(无人伤) | 4200-4500 元 | 695-645 元 |

| 有人员伤亡的出险 | 4800 元以上 | 1295 元以上 |

从表格能看出来,出险次数越多,保费涨得越厉害。所以小编一直觉得,小剐小蹭如果维修费用低于 500 元,自己掏钱修更划算,报保险反而不划算。

三、你可能也想问这些问题,小编来解答

1. “我第一年没出险,第二年只买交强险行不行?”

理论上是可以的,但小编不建议。交强险赔别人的钱有限(最多 20 万),要是不小心撞了豪车,或者造成人员受伤,这点钱根本不够赔,到时候还得自己掏钱,多不划算。还是得买车损险和三者险,开车才踏实。

2. “三者险买 100 万还是 200 万?差多少钱?”

200 万比 100 万大概贵 200-300 元,但小编建议买 200 万。现在路上豪车越来越多,万一撞了,100 万可能真不够赔,多花这几百块能买个安心,值!

3. “大公司和小公司的保险,理赔差别大吗?”

大公司(比如平安、人保)网点多,理赔可能快一点;中小型公司(比如阳光、大地)价格可能更便宜。但只要是正规保险公司,理赔都是有保障的,不用非得选大公司,要是小公司报价能便宜几百,选小公司也挺好。

四、3 个省钱小技巧,都是身边人试过的

知道了费用范围和影响因素,再给大家几个能省点钱的法子,都是小编身边朋友亲测有用的。

- 提前 1 个月对比报价,别到期前几天才着急买

保险公司一般对提前续保的用户有优惠,比如送加油卡、洗车券,折算下来能省 100-200 元。到期前 30 天开始看报价就行,太早了优惠还没出来呢,白等。

- 只买 “必须要的险”,附加险别被忽悠着买

必买的:交强险 + 车损险 + 200 万三者险。像 “盗抢险” 现在已经包含在车损险里了,不用单独买;“自燃险” 新车前 3 年基本用不上,厂家有质保呢。

- 小事故自己修,别动不动就报保险

比如不小心蹭到马路牙子,修一下要 400 元,就自己修吧。报了保险,第二年保费可能涨 500 多,反而亏了。但如果撞得严重,修一下要 3000 元,那就赶紧报保险,别犹豫。

五、最后说几句:心里有谱,才不会多花冤枉钱

咱们再总结一下:

- 10 万左右的车,没出险,第二年买保险一般花 3500-3800 元;

- 20 万左右的车,没出险,一般花 4400-4700 元;

- 投保渠道、附加险、出险次数都会影响最终花多少钱;

- 小事故自己修、线上投保、只买必要险,能省不少钱。

其实新车第二年买保险花多少钱,没有绝对固定的数,但咱们知道了这些,就能大概算出自己要花多少钱,也能避开一些多花钱的坑。续保前多对比几家保险公司,心里就有底啦。希望这些能帮到你,花最少的钱,给车子最好的保障!

暂无评论