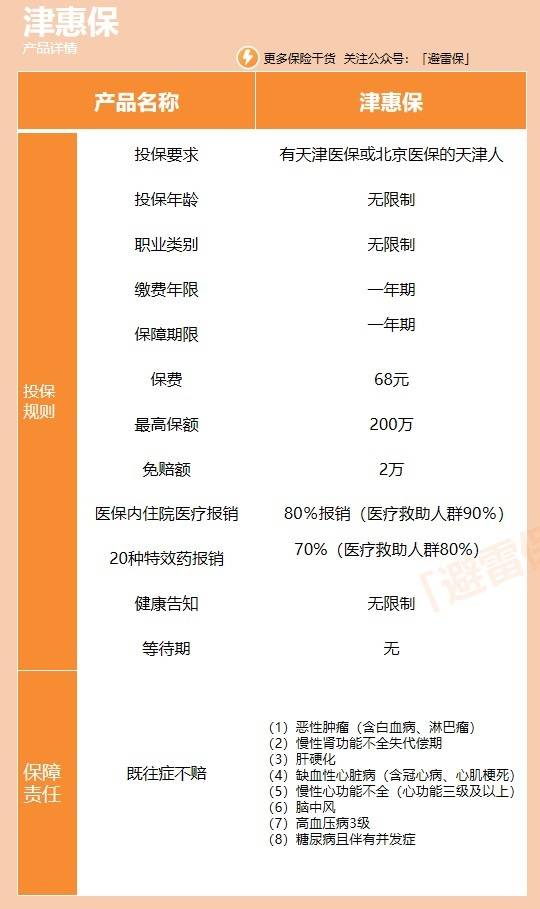

买保险最头疼的是什么?怕踩坑、怕不靠谱、怕花了钱最后赔不了…… 那福临门保险到底值不值得入手?靠谱不靠谱?今天小编就来给大家好好扒一扒,从公司到保障,优缺点、适合谁,一次性说清楚!

一、福临门保险是谁家的?靠谱吗?

咱们选保险,第一步肯定得看承保公司靠不靠谱,毕竟保险是长期的事,公司稳不稳定太重要了。

福临门保险是由 XX 人寿承保的,这家公司成立有十几年了,注册资本也不低,有 50 个亿呢。大家可能会问,“注册资本高就靠谱?” 其实吧,注册资本只是一方面,更重要的是偿付能力。小编查了下,最近一季度的核心偿付能力充足率是 120%,综合偿付能力充足率 180%,都远超监管要求的红线(核心≥50%,综合≥100%),这样看来,赔钱的能力还是有的,不用太担心公司跑了或者赔不起。

那有人又说了,“小公司会不会服务不好?” 其实现在保险行业监管很严,不管大公司小公司,理赔都得按合同来,只要符合条款,该赔的都得赔。所以从公司层面看,福临门保险还是挺靠谱的。

二、福临门保险保什么?保障内容全不全?

光公司靠谱还不够,保障内容才是咱们最该关心的,对吧?福临门保险是一款重疾险,咱们来看看它具体保啥:

- 重疾保障:保 120 种重疾,赔 1 次,赔 100% 保额。比如癌症、急性心梗这些高发的,都在保障范围内。

- 轻症保障:保 40 种轻症,赔 3 次,每次赔 30% 保额,没有间隔期。像原位癌、轻微脑中风这些,都能赔。

- 中症保障:保 20 种中症,赔 2 次,每次赔 60% 保额,也没有间隔期。

- 其他责任:还有身故保障,18 岁前赔已交保费,18 岁后赔保额;被保人轻症 / 中症豁免后续保费,这点还挺实用的,万一出事了,后续保费不用交,保障还在。

可能有朋友会问,“有没有额外赔啊?” 有的,60 岁前确诊重疾,额外赔 50% 保额,相当于买 50 万保额,60 岁前出事能拿 75 万,这个对家庭支柱来说很友好。

三、福临门保险对比同类产品,有啥优缺点?

光说自己好不算啥,跟同类产品比一比才知道到底怎么样。小编找了两款热门的重疾险,跟福临门做个对比:

| 保障责任 | 福临门保险 | 同类 A 产品 | 同类 B 产品 |

|---|

| 重疾赔付 | 1 次,60 岁前额外 50% | 1 次,无额外赔 | 2 次,60 岁前额外 60% |

| 轻症赔付 | 3 次,30% 保额 | 3 次,30% 保额 | 4 次,35% 保额 |

| 中症赔付 | 2 次,60% 保额 | 2 次,50% 保额 | 2 次,60% 保额 |

| 身故保障 | 有 | 有 | 可选 |

| 保费(30 岁男,50 万保额,30 年交) | 5800 元 / 年 | 5200 元 / 年 | 6200 元 / 年 |

看完表格,优缺点就很明显了:

优点:- 60 岁前重疾额外赔 50%,比同类 A 产品好,适合担心退休前风险的朋友;

- 中症赔付比例 60%,比同类 A 产品的 50% 高,赔得更多;

- 自带轻症 / 中症豁免,不用额外花钱附加,对预算有限的人挺友好。

缺点:- 重疾只赔 1 次,现在很多产品能赔 2-3 次,福临门这点稍显不足;

- 保费比同类 A 产品贵了 600 多一年,长期下来也是笔不小的开销;

- 没有癌症二次赔这些可选责任,要是想加强癌症保障,就满足不了了。

四、福临门保险适合哪些人买?

不是说保险好就人人都适合,得看自己的需求对不对得上。

- 家庭支柱(30-50 岁):60 岁前额外赔 50%,这段时间责任重,保额高一点更安心;

- 预算中等,想要基础保障全的人:该有的保障都有,不用额外附加,省事;

- 看重公司偿付能力的人:承保公司偿付能力不错,心里踏实。

那哪些人不太适合呢?

- 预算特别紧张的朋友,同类 A 产品更便宜,能省点钱;

- 想要多次重疾保障的,同类 B 产品能赔 2 次,更合适;

- 家族有癌症病史,想加癌症二次赔的,福临门满足不了,得选其他产品。

五、小编的个人建议

说到底,买保险没有最好的,只有最合适的。福临门保险在基础保障上做得还算扎实,60 岁前额外赔是亮点,公司也靠谱,但重疾单次赔、保费偏高等问题也得考虑进去。

大家在买之前,一定要想清楚自己最在意什么:是保额够不够?还是保费便宜?或者是多次赔付?想明白了再下手,别被销售说的 “这款卖得最好” 给带偏了。

希望这篇文章能帮到正在纠结的你,要是还有啥疑问,评论区问我就行!

暂无评论