每次刷到保险广告都划走?想给家人添份保障,却对着 “医疗险”“重疾险” 这些词犯迷糊?不知道自己到底该买哪种商业保险?别慌,很多朋友刚接触保险时都这样,今天小编就把商业保险的底儿给你掀透,看完保准你分清类型、找准适合自己的那款!

一、基础问题:先把 “商业保险” 的底儿摸透

问:商业保险到底是个啥?和咱们常说的保险是一回事吗?商业保险啊,简单说就是保险公司卖的保险产品,咱们花钱买,签了合同,万一遇上合同里写的事儿(比如生病、意外),保险公司就按约定赔钱。它跟社保不一样,社保是国家给的福利,商业保险是咱们自愿买的,想买多少、买哪种,全看自己需求。咱们平时说的 “买保险”,大多时候指的就是商业保险,毕竟它能补社保没覆盖到的地方。

问:为啥非得弄清楚商业保险有哪些类型?随便买一种不行吗?还真不行。就像去饭馆点菜,你想吃辣的,却点了甜的,钱花了还没吃到想吃的,多不值。商业保险的类型多着呢,每种管的事儿不一样,比如有的管生病花钱,有的管万一出事给家人留钱,有的管老了有钱花。不弄清楚类型,很可能买了用不上的,真出事了又没保障,白花钱不说,还可能耽误事儿。

二、场景问题:商业保险有哪些类型?各自适合谁?

问:商业保险具体有哪些类型?每种都管啥?咱们常见的商业保险,主要有这几类,记好了啊:

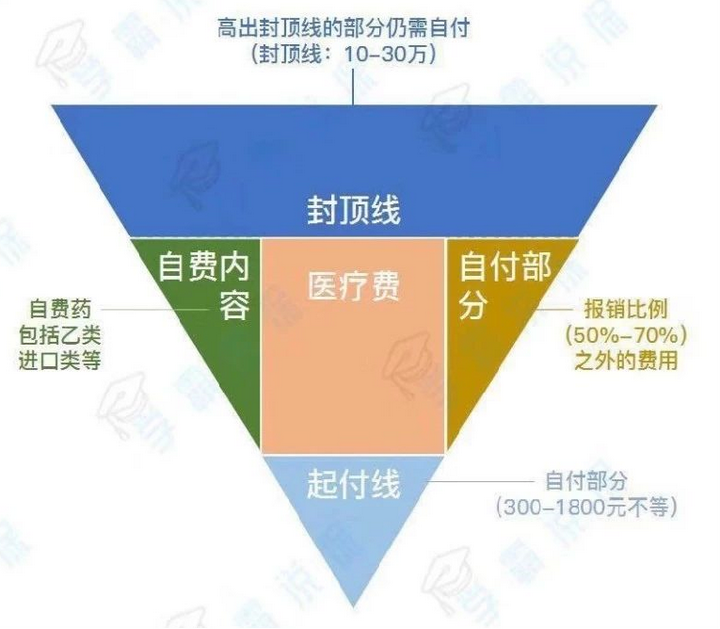

- 医疗险:管看病花钱的,比如住院费、手术费,社保报完剩下的,它可能接着报,一年几百块就能保几百万,适合所有人,尤其是怕生病花大钱的。

- 重疾险:得了合同里列的大病(比如癌症、心梗),保险公司直接给一笔钱,不管你花了多少,这笔钱能用来治病、养病、还房贷,适合担心大病后没收入的人。

- 寿险:要是人不在了,保险公司给家人一笔钱,适合家里的 “顶梁柱”,比如上有老下有小的,万一出事,家人生活能撑住。

- 意外险:管意外的,比如摔伤、车祸,意外受伤看病能报,意外导致残疾或不在了也给钱,一年几十到几百块,适合所有人,尤其是经常出门的。

- 年金险:年轻时交钱,老了按月或按年领钱,跟社保养老金类似,但领得多点,适合想提前规划养老,怕老了钱不够花的。

问:刚工作的年轻人,适合先买哪种商业保险?刚工作的朋友,手头可能不宽裕,建议先把基础保障配齐。优先买百万医疗险,一年几百块,大病住院能报;再加上意外险,几十块保一年,平时磕磕碰碰都能用上。这俩加起来,一年花不了一千块,却能扛住不少风险。重疾险可以等手头松点再买,先买个定期的,保到 60 岁,压力小。

问:有家庭有孩子的中年人,该重点考虑哪些商业保险?中年人上有老下有小,责任重,得把保障做全。医疗险和意外险肯定不能少;重疾险得配上,万一得大病,能歇着养病不用愁钱;最重要的是加份寿险,保额至少够覆盖房贷、孩子教育费、老人赡养费,这样就算出事,家人也不用为钱发愁。孩子的话,先给买医疗险和少儿重疾险,意外险也得有,毕竟孩子爱打闹。

问:退休的老年人,还适合买商业保险吗?买哪种好?老年人也能买,但选择会少点。医疗险可以看看 “百万医疗险(老年版)”,有的产品 60-80 岁能买,就是保费可能比年轻人贵点;意外险也有专门给老年人设计的,保骨折、摔倒这些常见意外。重疾险和寿险就不太建议了,一是保费贵,二是可能因为健康问题买不了,不如把钱花在医疗险和意外险上。

三、解决方案:买错了、买偏了,后果可能很糟

问:要是把重疾险和医疗险弄混了,会出啥问题?这俩虽然都跟生病有关,但差别大了去了。医疗险是报销看病花的钱,花多少报多少(不超过保额);重疾险是一次性给钱,不管你花没花。要是你以为买了医疗险就不用重疾险,那得大病后没法上班,没收入来源,日子照样紧巴;要是只买重疾险没买医疗险,住院花的几万块就得自己掏,重疾险的钱可能还不够填这个窟窿。所以这俩最好都配上,分工不同,缺一不可。

问:给孩子买了寿险,却没买重疾险,这样做傻不傻?真挺傻的。寿险是给承担家庭责任的人准备的,孩子不挣钱,就算出事,对家庭经济影响不大,而且国家规定,未成年人的寿险保额不能超过 20 万(10 岁以下不超过 10 万),买了也赔不了多少。但孩子容易得一些少儿高发重疾(比如白血病),治疗费用高,这时候重疾险就能派上大用场,一次性给一笔钱,够治病、够家长陪床的误工费。所以给孩子买保险,先重疾险、医疗险、意外险,寿险可以往后排。

问:只买了年金险,没买任何健康类保险,老了会不会后悔?大概率会后悔。年金险是管老了有钱花,但要是老了生病,住院、买药花一大笔,年金险的钱可能还不够填医药费的坑。健康才是养老的基础啊,要是没健康类保险,一场病就能把养老钱花光,就算年金险每月给钱,也可能不够用。所以买保险得先顾当下的风险(生病、意外),再规划未来(养老),顺序不能乱。

问:觉得 “保险都是骗人的”,啥商业保险都不买,会有啥隐患?社保虽然能报一部分,但报得有限,进口药、靶向药这些社保不报的,可能正是救命的药。要是啥商业保险都不买,平时小病小痛还行,真遇上大病、大意外,几十万的费用砸下来,普通家庭可能就得卖房、借钱,攒了一辈子的家底一夜清空,甚至还得欠一屁股债,拖累家人。咱们买保险,不就是怕这种 “万一” 吗?花点小钱,换个踏实,多值啊。

其实啊,商业保险没那么复杂,搞懂类型、找准自己的需求,就不难选。记住小编说的:先基础保障(医疗、意外、重疾、寿险),后规划类(年金险);先大人后小孩,先顶梁柱后其他成员。买之前多问问自己 “我最担心啥风险”,对着风险找对应的保险类型,准没错。还有啊,买的时候别嫌麻烦,多看条款,不清楚的就问保险公司客服,别听别人瞎推荐。希望这篇文章能帮到你,选对保险,日子才能过得更安心,对吧?

暂无评论