满心欢喜准备装修自己的小窝,却发现预算远远不够,打算申请装修贷款来救急,可又被贷款利率弄得一头雾水?担心利率太高,还款压力太大,未来好几年都要为高额利息发愁,不知道该如何选择?别着急,今天小编就来给大家详细讲讲装修贷款利率那些事儿,不仅有 2025 年最新利率表,还有超简单的计算方法,让你一看就懂,一起往下看吧!

一、基础问题:先搞懂装修贷款利率是啥

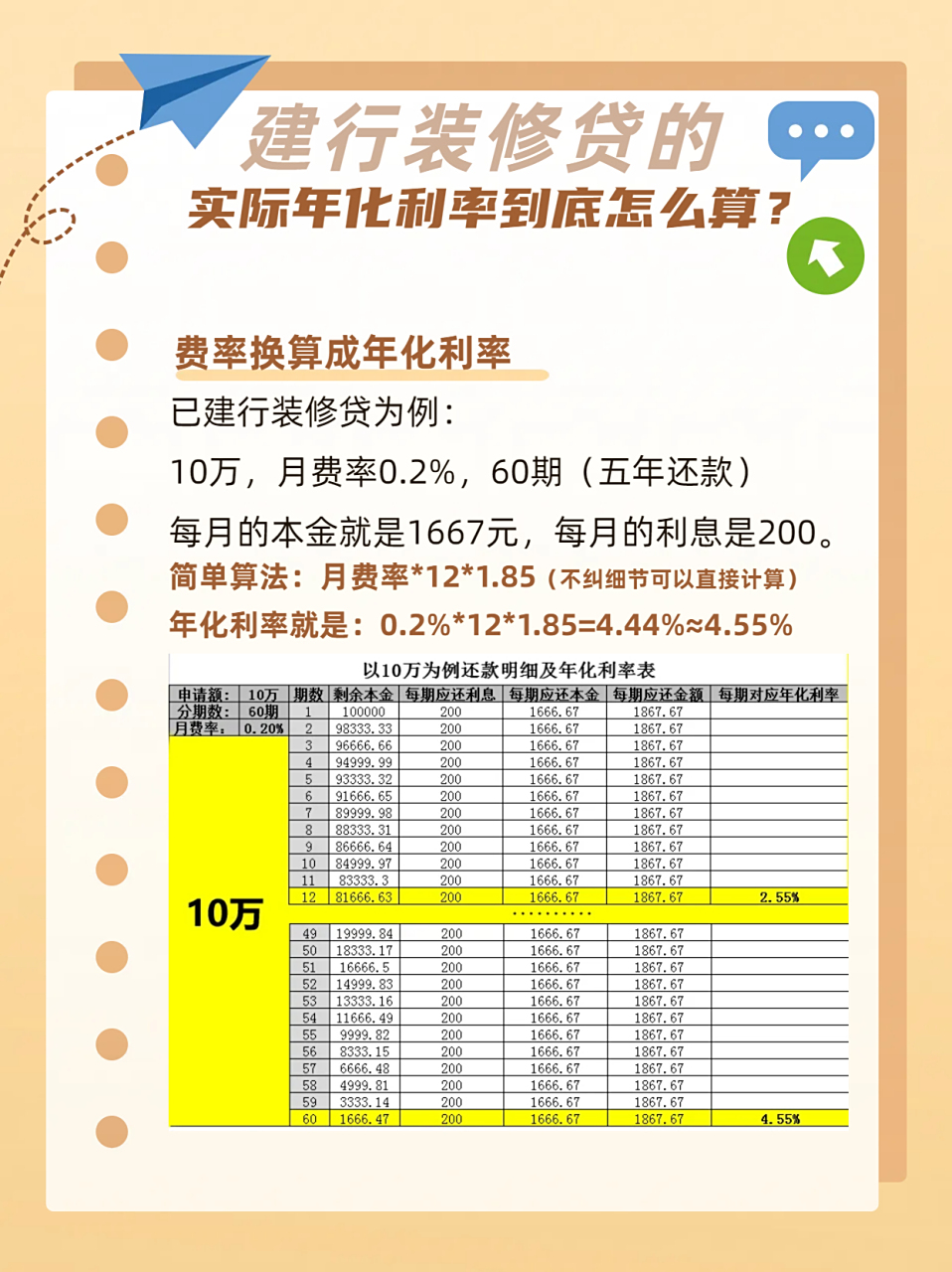

- 装修贷款利率到底是个啥概念呢?

简单来说,装修贷款利率就是银行或金融机构,为咱们提供装修贷款时,向咱们收取利息的比例。这个利率直接决定了咱们贷款的成本高低。利率高,每个月还的利息就多,贷款期限长的话,累计支付的利息更是一笔不小的数目;利率低,咱们还款压力就小些,能省下不少钱。所以搞清楚装修贷款利率,对咱们申请贷款来说,那是相当重要。 - 为啥装修贷款利率会有不同呢?

这原因可多啦。首先,不同银行或金融机构,它们的政策和风险评估标准不一样。大银行资金雄厚,风险偏好可能低一些,利率相对稳定;小银行或者金融公司,为了吸引客户,利率可能会有一些优惠,但审批条件也许会宽松些,风险也就高一点。还有咱们自身的资质也很关键,信用记录好、收入稳定、负债率低的人,银行觉得还款有保障,就愿意给低利率;要是信用有点小问题,或者收入不太稳定,银行担心收不回钱,就会提高利率。另外,市场情况也会影响利率,经济形势好,资金充裕,利率可能就低;经济形势不好,资金紧张,利率可能就会上升。

二、2025 年最新装修贷款利率表

下面给大家整理了部分常见银行在 2025 年的装修贷款利率情况(仅供参考,实际利率以银行规定和个人资质为准):

| 银行 | 年利率(单利) | 月费率 | 其他说明 |

|---|

| 建设银行 | 2.8% 起(部分优惠活动可达更低) | 0.2% 左右(如特定贴息活动期间) | 不同地区、不同客户群体有差异,可根据房产情况、收入等评估 |

| 农业银行 | 3.95% - 8.97% | 月费率 0.17% - 0.22% 左右 | 根据个人信用、房产性质等综合评定 |

| 中国银行 | 年化利率大致在 2.18% - 2.44%(优惠后) | / | 具体利率结合个人资质及当地政策,部分优质客户可享优惠 |

| 浦发银行 | 2.88% 起(新客户专属优惠) | / | 对客户资质有一定要求,如信用状况、与银行往来情况等 |

| 中信银行 | 借款利率最低可达 2.78%(优惠活动期间) | / | 主要针对特定客群,如国企、事业单位员工等 |

从这个表格能看出,不同银行的利率差异还是挺明显的。而且这些利率也不是固定不变的,银行经常会在一些特定时期,比如节假日、楼盘集中交房时期,推出利率优惠活动。所以咱们在申请贷款前,一定要多关注银行官网、公众号,或者直接打电话咨询银行工作人员,了解最新的利率情况。

三、装修贷款利率计算方法

- 等额本息还款法怎么计算利息呢?

等额本息还款法是咱们常见的还款方式之一。在这种方式下,每月还款金额固定,但本金所占比例逐月递增,利息所占比例逐月递减。计算起来有点复杂,不过有公式可以参考:每月还款额 = [贷款本金 × 月利率 ×(1 + 月利率)× 还款月数]÷[(1 + 月利率)× 还款月数 - 1] 。总利息 = 每月还款额 × 还款月数 - 贷款本金。举个例子,假如贷款 20 万,年利率 4%,贷款期限 3 年(36 个月),月利率就是 4%÷12 = 0.333% 。代入公式计算,每月还款额约为 6048 元,总利息约为 11932 元。当然,现在网上也有很多贷款计算器,咱们直接输入贷款金额、利率、期限等信息,就能快速算出结果啦。 - 等额本金还款法的利息又该怎么算呢?

等额本金还款法,就是每月偿还的本金固定,利息随着本金的减少而逐月递减,每月还款总额逐月递减。计算公式是:每月还款额 =(贷款本金 ÷ 还款月数)+(贷款本金 - 已归还贷款本金累计额)× 月利率 。总利息 =(还款月数 + 1)× 贷款本金 × 月利率 ÷2 。还是上面那个例子,贷款 20 万,年利率 4%,贷款期限 3 年(36 个月),每月偿还本金就是 200000÷36≈5556 元 。第一个月利息 = 200000×(4%÷12)≈667 元 ,第一个月还款额 = 5556 + 667 = 6223 元 。第二个月利息 =(200000 - 5556)×(4%÷12)≈648 元 ,第二个月还款额 = 5556 + 648 = 6204 元 ,以此类推。等额本金还款法前期还款压力大些,但总利息相对等额本息还款法会少一点。

四、要是选错利率或还款方式会怎样

- 选了高利率的贷款产品,会有啥后果呢?

那可亏大了!假如同样贷款 30 万,贷款期限 5 年,利率高的银行年利率 6%,利率低的银行年利率 4% 。用等额本息还款法计算,年利率 6% 的情况下,总利息约为 49400 元;年利率 4% 时,总利息约为 32300 元 。这中间相差了 17100 元呢,都够买不少好的装修材料了。所以选利率高的贷款产品,意味着咱们要多支付大量利息,增加装修成本。 - 选错还款方式,会有什么影响呢?

如果咱们收入稳定,前期还款能力强,却选了等额本息还款法,就会比选等额本金还款法多支付利息。相反,如果收入不稳定,前期还款压力大,却选了等额本金还款法,可能会导致前期还款困难,甚至逾期,影响个人信用。所以还款方式得根据自己的收入情况和财务规划来选,不能盲目做决定。

五、给大家的一些小建议

- 申请装修贷款前,要做好哪些准备呢?

首先得把自己的信用记录查一查,确保没有不良记录。可以去中国人民银行征信中心官网查询,或者去线下网点打印征信报告。要是发现有问题,比如信用卡逾期,赶紧还清欠款,养养信用。还要准备好收入证明,像工资流水、社保缴纳记录、公积金缴纳记录等,这些能证明咱们有还款能力。另外,提前做好装修预算,心里有数要贷多少钱,也方便银行评估额度和利率。 - 怎么才能找到利率低的装修贷款产品呢?

多比较!多咨询几家银行和金融机构,不要只看一家。可以通过银行官网、手机银行 APP、客服电话了解利率和贷款政策。也可以去线下网点,和工作人员面对面沟通,他们能给你更详细的解答。同时,关注银行的优惠活动,像前面说的节假日、楼盘交房季,可能会有低利率活动。还可以看看有没有和装修公司合作的银行贷款项目,有些装修公司和银行合作,能拿到更优惠的利率。

小编觉得,申请装修贷款,利率和还款方式真的很重要,一定要慎重考虑。多花点时间了解清楚,选对了能省下不少钱,让装修更轻松。希望这篇文章能帮到正在为装修贷款利率发愁的你,祝大家都能顺利贷到款,把家装修得美美的!

暂无评论