每月工资到账,总会收到几条保险推销短信;刷短视频,总刷到 “30 岁该买什么保险” 的科普;朋友聚在一起,也有人说 “我买了份保险,你要不要也看看”…… 是不是觉得商业保险离自己很近,却又摸不着头脑?“商业保险到底是啥?”“我这种情况该怎么买才不白花冤枉钱?” 别慌,今天小编就用大白话给你讲透,小白也能轻松搞明白。

一、先搞懂:商业保险到底是啥?和社保有啥关系?

问:商业保险就是咱们平时说的 “保险” 吗?它到底能帮咱们解决啥问题?其实咱们常说的 “买保险”,大多时候指的就是商业保险。简单说,它是保险公司推出的产品,咱们交保费,签了合同后,要是遇上合同里写的事儿(比如生病、意外、老了缺钱),保险公司就按约定赔钱。

它的作用很实在:社保报不了的医药费,它能补;大病后没法上班的收入损失,它能填;家里顶梁柱万一出事,它能给家人留笔钱撑生活。说白了,就是用小钱换一份 “万一出事不慌” 的保障。

问:商业保险和社保是冲突的吗?是不是有了社保就不用买商业保险了?不冲突,反而得搭配着来。社保是国家给的基础福利,比如医保能报部分医药费,养老保险老了有钱领,但它 “保而不包”—— 医保报销有范围(进口药、靶向药可能不报),养老保险领的钱只够基本生活。商业保险就像 “补充包”,能把社保没覆盖的缺口填上,比如百万医疗险报医保外的费用,重疾险补大病后的收入损失,两者搭配才够踏实。

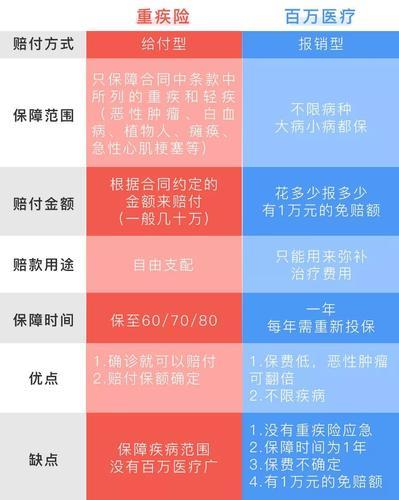

二、常见的商业保险有哪些?一张表帮你分清

很多人搞不清商业保险的类型,买的时候乱选,其实常见的就这几类,看这张表就明白了:

| 保险类型 | 核心作用 | 适合人群 | 每年保费范围 | 特点 |

|---|

| 医疗险 | 报销看病花的钱(住院、手术等),社保报完剩下的可再报 | 所有人,尤其是怕生病花大钱的 | 几百块(年轻人)到几千块(老人) | 一年一买,保额高(几百万) |

| 重疾险 | 得了合同里的大病(如癌症、心梗),直接给一笔钱(50 万 - 200 万) | 担心大病后没收入、要停工养病的 | 几千块(30 岁买 50 万保额) | 保长期(20 年 / 终身),钱可自由支配 |

| 寿险 | 人不在了,给家人一笔钱(保额 100 万 - 500 万) | 家里的顶梁柱(上有老下有小、有房贷的) | 几百块(定期寿险)到几千块(终身寿险) | 留钱给家人,扛家庭责任 |

| 意外险 | 保意外(摔伤、车祸等),意外看病可报,意外残疾 / 不在了给钱 | 所有人,尤其经常出门、从事体力活的 | 几十块到几百块 | 保费低,杠杆高,一年一买 |

| 年金险 | 年轻时交钱,老了按月领钱,补充养老金 | 想提前规划养老、怕老了钱不够的 | 每年几千到几万(交 10 年 / 20 年) | 领钱稳定,和社保养老金搭配更够花 |

三、怎么买才合适?记住这 5 步,小白也能不踩坑

买商业保险最怕 “花冤枉钱”,要么买了用不上,要么该保的没保到。按这几步来,准没错:

第一步:先想清楚 “自己最怕啥”

买保险不是跟风,得对症。

- 怕生病住院花几十万?先搞定医疗险;

- 怕得大病后没法上班、没收入?加份重疾险;

- 家里全靠自己挣钱,怕万一出事家人没法过?配上寿险;

- 平时爱运动、常出差?意外险不能少;

- 担心老了社保养老金不够花?再考虑年金险。

问:刚毕业的大学生,预算只有 2000 块 / 年,该怎么配?优先选 “百万医疗险(300 块)+ 意外险(100 块)+ 定期重疾险(保到 60 岁,1500 块)”,这三样加起来不到 2000 块,大病、意外都能保,够用了。

第二步:先把 “基础保障” 配齐,再考虑 “理财型”

保险分 “保障型” 和 “理财型”。保障型就是上面说的医疗险、重疾险、寿险、意外险,管 “出事赔钱”;理财型比如年金险,管 “老了领钱”。

新手千万别先买理财型,比如有人一上来就买返还型重疾险,花 1 万块保 50 万,其实纯保障型的只要 5000 块,剩下 5000 块存起来更灵活。记住:先保障,后理财。

第三步:健康告知一定要看,别隐瞒

买保险前,保险公司会问 “你有没有得过这些病”(比如高血压、糖尿病),这叫 “健康告知”。别觉得 “不说也没事”,要是隐瞒了,真出事可能赔不了。

正确做法:一条条看,问到的就如实说,没问到的不用主动说。比如健康告知问 “是否有过心脏病”,你得过胃炎就不用提。

第四步:避开这 3 个常见坑,能省不少钱

- 别买 “捆绑销售” 的:比如有些保险把重疾险、医疗险、意外险绑在一起卖,看着方便,其实比单独买贵 30%,分开买更划算;

- 不盲目追 “返还型”:返还型保险说 “没出事到期返保费”,但保费比消费型贵一倍多,返的钱可能还不如存银行利息多,新手选消费型更实在;

- 保额别太低:重疾险至少要 50 万(大病治疗 + 3-5 年生活费),寿险保额 = 房贷 + 孩子教育费 + 老人赡养费,不然真出事不够用。

第五步:不同人群,配置顺序不一样

- 孩子:先上医保,再买少儿医疗险(保住院)+ 少儿重疾险(保白血病等)+ 意外险(保摔伤烫伤),别给孩子买寿险(没用,国家也有限制);

- 成年人:按 “医疗险→意外险→重疾险→寿险” 的顺序,尤其是家里顶梁柱,寿险保额一定要够;

- 老人:优先买老年医疗险(60 岁以上能买的)+ 老人意外险(保骨折),重疾险和寿险可能买不了(健康要求高、保费贵),别强求。

四、买完之后,还有这些事要注意

- 收到保单后,花 5 分钟看 “特别约定” 和 “免责条款”:特别约定是额外说明,免责条款是 “不保的情况”(比如酒驾出事,意外险一般不保),看清楚心里有数;

- 告诉家人保单在哪:万一自己出事,家人得知道有这份保险,不然白买了,可以存在手机备忘录,或告诉配偶、父母;

- 每年复查一次保障:比如升职加薪了,能加保额;生了孩子,该给孩子加保险;买的保险快到期了,提前看要不要续。

其实啊,买商业保险就像给家里装防盗门,社保是木门,能挡挡风,但想更安全,就得加道钢门(商业保险)。不用觉得复杂,先想清楚自己怕啥,按 “先基础、后进阶” 的顺序来,避开那些花里胡哨的坑,普通人也能买到合适的。

记住,保险没有 “最好的”,只有 “最适合自己的”。根据预算和需求慢慢配,哪怕先买个几百块的医疗险,也比啥都没有强。希望这篇文章能帮到你,选对保险,日子过得更踏实~

暂无评论