嘿,朋友们!咱都知道,生活里意外和明天不知道哪个先来,所以不少人都琢磨着买份保险,给自己和家人多份保障。可一走进保险市场,好家伙,那公司多得让人眼花缭乱,到底咋判断保险公司是否正规呢?要是不小心选了个不正规的,那麻烦可就大了,说不定钱打了水漂,出事了还没人管。别着急,今天小编就给大家好好唠唠,不仅教你判断的方法,还附上中国正规保险公司清单,再给一套避坑指南,让你买保险不踩雷。

如何判断保险公司是否正规?

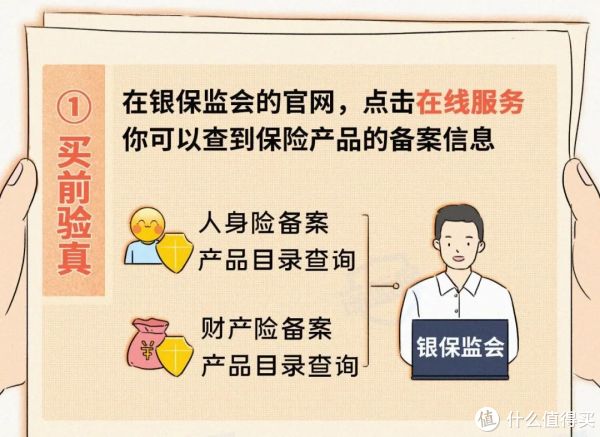

- 查看经营资质:

- 保险业务许可证:正规的保险公司,必须经过国务院保险监督管理机构,也就是国家金融监督管理总局的批准,并且拿到经营保险业务许可证。这就好比咱们开店得有营业执照一样,没这个证,那经营保险业务就是不合法的。而且啊,保险公司的分支机构,同样也得有许可证才行。许可证上会明明白白地写着这家公司能经营哪些保险业务,咱们投保的时候,一定要仔细瞧瞧,自己想投的业务在不在这个许可范围内。要是发现保险公司开展的业务超出了许可范围,那可就得小心了,这很可能是不正规的操作。

- 营业执照:除了保险业务许可证,保险公司还得有营业执照。要是取得许可证后六个月内,没有正当理由却还没去办理工商登记,那它的业务许可证可就失效了。所以说,查看营业执照也是判断保险公司是否正规的重要一环。咱们可以通过国家企业信用信息公示系统,或者当地的工商行政管理部门网站,查询保险公司的营业执照信息,看看公司的注册状态、经营范围等是否正常。

- 关注财务状况:

- 偿付能力:偿付能力是衡量保险公司财务状况和抗风险能力的关键指标。按照规定,核心偿付能力充足率要大于等于 50%,综合偿付能力充足率要大于等于 100%,同时风险综合评级要在 B 类及以上,这样的保险公司偿付能力才达标。比如说,要是一家公司的偿付能力不足,那在面对大量理赔需求的时候,就很可能没钱赔,咱们的保障也就成了泡影。所以,在挑选保险公司的时候,一定要关注它的偿付能力报告等公开披露的信息,这些信息通常可以在保险公司的官方网站、国家金融监督管理总局的官网,或者中国保险行业协会的网站上查到。

- 财务报表:咱们还可以看看保险公司的财务报表,了解它的资产规模、盈利情况等。一般来说,财务状况稳健、资产规模较大、盈利稳定的保险公司,更有能力履行赔付义务。不过,看财务报表需要一定的专业知识,如果不太懂的话,也可以参考一些专业财经媒体、评级机构对保险公司的分析和评价。

- 了解市场口碑:

- 客户评价:在互联网时代,了解一家保险公司的口碑变得相对容易了。咱们可以在一些知名的保险产品评测网站、消费者论坛、社交媒体平台等,看看其他消费者对这家保险公司的评价。比如,大家对它的理赔服务是否满意,客服响应速度快不快,有没有出现过拖延理赔、无理拒赔等情况。不过,在看这些评价的时候,也要注意辨别信息的真实性,不能只看一两条评价就下结论,要综合多方面的信息来判断。

- 行业排名:中国保险行业协会每年都会对保险公司的经营情况进行评价,把保险公司分为 A、B、C、D 四类。A 类公司表示经营状况良好;B 类公司经营正常;C 类公司存在问题;D 类公司那就存在严重问题了。像中国人寿、泰康人寿、太平人寿等几家公司,已经连续 9 年被评为 A 类公司,在财险公司里,人保财险、平安产险、太保财险、阳光财险也连续 9 年上榜 A 类。从这些评价结果,咱们能对保险公司的靠谱程度有个大致的判断。此外,一些专业的评级机构,如穆迪、标准普尔等,也会对保险公司进行评级,这些评级结果也具有一定的参考价值。

中国正规保险公司清单

截至 2024 年 12 月末,我国共有 239 家保险机构法人,以下为大家介绍几类常见的正规保险公司:

| 保险公司类型 | 部分代表公司 |

|---|

| 保险集团 (控股) 公司 | 中国人民保险集团股份有限公司、中国平安保险(集团)股份有限公司等 |

| 政策性保险公司 | 中国出口信用保险公司 |

| 财险公司 | 中国人民财产保险股份有限公司、中国平安财产保险股份有限公司、中国太平洋财产保险股份有限公司等 |

| 寿险公司 | 中国太平洋人寿保险股份有限公司、中国人寿保险股份有限公司、平安人寿保险股份有限公司等 |

| 养老险公司 | 平安养老保险股份有限公司、泰康养老保险股份有限公司等 |

| 健康险公司 | 平安健康保险股份有限公司、中国人民健康保险股份有限公司等 |

| 保险资产管理公司 | 中国人保资产管理有限公司、平安资产管理有限责任公司等 |

| 互助社 | 慈溪市龙山镇伏龙农村保险互助社、慈溪市龙山农村保险互助联社、瑞安市兴民农村保险互助社 |

购买保险有哪些避坑指南?

- 警惕非法保险陷阱:

- 假借保险之名销售非保险产品:有些在职或已离职的保险销售人员,会利用职务身份便利和消费者的信任,打着保险公司和保险产品的名义,混淆保险产品和理财产品的概念,用 “高收益”“低风险” 做噱头,诱导消费者购买非保险理财产品,这可会给消费者造成经济损失。咱们在购买产品的时候,一定要仔细核实产品的性质,看看是不是真正的保险产品,不能光听销售人员的一面之词。

- 伪造保险合同涉嫌集资诈骗:个别不法分子或不具备经营保险业务资质的经营主体,会通过伪造保险公司印章、制作虚假保险合同等方式,以收取保费的名义骗取资金,卖给消费者不受法律保护、无法获得正常理赔的 “假保单”,这涉嫌非法吸收公众存款、集资诈骗等犯罪。所以,咱们在收到保险合同后,一定要通过官方渠道核实合同的真伪,比如拨打保险公司官方客服电话,或者通过中国银保信旗下的 “金事通” APP 查询名下保单信息。

- “安全统筹” 非保险,资金安全难保障:某些第三方公司会用低价、赠礼、等同保险等手段,诱导消费者购买 “机动车安全统筹” 服务。但要注意,此类机构不是依法设立的保险公司,它们和消费者签订的 “×× 统筹”“×× 互助”“×× 联盟” 等合同也不是保险合同,一旦发生交通事故,消费者的合法权益和资金安全很难得到有效保障。咱们在购买这类产品的时候,一定要认清它的本质,别被忽悠了。

- 选择正规渠道购买保险:

- 保险公司官方渠道:直接通过保险公司的官方网站、官方 APP、客服热线、线下营业网点等渠道购买保险,是比较可靠的方式。这些渠道能确保咱们购买到正规的保险产品,而且在后续的服务、理赔等方面,也能得到更直接、有效的保障。

- 正规保险中介平台:一些具有合法资质的保险中介平台,也是可以选择的购买渠道。但在选择保险中介平台的时候,要注意查看它是否具有保险中介业务经营许可证,并且要了解平台的信誉和口碑。同时,在购买过程中,也要仔细核对保险产品的相关信息,确保和保险公司官网公布的信息一致。

- 核实销售人员资质:

当有销售人员给我们推介保险产品时,一定要查验他们的执业信息。可以拨打保险公司官方客服电话核实,或者通过国家金融监督管理总局政务服务窗口查询其保险销售从业资格。另外,千万要记住,保费应该直接支付到保险公司账户,可别向个人账户或不明平台转账,避免上当受骗。 - 仔细阅读保险条款:

在投保之前,一定要仔细阅读保险条款,特别是关于保险责任、责任免除、保费缴纳、保险金赔偿或给付、犹豫期、退保损失、风险告知等重要条款。要是有不明白的地方,一定要及时向保险公司客服或者专业人士咨询,确保自己清楚了解保险产品的各项权益和义务后,再签字投保。不能稀里糊涂地就买了保险,到时候出了问题才发现和自己想的不一样。

暂无评论