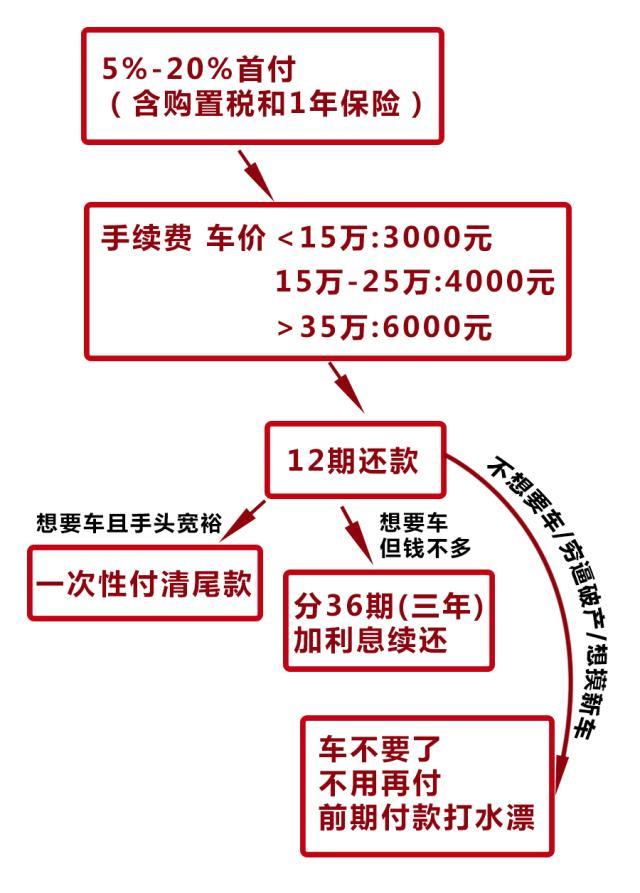

打算贷款买车的朋友,估计都听过毛豆新车网的宣传 ——“首付一成开新车”,听着确实诱人。但咱心里都有数,低首付背后,分期利息才是大头。要是利息太高,最后算下来可能比全款买车多花不少钱。那毛豆新车网分期利息到底是多少?真实用户经历过哪些坑?怎么算才不糊涂?今天咱就掰开揉碎了说,看完保准你心里有谱。

真实用户反馈:这些案例能帮你看清利息真相

案例 1:魏先生的 “糊涂账”—— 利息藏在 “隐形费用” 里

2020 年,魏先生在毛豆新车网买了辆五菱宏光 PLUS,厂商指导价 65800 元。销售说 “首付一成 6580 元 + 3000 元保证金,就能提车”,他选了 48 期分期,每期还 2228 元。

一开始他没细算,还了几期才发现不对:车价减首付,贷款本金应该是 65800-6580=59220 元,但还款总额是 2228×48=106944 元,减去首付和保证金,贷款部分竟然要还 106944-6580-3000=97364 元。这多出来的 97364-59220=38144 元是啥?后来才知道,保险费、服务费、上牌费全被算进了贷款本金,而且这些费用根本没明说具体金额。

按实际贷款本金 59220 元算,总利息就是 97364-59220=38144 元,年利率大概 32.7%。魏先生说:“早知道利息这么高,我肯定不选这个方案,当时就被低首付冲昏头了。”

案例 2:陈女士的 “利率差”—— 比 4S 店高了一倍多

陈女士看中的车,毛豆新车网 APP 显示 “首付 1 成 11980 元,月供 3422.76 元 ×48 期”。她觉得月供能接受,就签了合同。

后来家里有人在 4S 店工作,帮她算了笔账:总还款金额是 3422.76×48=164292.48 元,减去首付 11980 元,贷款本金约 152312.48 元。而同款车在 4S 店贷款,首付 3 成,贷款 12 万,3 年总利息才 8000 多,年利率不到 5%。但陈女士这笔贷款,年利率算下来有 18.68%,比 4S 店高了一倍还多。“当时只看月供多少,没算总利息,现在想想太亏了。” 陈女士后悔道。

分期利息怎么算?一步步教你算明白

很多朋友看到月供数字就懵了,不知道利息到底多少。其实只要掌握步骤,自己也能算清楚。

第一步:明确三个核心数字

你得先问清楚这三个数:

- 车辆总价(注意:是不是裸车价,还是包含其他费用)

- 首付金额(是裸车价的百分比,还是包含其他费用的首付)

- 分期期数和每期还款金额(月供多少,分多少个月还)

比如,一辆车裸车价 10 万,销售说 “首付 1 成,分 36 期,月供 3500 元”,这里首付 1 成是 1 万,但你得确认贷款本金是不是 10 万 - 1 万 = 9 万,还是包含了保险、服务等费用的总额。

第二步:算总还款金额和贷款本金

总还款金额 = 月供 × 期数

贷款本金 = 总还款金额 - 首付金额?不对!正确的贷款本金应该是 “你实际从平台借的钱”,也就是车辆总价(裸车)减去你付的首付(仅针对裸车的部分)。如果平台把保险、服务费算进贷款,那这部分也算本金,但会让利息看起来更高。

第三步:用公式算总利息和年利率

总利息 = 总还款金额 - 贷款本金(裸车价 - 实际首付)

年利率怎么算?可以用这个简单公式(适合粗略估算):

年利率≈(总利息 ÷ 贷款本金 ÷ 贷款年数)×100%

举个例子:裸车价 10 万,首付 1 万(裸车 1 成),分 3 年(36 期),月供 3500 元。

总还款金额 = 3500×36=126000 元

贷款本金(裸车部分)=10 万 - 1 万 = 9 万

总利息 = 126000-9 万 = 36000 元

年利率≈(36000÷90000÷3)×100%≈13.3%

但如果平台把 2 万的保险、服务费算进贷款,贷款本金就成了 9 万 + 2 万 = 11 万,总利息 = 126000-11 万 = 16000 元,看起来利息少了,但其实你多借了 2 万来还其他费用,实际成本更高。

影响分期利息的 3 个关键因素

同样在毛豆新车网分期,为啥有人利息高,有人稍低?主要和这三个因素有关。

| 因素 | 对利息的影响 |

|---|

| 首付比例 | 首付越低(比如 1 成),贷款本金越高,总利息通常越多;首付高(比如 3 成以上),利息可能少点 |

| 分期期数 | 期数越长(比如 60 期),总利息越多;期数短(比如 12 期),总利息少,但月供高 |

| 个人信用 | 信用好的用户,可能拿到稍低的利率;信用有瑕疵的,利率可能更高(平台会说 “风险定价”) |

不过要注意,毛豆新车网的利率不是固定的,不同车型、不同时间可能有变化。比如热门车型可能有短期利率优惠,而冷门车型利率更高。

避坑指南:这些细节一定要注意

1. 别被 “低首付” 迷惑,算总花费

很多平台宣传 “首付 1 万开新车”,但这 1 万可能只是 “首付的首付”,后续还有各种费用。一定要问清楚:总还款金额是多少?比全款买多花多少钱?

2. 合同里的 “贷款本金” 要盯紧

像魏先生的案例,贷款本金里藏了保险、服务费,这些费用本可以不分期的,分期后会产生额外利息。签合同前,让销售把贷款本金的构成列出来,哪些是车款,哪些是其他费用。

3. 对比其他平台再决定

同样的车,多问问 4S 店、其他汽车电商平台的分期方案。比如传统 4S 店首付 3 成,年利率可能 5%-8%;银行车贷年利率 4%-6%,对比后再选最划算的。

在我看来,毛豆新车网的分期利息整体不算低,尤其对只看首付和月供的朋友,很容易踩坑。如果你确实想在这平台买,一定要耐下心算总利息,问清费用构成,别被 “低首付” 冲昏头脑。买车是大事,多花点时间对比,才能避免花冤枉钱。

暂无评论