在生活里,谁还没个手头紧,急需向银行借钱的时候呢?可能是打算买套新房,开启人生新旅程;也可能是准备创业,资金缺口需要填补。可一提到向银行借钱,大家心里肯定都犯嘀咕:这利息到底是怎么算的啊?要是算错了,会不会多还好多冤枉钱?别着急,今天就来给大家详细讲讲银行借钱利息的计算方法,保证让你一看就懂。

影响银行借钱利息的关键因素有哪些?

银行借钱利息可不是银行随便定个数,它受到好多因素的影响呢。

- 利率:问:利率在银行借钱利息里有多重要呢?答:利率那可是重中之重啊!它就像是一个总指挥,决定着利息的高低。银行的利率分为年利率、月利率和日利率。咱们平常听到的利率,大多说的是年利率。比如年利率是 5%,意思就是借 100 块钱,一年要给 5 块钱的利息。那它们之间怎么换算呢?很简单,月利率 = 年利率 ÷12,日利率 = 年利率 ÷360(有些银行按 365 天算,具体看银行规定)。举个例子,年利率 6%,换算成月利率就是 6%÷12 = 0.5%,换算成日利率就是 6%÷360≈0.017%。

- 贷款金额:问:贷款金额对利息影响大吗?答:影响当然大啦!贷款金额越大,利息自然就越多。这很好理解,借 1 万块和借 10 万块,在同样的利率和贷款期限下,利息肯定不一样。比如借 1 万块,年利率 5%,一年利息就是 10000×5% = 500 元;要是借 10 万块,同样年利率 5%,一年利息就是 100000×5% = 5000 元,整整差了 10 倍呢。

- 贷款期限:问:贷款期限和利息有啥关系呢?答:一般来说,贷款期限越长,利息就越高。因为银行把钱借给你时间长,不确定因素就多,风险也就增加了,所以要收更多利息。就像你借一笔钱,借 1 年和借 3 年,利息肯定不同。短期贷款,像 1 年以内的,利息相对低一些;长期贷款,比如 3 年、5 年甚至更长时间的,利息就会高不少。例如,借 10 万元,年利率 5%,借 1 年利息是 100000×5%×1 = 5000 元;借 3 年利息就是 100000×5%×3 = 15000 元。

银行借钱利息常见的计算方法有哪些?

银行借钱利息的计算方法主要有等额本息、等额本金、先息后本和按日计息这几种,下面咱们分别来看看。

- 等额本息:问:等额本息是怎么计算利息的呢?答:等额本息计算起来稍微复杂一点。在这种还款方式下,每个月还款金额固定,包含了本金和利息。前期还款中,利息占比大,本金占比小;随着时间推移,本金占比越来越大,利息占比越来越小。计算公式是:每月还款额 = [贷款本金 × 月利率 ×(1 + 月利率)^ 还款月数]÷[(1 + 月利率)^ 还款月数 - 1]。假设你贷款 20 万元,期限 2 年(24 个月),年利率 6%,首先把年利率换算成月利率,6%÷12 = 0.5%。代入公式,每月还款额 = [200000×0.5%×(1 + 0.5%)^24]÷[(1 + 0.5%)^24 - 1]≈8669 元。2 年总共还款 8669×24 = 208056 元,利息就是 208056 - 200000 = 8056 元。这种还款方式好处是每月还款压力平均,方便规划资金,但总体利息支出相对多一些。为了让大家更直观地了解等额本息还款方式下每月还款本金和利息的变化情况,我们来看下面这个表格:

| 还款期数 | 每月还款额(元)| 本金(元)| 利息(元)| 剩余本金(元)|

|---|---|---|---|---|

|1|8669|7669|1000|192331|

|2|8669|7707|962|184624|

|3|8669|7746|923|176878|

|...|...|...|...|...|

|24|8669|8534|135|0| - 等额本金:问:等额本金和等额本息有啥不一样呢?答:等额本金还款方式下,每月偿还的本金固定,利息随着本金的减少逐月递减,每月还款总额逐月递减。计算公式为:每月还款额 =(贷款本金 ÷ 还款月数)+(贷款本金 - 已归还贷款本金累计额)× 每月利率 。还是上面那个例子,贷款 20 万元,期限 2 年,年利率 6%。每月偿还本金 = 200000÷24≈8333 元。首月利息 =(200000 - 0)×(6%÷12) = 1000 元,首月还款额 = 8333 + 1000 = 9333 元。次月利息 =(200000 - 8333)×(6%÷12)≈958 元,次月还款额 = 8333 + 958 = 9291 元。以此类推,每个月还款额逐渐减少。2 年下来,总利息 = [(200000 + 24 + 200000×6%÷12)+(200000 + 24×(1 + 6%÷12))]÷2×24 - 200000≈7750 元。相比等额本息,等额本金总利息支出少一些,但前期还款压力大。同样,我们用表格展示等额本金还款方式下每月还款本金和利息的变化情况:

| 还款期数 | 每月还款额(元)| 本金(元)| 利息(元)| 剩余本金(元)|

|---|---|---|---|---|

|1|9333|8333|1000|191667|

|2|9291|8333|958|183334|

|3|9249|8333|916|175001|

|...|...|...|...|...|

|24|8383|8333|50|0| - 先息后本:问:先息后本的利息计算简单吗?答:先息后本的利息计算相对简单。年利息 = 本金 × 年利率 × 贷款期限 。假设贷款本金 5 万元,年化利率 8%,贷款期限 1 年,那么年利息 = 50000×8%×1 = 4000 元。这种还款方式前期只需要还利息,还款压力小,但到期时需要一次性偿还全部本金,对到期时的资金安排要求较高。而且,从总体利息支出看,在相同本金、利率和期限下,先息后本的利息支出通常比等额本息和等额本金要多。

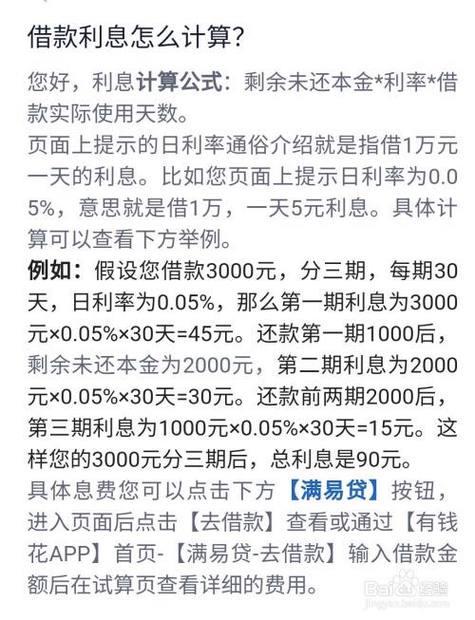

- 按日计息:问:按日计息是怎么算利息的呢?答:按日计息就是根据每天使用的本金金额乘以日利率来计算当天的利息。计算公式是:每日利息 = 剩余本金 × 日利率。比如你贷款 1 万元,日利率 0.03%,第一天利息就是 10000×0.03% = 3 元。如果第二天还了 1000 元本金,那第二天利息就是(10000 - 1000)×0.03% = 2.7 元。这种计息方式比较灵活,适合短期资金周转,用一天算一天利息,什么时候有钱什么时候还,利息按实际使用天数计算。

不同还款方式下利息差异有多大?

为了让大家更清楚地看到不同还款方式下利息的差异,我们来做个对比。假设贷款金额 10 万元,年利率 6%,贷款期限 1 年,看看三种常见还款方式的利息情况:

| 还款方式 | 总利息(元) | 计算过程 |

|---|

| 等额本息 | 3279 | [具体计算过程见前面等额本息计算示例] |

| 等额本金 | 3250 | [具体计算过程见前面等额本金计算示例] |

| 先息后本 | 6000 | 100000×6%×1 = 6000 |

从表格可以明显看出,在这个例子中,等额本金总利息最少,先息后本总利息最多。等额本息的利息则处于两者之间。不过,实际选择还款方式时,不能只看利息多少,还要考虑自己的还款能力和资金安排。比如,如果你收入稳定,前期还款压力不大,等额本金可能更划算;要是你前期资金紧张,希望每月还款压力小,等额本息或者先息后本可能更适合你。

算错利息会有啥后果?怎么避免?

要是算错银行借钱利息,可能会带来一些麻烦。

- 影响还款计划:问:算错利息对还款计划有什么影响呢?答:如果算错利息,你可能会低估还款金额,导致每个月还款时资金不够,逾期还款,影响个人信用记录。或者高估还款金额,给自己造成不必要的资金压力,影响日常生活。

- 增加财务成本:问:算错利息怎么会增加财务成本呢?答:假如你以为利息没那么高,结果实际还款时利息比你算的多,那你总的还款金额就会增加,财务成本自然也就上升了。比如,本来你按自己算的利息准备了一定金额还款,结果发现实际利息多了,你就得额外拿出钱来,长期下来,这可不是一笔小数目。

- 避免方法:问:那怎么避免算错利息呢?答:现在银行 APP 上一般都有贷款计算器,你只要输入贷款金额、期限、利率等信息,就能自动算出还款金额和利息,方便又准确。要是你觉得自己算不明白,也可以直接找银行的客户经理,让他们帮你详细计算和解释。另外,自己在计算的时候,一定要仔细核对数据,特别是利率的换算和公式的运用,多算几遍,确保准确无误。

在我看来,了解银行借钱利息的计算方法非常重要,这关系到我们借钱后的还款压力和财务状况。大家在向银行借钱之前,一定要多做功课,弄清楚不同还款方式下利息的计算方式和差异,根据自己的实际情况选择合适的还款方式。不要只看利息高低,还要考虑自己的还款能力和资金使用计划。希望今天讲的这些内容,能帮到大家,让大家在向银行借钱的过程中明明白白,顺顺利利。

暂无评论