每次车险快到期,是不是都对着五花八门的报价单犯愁?买少了怕刮擦、撞车没保障,买多了一年花大几千,最后好多险根本用不上;想省点钱,又怕选错渠道踩坑 —— 其实私家车买保险不用这么纠结,选对必买险种 + 用对省钱技巧,一年能省两三千。今天就把必买险种清单、险种对比表和全年投保省钱技巧拆清楚,帮你花最少的钱,买够保障,一起往下看吧!

一、先搞懂:私家车必买哪些险种?少一个都可能吃亏

不是所有险都要买买,这 4 个险种是 “核心保障”,少一个都有风险,先把基础打牢。

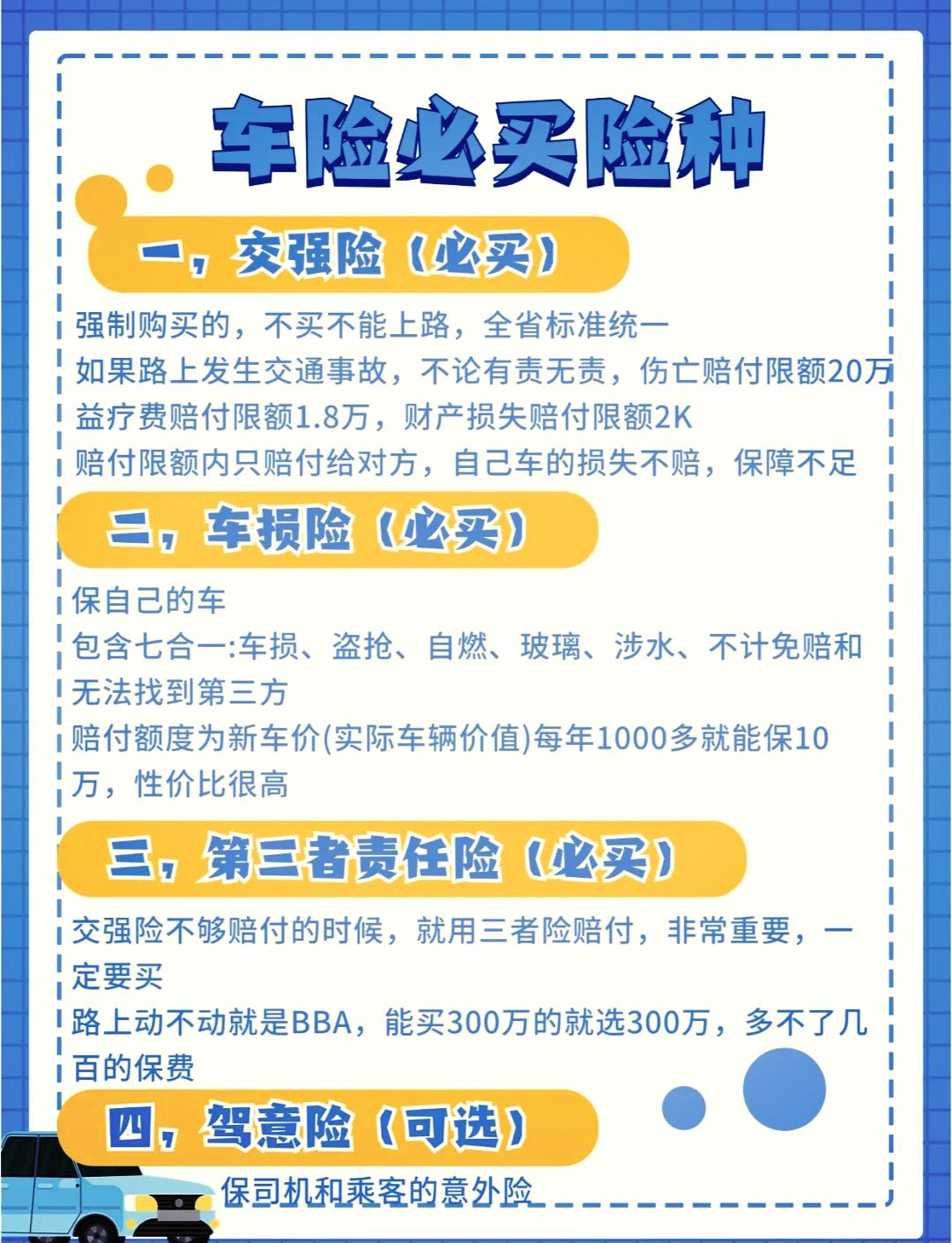

1. 必买 1:交强险 —— 不买不能上路,没商量

- 作用:国家强制要求,赔事故中的第三方(别人的人、车、物),比如你撞了电动车,能赔点维修费和医疗费;

- 为什么必买:不买不能上牌、不能上路,被交警查到要罚款 2000 元 + 扣车,小编邻居去年买二手车,没买交强险就上路,被罚了钱还耽误了上牌;

- 不买会怎样:不仅违法,出了事所有赔偿全自己掏,就算小刮擦,修 500 元也得自己扛。

- 2025 年保费:家用车(6 座以下)950 元 / 年,连续 3 年没出险能打 7 折,只要 665 元。

2. 必买 2:第三者责任险(三者险)—— 撞豪车、伤人全靠它

- 作用:补交强险的缺口,交强险赔完不够的部分,全靠三者险,比如撞了奔驰修 20 万,交强险只赔 2000 元,剩下的 19.8 万三者险能报;

- 为什么必买:现在路上豪车多、医疗费用高,没三者险,一次事故就能让你 “返贫”,小编同事没买三者险,撞了宝马修 15 万,自己掏了 14.8 万,悔死了;

- 不买会怎样:撞人、撞豪车,所有超出交强险的费用全自掏,少则几万,多则几十万。

- 2025 年保额 / 保费:一线城市建议 300 万(1800-2200 元),二三线城市 200 万(1200-1500 元),冷门地区 100 万(800-1000 元)。

3. 必买 3:车损险 —— 自己车坏了能修

- 作用:自己的车刮擦、被砸、暴雨淹了、自燃,都能赔维修费,2020 年改革后还包含玻璃险、涉水险,不用单独买;

- 为什么必买:新车、车价超 5 万的车,修一次少则几百,多则几千,车损险能省不少心,小编的车去年被树砸了,修了 8000 元,车损险全报了;

- 不买会怎样:自己车坏了全自掏,比如暴雨淹车修 1 万,没车损险就得自己扛。

- 2025 年保费:10 万车约 1200-1500 元,20 万车约 2500-3000 元,30 万车约 3500-4000 元。

4. 必买 4:医保外用药责任险 —— 避免 “自费药” 坑

- 作用:事故中伤者用了医保不报的进口药、特效药,这个险能赔,不然得自己掏;

- 为什么必买:现在进口药贵,一场事故伤者用 2 万自费药,没这个险全自掏,买了才 80-120 元 / 年,值;

- 不买会怎样:撞人后伤者用自费药,费用全自掏,少则几千,多则几万。

二、险种对比表:必买险 vs 可选险,别买错

很多人分不清 “必买险” 和 “可选险”,买了一堆可选险浪费钱,用表格对比最清楚,2025 年最新数据参考。

| 险种类型 | 具体险种 | 2025 年保费(15 万车) | 保障核心 | 适合人群 | 不买影响 |

|---|

| 必买险 | 交强险 | 950 元(可打折) | 第三方基础损失,强制买 | 所有车主 | 违法,罚款扣车 |

| 必买险 | 三者险(200 万) | 1500 元 | 第三方大额损失,补交强险 | 所有车主 | 撞人 / 豪车自掏高额赔偿 |

| 必买险 | 车损险 | 1600 元 | 自己车维修,含玻璃 / 涉水 | 车价超 5 万、车龄<8 年 | 自己车坏了自掏维修费 |

| 必买险 | 医保外用药责任险(50 万) | 90 元 | 赔医保外自费药 | 所有车主 | 撞人后自费药自掏 |

| 可选险 | 座位险(每座 2 万) | 200 元 | 车上人受伤赔医疗费 | 经常载家人、同事 | 车上人受伤自掏医疗费 |

| 可选险 | 划痕险(1 万保额) | 350 元 | 车被划无碰撞痕迹 | 车龄 1 年内新车、极爱惜车 | 小划痕自掏补漆费 |

| 可选险 | 法定节假日翻倍险 | 100 元 | 节假日三者险保额翻倍 | 经常节假日出游 | 节假日出事保额不够 |

三、全年投保省钱技巧:5 个方法,一年省 3000+

选对险种后,用对技巧能省更多钱,这些都是小编亲测有效的方法,跟着做就行。

1. 技巧 1:续保提前 30-45 天,拿折扣

别等保单到期当天再续保,提前 30-45 天联系保险公司,能拿 5%-10% 的折扣。小编去年车险到期前 40 天续保,人保给了 8% 折扣,省了 280 元;要是到期再续,不仅没折扣,还可能因为 “脱保” 涨保费。

2. 技巧 2:多对比 3 个渠道,别只听 4S 店

4S 店的保费比保险公司直营渠道贵 20%-30%,一定要多对比:

- 线上渠道:人保、平安、太平洋的 APP,输入车辆信息,5 分钟出报价;

- 线下渠道:找 2 个不同公司的业务员,要报价(比如小区里的保险代理);

小编帮朋友对比过,4S 店报 6500 元,人保 APP 报 5200 元,平安业务员报 5000 元,最后选了平安,省了 1500 元。

3. 技巧 3:利用 “无出险折扣”,安全驾驶能省钱

连续几年没出险,保费能打大折:

- 连续 1 年没出险:打 8.5 折;

- 连续 2 年没出险:打 7 折;

- 连续 3 年没出险:打 6 折;

小编邻居连续 3 年没出险,20 万车的保费从 5000 元降到 3000 元,省了 2000 元,所以开车稳点不仅安全,还能省钱。

4. 技巧 4:不买 “多余险”,别被业务员忽悠

业务员会推荐划痕险、驾乘意外险等,大多是多余的(前面险种对比表已排除)。小编之前被推荐买划痕险,花了 350 元,一年没出险,后来补划痕才花 200 元,纯浪费;要是没买,这 350 元就能省下来。

5. 技巧 5:选电子保单,省工本费

现在很多保险公司支持电子保单,选电子保单不选纸质版,能省 50-100 元工本费。虽然钱不多,但积少成多,小编每年都选电子保单,3 年省了 150 元,还环保。

四、核心问题问答:帮你避开坑

1. 问:三者险买 100 万还是 300 万?不够怎么办?

答:看地区!一线城市(上海、北京)必须 300 万,豪车多、医疗贵,100 万不够;二三线城市 200 万够,冷门地区 100 万行。要是买少了,比如在上海买 100 万,撞豪车修 150 万,就得自己掏 50 万,所以宁可贵点,保额买够。

2. 问:旧车(车龄 8 年以上)要不要买车损险?

答:看车价!车价超 5 万,建议买;车价低于 3 万,别买。比如 5 万的旧车,车损险 1200 元 / 年,修一次可能要 800 元,买了划算;3 万的旧车,修一次 500 元,车损险 1000 元,不如自己掏。

3. 问:续保选 “全险” 还是 “自选险”?

答:选自选险!业务员的 “全险” 里有很多多余险(比如划痕险、指定修理厂险),占保费 30%,但你根本用不上。自选 “交强险 + 三者险 + 车损险 + 医保外用药责任险”,再按需加座位险,比全险省 1000-1500 元。

4. 问:不同保险公司,理赔服务差得多吗?

答:大公司差不太多!人保、平安、太平洋的理赔速度都快,小公司可能慢,但保费便宜 10%-15%。要是你怕麻烦,选大公司;要是想省钱,选口碑好的小公司(比如大地、阳光),小编朋友选大地,理赔 3 天到账,没耽误事。

五、小编的建议

私家车买保险,核心是 “选对必买险 + 用对省钱技巧”。必买的 4 个险别少,可选险按需求加,别被业务员忽悠买多余的;续保提前对比渠道,利用无出险折扣,一年能省不少钱。

小编自己的 15 万车,每年保费 4000 元(交强险 + 200 万三者险 + 车损险 + 医保外用药责任险),连续 2 年没出险,明年还能打 7 折,只要 2800 元。希望这些方法能帮你花最少的钱,买够保障,开车上路更安心!

暂无评论