每次发工资看到社保扣款记录,总好奇 “扣的钱里有多少进了个人账户养老金?”;快到退休年龄了,想算算自己每个月能领多少个人账户养老金,可一看到 “计算公式” 就头大?其实很多朋友都有这困惑,明明交了好多年社保,却不知道个人账户养老金是怎么算的,缴费比例也搞不清楚。别担心,今天小编就把这些事全拆成大白话,从缴费比例到计算公式,一步步讲明白,就算是小白也能看懂,一起往下看吧!

一、基础问题:先搞懂 “个人账户养老金” 的核心 —— 是什么、为什么

要算清楚个人账户养老金,得先知道它到底是啥,钱从哪来,不然光看公式也没用。

1. 个人账户养老金里的钱,到底是啥?跟咱们交的社保有啥关系?

简单说,个人账户养老金就是咱们养老钱里 “专属于自己” 的那部分,相当于国家帮咱们开了个 “养老存钱罐”。咱们交社保的时候,会按比例把一部分钱存进这个 “存钱罐”,退休后每个月就能从里面领钱花。它跟社保里的 “基础养老金” 不一样,基础养老金是国家统筹发的,而个人账户养老金里的钱,不管是本金还是利息,都是咱们自己的,没领完还能留给家人。

2. 个人账户养老金的钱,是从哪来的?谁来交?

主要有两个来源,分 “职工社保” 和 “灵活就业社保” 两种情况:

- 要是你在公司上班交职工社保:每个月工资里会扣一笔钱(按工资的 8%),全部放进你的个人账户养老金;另外,单位给你交的社保钱里,有些地方会划一小部分(比如 2%)也进这个账户,具体比例看当地政策;

- 要是你自己交灵活就业社保:交的总钱数里,会按固定比例分一部分进个人账户(比如 20% 的缴费比例里,8% 进个人账户,12% 进统筹账户),剩下的进统筹账户,用来发基础养老金。

简单说,不管哪种社保,个人账户养老金的钱都有 “自己交的部分”,职工社保还多了单位划的部分。

3. 为啥要算个人账户养老金?算清楚有啥用?

很多人觉得 “算不算都行,退休了国家自然会发”,其实不是的。算清楚有两个好处:一是

知道自己交的钱有没有少,比如工资涨了,社保缴费基数也该涨,个人账户里的钱也该多扣,算一算能避免单位漏交少交;二是

提前规划退休生活,知道自己每个月大概能领多少个人账户养老金,再加上基础养老金,就能估算出退休后的总收入,心里有底,也能提前安排存钱、理财这些事。

4. 个人账户养老金里的钱,会一直放着吗?会不会有利息?

会有利息!而且利息是国家统一规定的,每年都会公布 “个人账户记账利率”,近几年的利率大概在 2%-3% 左右,比银行活期存款利率高不少。比如你个人账户里有 10 万块,按 3% 的利率算,一年能涨 3000 块利息,这些利息会自动加到账户里,跟本金一起算,越存越多。不过要注意,利息不是每个月算,一般是按年结算,年底的时候能查到当年的利息金额。

二、场景问题:实际算钱时的关键 —— 怎么做、哪里找

光懂理论不行,咱们得说实在的:缴费比例怎么看、计算公式怎么用、在哪查自己的账户余额,这些才是大家最需要的 “干货”。

1. 想知道自己的个人账户养老金缴费比例,怎么做才能查到?

不用跑社保大厅,手机上就能查,小编教你两个简单办法:

- 第一个是查社保缴费明细:打开 “国家医保服务平台” APP 或当地社保 APP(比如北京的 “北京人社”),找到 “社保缴费记录”,里面会写清楚 “个人账户划入金额” 和 “缴费基数”,用 “个人账户划入金额” 除以 “缴费基数”,就能算出缴费比例(比如划入金额 800,基数 10000,比例就是 8%);

- 第二个是问单位人事或社保热线:要是你交的是职工社保,直接问人事 “咱们单位个人账户养老金的缴费比例是多少”,人事肯定知道;灵活就业人员可以打 12333 社保热线,报上自己的身份证号,工作人员会告诉你当地的灵活就业社保个人账户比例。

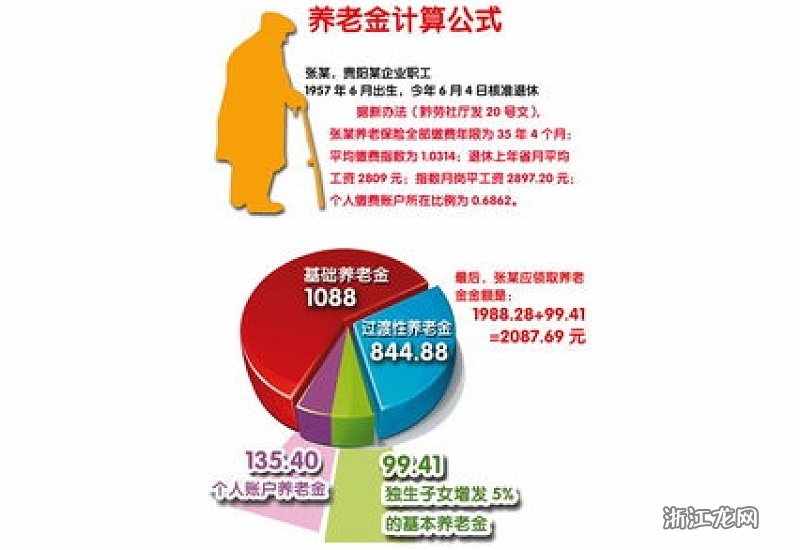

2. 个人账户养老金的计算公式,到底是啥?小白怎么用?

其实公式特别简单,就一句话:

个人账户养老金 = 个人账户储存额 ÷ 计发月数。咱们拆成两部分说,小白也能学会:

- 第一部分 “个人账户储存额”:就是你从交社保开始,个人账户里攒的所有钱,包括自己交的、单位划的(职工社保),再加上每年的利息,这些钱加起来就是 “储存额”,可以在社保 APP 上查到具体数字;

- 第二部分 “计发月数”:是国家按退休年龄规定的固定数字,60 岁退休是 139 个月,55 岁退休是 170 个月,50 岁退休是 195 个月,不用自己算,对照年龄就能找到对应的数字。

举个例子:你 60 岁退休,个人账户储存额有 13.9 万,那每个月的个人账户养老金就是 13.9 万 ÷139=1000 块,是不是特别好算?

3. 不同收入的人,算出来的个人账户养老金差别大吗?举个例子看看?

差别还挺大的,主要跟缴费基数和缴费年限有关。小编拿两个常见情况举例,大家一看就懂:

| 人群 | 缴费基数(月) | 缴费比例 | 每年个人账户存入(约) | 交 15 年储存额(约,算利息) | 60 岁退休每月领取 |

|---|

| 普通职工 | 6000 元 | 8% | 6000×8%×12=5760 元 | 5760×15 + 利息≈9 万 | 9 万 ÷139≈647 元 |

| 高薪职工 | 15000 元 | 8% | 15000×8%×12=14400 元 | 14400×15 + 利息≈23 万 | 23 万 ÷139≈1655 元 |

| 从表格能看出来,缴费基数高的人,每年存进个人账户的钱更多,退休后领的也更多,这就是 “多交多得” 的道理。 | | | | | |

4. 要是中间换工作,社保断交了几个月,算个人账户养老金的时候会受影响吗?

会受影响,但影响不大。断交的这几个月,你和单位(如果是职工社保)都没往个人账户里交钱,所以 “储存额” 会比没断交的人少一点,退休后领的钱也会少一点,但之前交的钱和利息都还在,不会清零。比如你本来能交满 15 年,断交了 3 个月,那实际缴费时间就是 14 年 9 个月,储存额少了 3 个月的钱,领的时候可能每个月少几十块,影响不算大。要是想补,也可以在找到新工作后,让单位帮忙补缴断交的月份,这样储存额就能补回来。

三、解决方案:算错或不重视的后果 —— 如果不 / 会怎样

很多朋友觉得 “算不算都行”“比例错了也没关系”,但实际上,不重视这些事可能会吃亏,咱们得说清楚后果和补救办法。

1. 如果不算个人账户养老金,不知道自己交了多少,会怎样?

最可能遇到的问题是 “单位漏交少交,自己却不知道”。比如单位明明该按 8% 的比例给你交个人账户养老金,却只按 5% 交,每个月少划一部分钱,你要是不算,根本发现不了,日积月累下来,退休后能领的钱就会少一大笔。小编有个朋友,工作 5 年才发现单位一直按 6% 的比例交,少交了 2%,最后虽然单位补了钱,但中间几年的利息没补,还是亏了一点。

2. 如果算的时候把 “计发月数” 搞错了,会怎样?退休后领的钱会错吗?

你自己算错没关系,退休后国家会按正确的计发月数算。比如你 55 岁退休,却按 60 岁的 139 个月算,自己算出来每个月能领 1000 块,实际国家会按 170 个月算,可能只能领 700 多块,这时候你可能会以为 “国家算错了”,白高兴一场。所以自己算的时候,一定要先确认好退休年龄对应的计发月数,别搞错了。

3. 如果个人账户养老金的钱没领完就去世了,会怎样?家人能拿到吗?

可以的!这一点大家不用担心。要是退休后没领完个人账户里的钱就去世了,剩下的钱(包括本金和利息)可以让家人继承,家人拿着身份证、户口本、死亡证明这些材料,去当地社保部门就能申请领取。比如你个人账户里还有 5 万块没领,家人就能把这 5 万块全取出来,不会让钱 “浪费” 掉。

4. 如果发现个人账户养老金的缴费比例不对,比如单位该交 8% 却只交了 6%,该怎么办呢?

别慌,有办法补救。首先,你要收集好证据,比如工资条、社保缴费记录,证明单位按错的比例交了;然后,跟单位人事沟通,要求单位补缴少交的部分,包括本金和利息;要是单位不愿意补,你可以打 12333 社保热线投诉,或者去当地劳动监察部门反映,一般都能解决。小编建议,发现问题后尽快处理,拖得越久,需要补的利息越多,单位可能越不愿意配合。

暂无评论