刚辞掉朝九晚五的工作想做自由职业,打开社保 APP 一看,之前单位交的五险一金全断了 —— 心里瞬间慌了:五险一金能自己交吗?要是能交,哪些险种能自己续上?缴费的时候按多少交才不会有压力?相信很多朋友离职、创业或者做灵活就业时,都有过这种焦虑,今天小编就把这些问题拆透,一起往下看吧!

H2:基础问题 1:五险一金能自己全交吗?先搞懂 “能交” 和 “不能交” 的边界!

问:我想自己把五险一金都续上,不管花多少钱,只要能保着就行,这能做到吗?

答:做不到哦!五险一金里,只有

养老保险、医疗保险能个人缴,剩下的

工伤保险、失业保险、生育保险,个人怎么都交不了;公积金得看地区,部分城市允许个人缴,多数城市还是得靠单位。小编去年帮表妹问过社保局,工作人员明确说 “工伤、失业、生育这三个险,是绑定单位的,个人没单位就没法参保”—— 因为工伤保险是单位要承担的 “工作风险保障”,你没在单位上班,自然不用交;失业保险是失业时领的补助,个人没单位缴费记录,也领不了,所以这俩险个人缴了也没意义;生育保险现在多数地方和医保合并了,个人交医保就包含生育待遇,不用单独交。所以别想着全交,重点盯养老和医疗就行。

H2:基础问题 2:哪些险种能个人缴?具体怎么认定 “个人参保身份”?

问:既然养老和医疗能个人缴,那谁都能缴吗?比如我是刚毕业没找工作的学生,也能自己交吗?

答:能个人缴的险种就俩:

城镇职工养老保险(灵活就业身份)、城镇职工医疗保险(灵活就业身份),部分城市还能交 “城乡居民养老 / 医保”(待遇比职工险低,缴费也少)。但得满足 “参保身份” 要求,不是谁都能交:

- 灵活就业人员:比如自由职业者、个体工商户、没找工作的失业人员(得有当地户籍或居住证),这是最常见的身份;

- 无雇工的个体工商户:自己开店没雇人,能以这个身份交,和灵活就业人员的缴费规则差不多;

- 未就业的本地户籍人员:比如刚毕业没工作的学生、全职妈妈,有本地户口就能交,要是外地户口,得有当地居住证才行。

小编邻居是全职妈妈,有北京居住证,去年以灵活就业身份交了养老和医疗,每月固定扣费,很方便。不过话说回来,有些城市对外地户籍的灵活就业参保限制多,比如上海要求外地户籍得有 “灵活就业登记证明”,没这个就交不了,所以最好先问当地社保局。

为了让大家更清楚,小编做了个 “个人可缴险种表”:

| 险种类型 | 能否个人缴 | 参保身份要求 | 关键优势 |

|---|

| 城镇职工养老保险 | 能 | 灵活就业、个体工商户、本地户籍 / 居住证 | 待遇高,累计 15 年退休能领养老金 |

| 城镇职工医疗保险 | 能 | 同上 | 报销比例高,累计满年限享终身医保 |

| 城乡居民养老 / 医疗保险 | 能 | 本地户籍为主 | 缴费低,适合预算有限的人 |

| 工伤保险 / 失业保险 / 生育保险 | 不能 | 必须有单位参保 | 绑定雇佣关系,个人无参保资格 |

| 住房公积金 | 部分城市能 | 需当地开放 “个人缴存” 政策(如上海、深圳) | 能贷公积金贷款,利率低 |

H2:场景问题 1:想自己交职工养老和医疗,具体怎么操作?线上能办吗?

问:我符合灵活就业身份,想交职工养老和医疗,是得跑社保局还是线上就能办?详细的设置方法,一起看看吧!

答:线上就能办,不用跑窗口,分 3 步:

- 第一步:选参保地,准备材料

先确定在哪交(一般是户籍地或常住地),准备好身份证、户口本(本地户籍)或居住证(外地户籍),个体工商户还要带营业执照; - 第二步:线上注册参保

下当地社保 APP(比如北京用 “京通”、成都用 “蓉 e 办”),搜 “灵活就业参保登记”,按提示填信息:- 选 “参保险种”:勾 “职工养老保险” 和 “职工医疗保险”(想只交一种也能选,比如只交医疗);

- 选 “缴费基数”:后面会讲怎么选,先选个中间档就行;

- 提交材料:上传身份证、居住证照片,确认无误后提交;

- 第三步:绑定银行卡扣费

审核通过后(一般 1-2 天),在 APP 里 “绑定缴费银行卡”,设置 “自动扣费”,每月会自动从卡里扣钱,不用自己手动交。

小编去年帮朋友在 “浙里办” APP 上办,全程花了 10 分钟,比跑社保局省太多时间。要是不会线上操作,也能去社保局窗口办,带好材料,工作人员会帮你填表格,就是得排队。

H2:场景问题 2:个人交社保,缴费标准怎么定?按多少交才合适?

问:我月薪之前是 8000,现在自己交社保,按多少基数交才不会太贵,又不影响待遇?

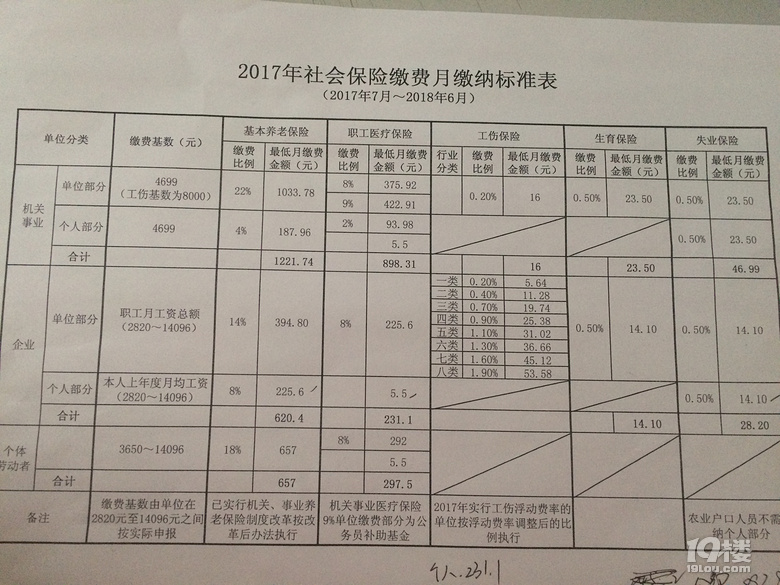

答:缴费标准主要看 “缴费基数”,2025 年多数城市的基数范围是 “当地上年度全口径城镇单位就业人员月平均工资的 60%-300%”,你选的基数越低,每月交的钱越少,但以后的待遇也会低一点;基数越高,交的钱越多,待遇也越好。

小编以 2025 年部分城市的基数为例,算下每月缴费金额(职工养老按 20% 缴,职工医疗按 8% 缴):

| 城市 | 上年度月均工资(参考) | 基数范围(60%-300%) | 选 60% 基数每月缴费(养老 + 医疗) | 选 100% 基数每月缴费(养老 + 医疗) |

|---|

| 北京 | 9500 元 | 5700-28500 元 | 5700×(20%+8%)=1596 元 | 9500×28%=2660 元 |

| 成都 | 7800 元 | 4680-23400 元 | 4680×28%=1310.4 元 | 7800×28%=2184 元 |

| 广州 | 8200 元 | 4920-24600 元 | 4920×28%=1377.6 元 | 8200×28%=2296 元 |

建议大家按 “月收入的 50%-60%” 选基数,比如你自由职业每月收入 1 万,选 5700-6000 的基数,每月交 1500-1700 元,压力不会太大,待遇也不会太差。要是预算有限,选 60% 的最低基数也没问题,先保着不断缴,以后收入高了再调基数。

H2:场景问题 3:部分城市能个人交公积金,具体怎么操作?缴费标准和单位交有啥不一样?

问:我在上海,听说能个人交公积金,想交了以后买房用,具体怎么弄?交的钱和单位交的一样吗?

答:上海、深圳、杭州这些城市能个人交公积金,以上海 2025 年政策为例,步骤是:

- 先办 “灵活就业公积金缴存登记”:在 “上海住房公积金网” 上申请,填身份证、银行卡信息,上传 “灵活就业登记证明”;

- 选缴存基数和比例:基数范围是 2500-36000 元(2025 年上海标准),比例是 10%-24%(个人交全部,因为没单位分担);

- 绑定银行卡扣费:审核通过后,每月自动扣费,比如选 5000 基数、12% 比例,每月交 5000×12%=600 元(单位交的话是个人 6%+ 单位 6%,个人只交 300 元)。

个人交公积金和单位交的区别,主要是 “费用全自担”,但好处是能累计公积金余额,以后买房能贷低利率的公积金贷款。不过有些城市个人交公积金不能享受 “租房提取” 等福利,具体得看当地政策。

H2:解决方案 1:要是不自己交养老和医疗,会有啥影响?能断缴多久?

问:我现在手头紧,想先断几个月社保,等有钱了再续,这样行吗?会有啥后果?

答:短期断 1-2 个月问题不大,但断久了影响不小:

- 养老保险:断缴不会清零,只是少累计几个月年限,比如你之前交了 5 年,断 3 个月,以后续缴还是从 5 年开始算,但退休时养老金会比没断缴的少几十块(按每月少 10-20 元算);

- 医疗保险:断缴超过 3 个月,连续缴费年限会重新算,续缴后有 3-6 个月等待期,期间看病全自费。比如你之前连续交 3 年,断 4 个月,续缴后得等 6 个月才能报销,小编同事去年断了 5 个月医保,感冒住院花了 900 元全自费,特别心疼。

所以尽量别断缴,要是手头紧,选最低基数交,比如成都最低基数 4680 元,每月交 1310 元,咬咬牙也能扛过去,总比断缴影响报销好。

H2:解决方案 2:预算有限,只能选一个险种交,优先交养老还是医疗?

问:我每月只能拿出 1000 元交社保,养老和医疗只能选一个,该优先交哪个?

答:优先交

医疗保险!因为医疗是 “即时保障”,万一生病住院,没医保就得全自费,几千几万的开销根本扛不住;养老是 “长期保障”,断几个月甚至 1 年,以后续缴还能补回来,影响没那么大。

小编邻居去年失业,每月只交医疗(成都最低基数 4680 元,医疗每月交 4680×8%=374.4 元),剩下的钱存起来,今年春天得肺炎住院,报了 70%,自己只花了 1200 元,要是没交医保,就得花 4000 多。要是你预算能再挤挤,哪怕每个月多交 500 元,把养老也带上,这样长期短期都有保障,更稳妥。

暂无评论